Tweets by motohake

基本情報

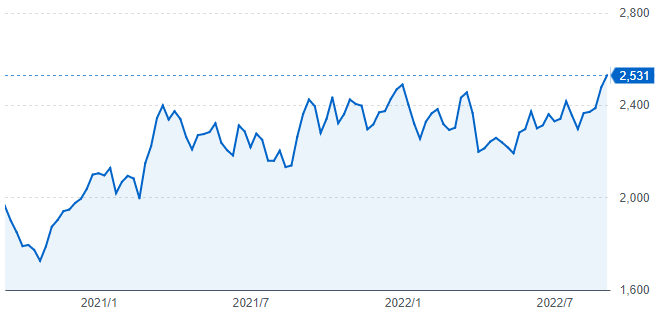

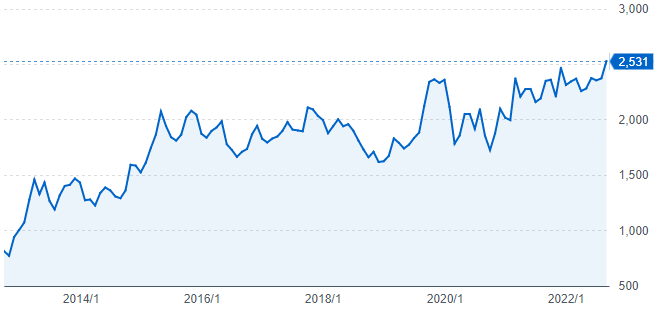

株価

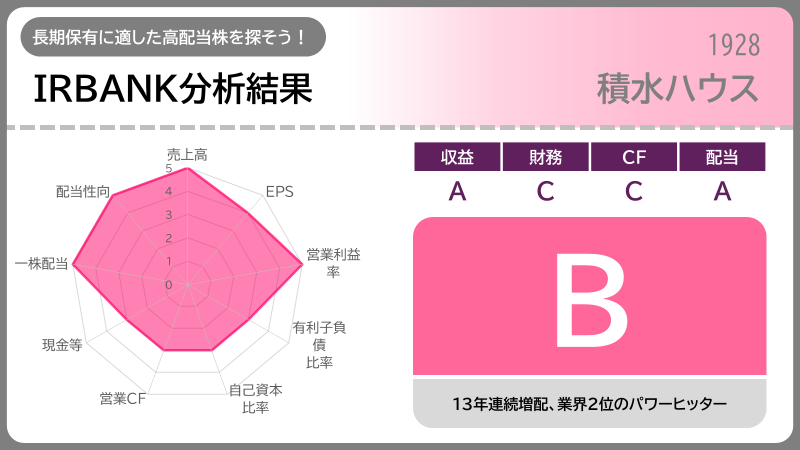

IRBANK分析

IRBANK分析結果まとめ

| トータル評価 | |

| 売上高 | |

| EPS | |

| 営業利益率 | |

| 有利子負債比率 | |

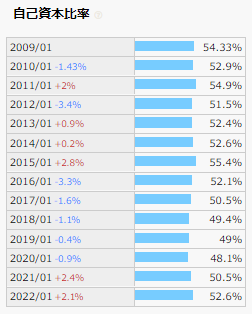

| 自己資本比率 | |

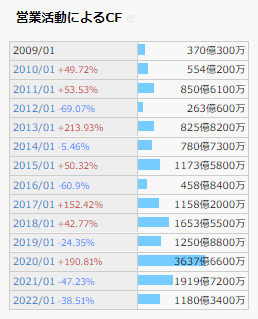

| 営業キャッシュフロー | |

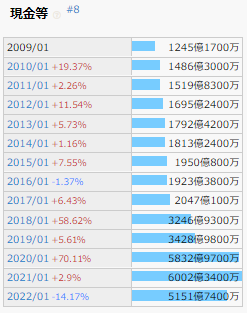

| 現金等 | |

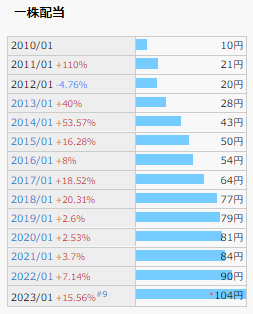

| 一株配当 | |

| 配当性向 |

IRBANK項目別レビュー

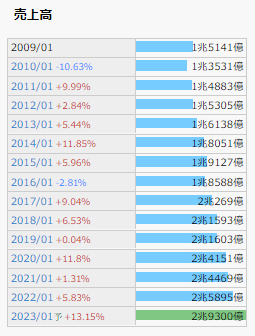

売上高

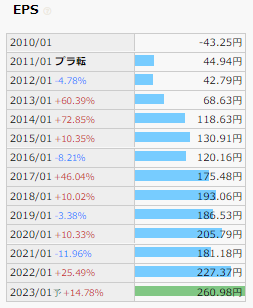

EPS(1株あたりの利益)

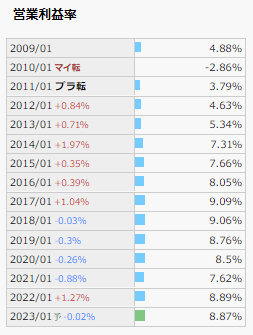

営業利益率

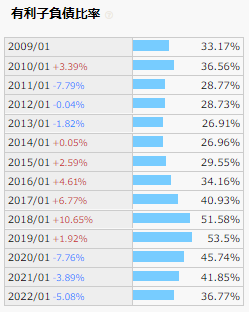

有利子負債比率

自己資本比率

営業キャッシュフロー

現金等

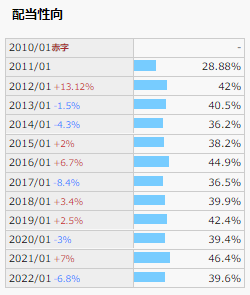

一株配当

なので本当は連続配当13年!です。

配当性向

増配分だけ利益が成長し続けているってことですね。

まだまだ連続増配が見込めることに他なりません。

IRBANK分析結果コメント

事業内容

積水ハウスはめちゃくちゃ分かりやすい、個人投資家向けサイトを作ってます。

私は抜粋版でやりますので、しっかり理解したい方は以下のリンクへどうぞ。

どんな事業をしてるの?

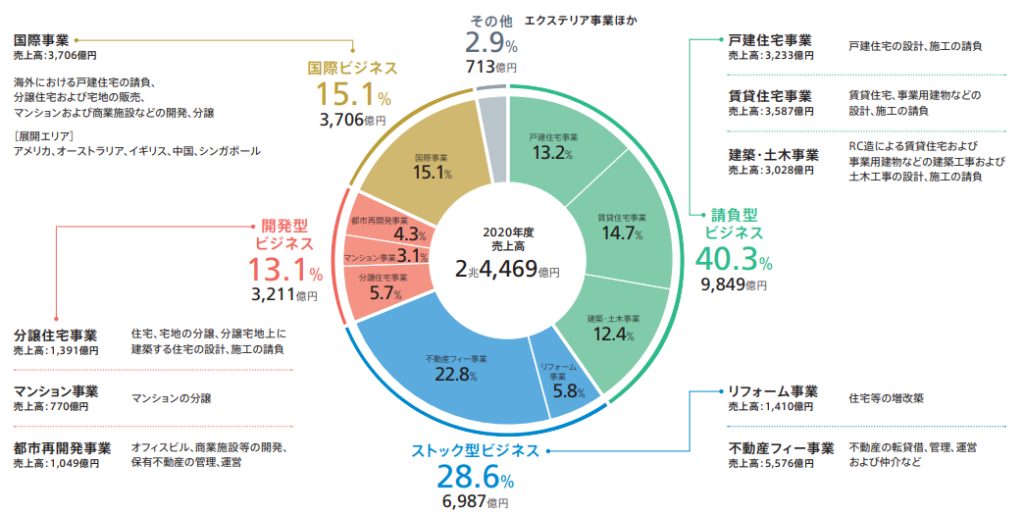

積水ハウスは、その名の通り住宅関連事業です。

国内を基盤として海外5か国にも進出しています。

この請負型・ストック型・開発型をあわせて3つで国内事業です。

国内の中でも請負型ビジネスが一番大きいですね。

ざっと概要をまとめると以下の通りです。

😲開発型ビジネスすっごいな~、ミッドタウンでしょ!?

開発例(オフィシャルより一部引用)

つまり…

- まずは作って稼ぐ!

- 次にアフターケアで稼ぐ!

- そしてそのお金で投資する!

- このスキームで海外進出!

というビジネスモデルなわけですね。

展開規模はどのくらい?

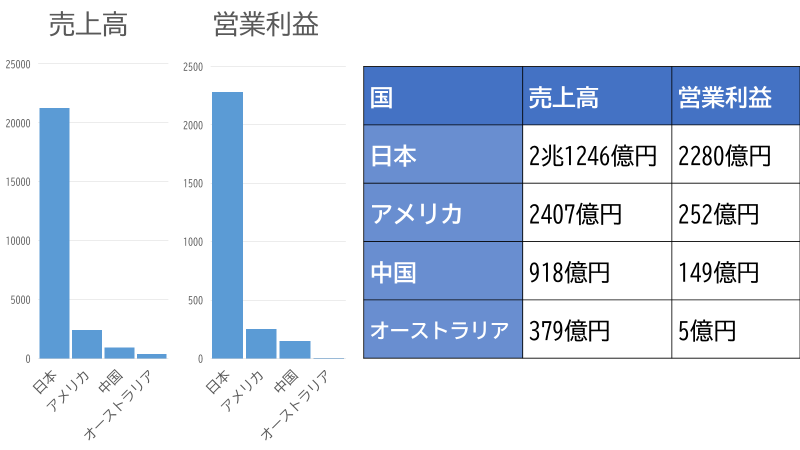

国内では大和ハウス工業に続き2位の規模です。

では海外で見るとどうでしょうか?

国内が抜群ですね!

でも当然市場は海外の方が広いので、まだまだ伸びしろがあります。

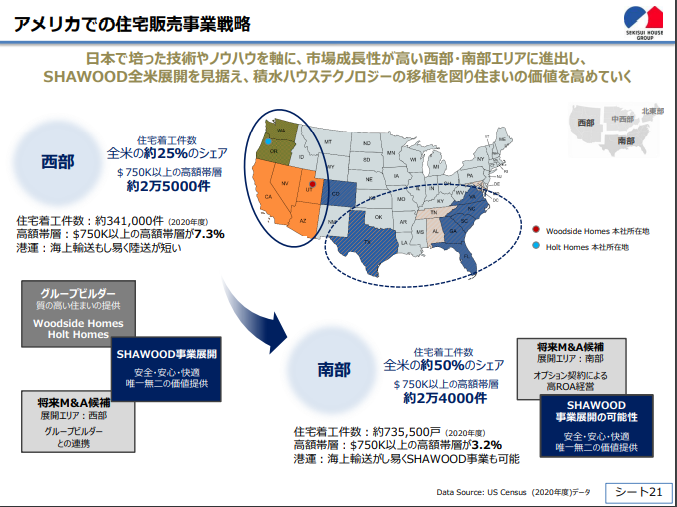

アメリカでのシェアはどのくらい?

では国際事業で最も伸びているアメリカの内容はどうでしょうか?

西部で25%、南部で50%と相当食い込んでいることが分かります。

正直こんなに各エリアでシェアをとれていると思わずびっくり。

この資料のシェアはあくまで全米の話。

こういった市場に挑んでいきますよ~!というお話ですね。

ここでグイグイ成績を伸ばしていくとは…

😳すごいぜメイドインジャパン!

さて今回はこのアメリカについて深く深掘りしていきたいと思います!

が、2Q決算でどれだけ伸びたのか?という所から話す方が分かりやすいので、改めて後半で説明しますね。

競合他社との差別化は?

積水ハウス自身は、自社の強みに技術力・施工力・顧客基盤の3点をあげています。

- パテントを多数持つ技術力

- グループ会社で一気通貫、川上から川下まで受け持つ施工力

- 世界No.1の累積建築戸数からなる顧客基盤

ですね!

顧客基盤はビジネスチャンスに直結する

三点の強みのうち顧客基盤。

この累積建築戸数254万戸は、他社が追随できない素晴らしいものだと思います。

通信三社がその圧倒的な顧客基盤をもって色々な分野へ拡大したように、顧客基盤は圧倒的なアドバンテージになります。

😊顧客こそ最大の強みだと思います

課題分析

今回の課題は一つでしたね。

- 有利子負債比率の変遷に悪材料はないか?

有利子負債が増える時は、

・経営がやばい時

・事業拡大したい時

のいずれかです。

ということで他の項目が右肩あがりかどうか?である程度分かります。

こう見てみると、純資産や配当の元になる利益剰余金も右肩上がりということが分かります。

事業拡大のための問題のない遷移だったということですね。

これであれば特段そこまで見る必要はありません。

が、参考までに決算短信の財務状況のコメントで内容をうかがい知ることができますので、軽く抜粋してみますね。

| 年度 | 総資産の推移 | 負債の推移 |

|---|---|---|

| 2014 | ・販売用不動産 ・有形固定資産 2,297億3千2百万円増加 | ・仕入債務 ・未成工事受入金の増加等 1,023億8千万円増加 |

| 2015 | ・販売用不動産 ・有形固定資産 1,604億4百万円増加 | ・社債の発行 ・短期借入金の増加 227億5千5百万円増加 |

| 2016 | ・販売用不動産 1,003億8千4百万円増加 | ・短期借入金の増加 ・短期社債の発行 1,110億2千1百万円増加 |

| 2017 | ・販売用不動産 1,551億円増加 | ・社債の発行 1,052億6千4百万円増加 |

| 2018 | Woodside Homes Company, LLCを買収 ・販売用不動産の増加等 により2,341億1千7百万円増加 | ・社債の発行 ・借入金の増加 1,442億6千万円増加 |

| 2019 | ・有形固定資産 59億5千9百万円減少 | ・借入金の増加 52億3千8百万円増加 |

| 2020 | 鳳ホールディングス株式会社を連結子会社化 ・完成工事未収入金 ・現金預金 2,217億1千2百万円増加 | ・未成工事受入金の増加 ・仕入債務の増加 1,117億8千5百万円増加 |

| 2021 | ・販売用不動産 88億8千6百万円減少 | ・未成工事受入金 ・仕入債務 709億2千3百万円減少 |

| 2022 | ・販売用不動産の増加等 1,753億2千7百万円増加 | ・社債の償還等により減少 ・借入金・未払法人税等の増加 232億5千4百万円増加 |

買収・子会社化というイベントも散見されますし、やはりネガティブな要素はありませんでした。

😉全然問題なさそうですね

決算分析

さて今回は2022年9月の2Q決算内容が良かったから…がきっかけの分析です。

ならもちろんそこをやらないと!ということで紐解いていきましょう。

引用する資料は決算説明会資料(9/8)、経営計画説明会資料(9/9)の2本です。

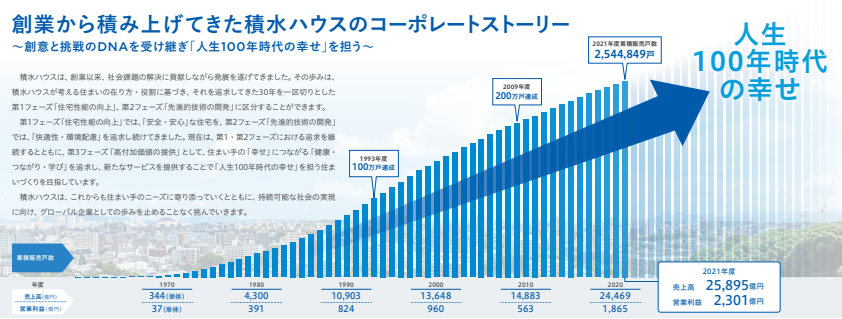

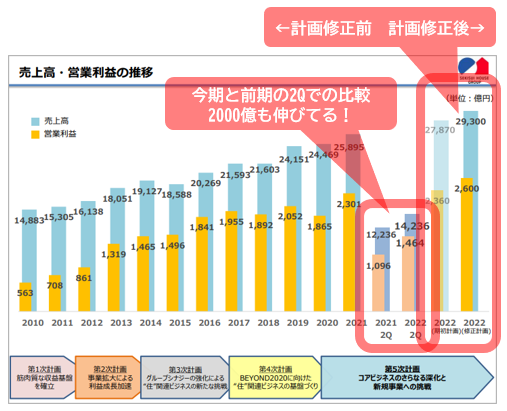

売上・利益が大幅成長

IRBANK分析でも触れていますが、あらためて売上・利益の成長から見てみましょう。

綺麗な右肩あがりです。

特に一番右、2022年度の目標が大きく上方修正されたことが分かります。

一番下の矢羽根は中期経営計画を表しています。数年単位の中期的な経営計画の事ですね。大企業は各社これを計画して数年単位で経営の舵取りをしています。なお、現2022年度は、第五次中期経営計画の最終年です。

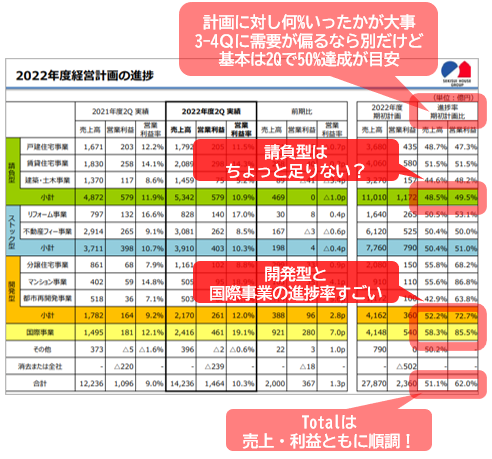

計画進捗率も好成績

さて経営計画説明会資料では、わかりやすく1年間の計画に対する進捗率が記載されています。

2Q決算ということで、1年の半分が終わりです。

よって50%を達成しているか?が一つの目安になります。

素晴らしい進捗ですね!

請負型・ストック型は想定通り約50%で順調ですが、開発型と国際事業が想定以上の伸びです。

😉では続いて事業別(セグメント別)でも見ていきましょう!

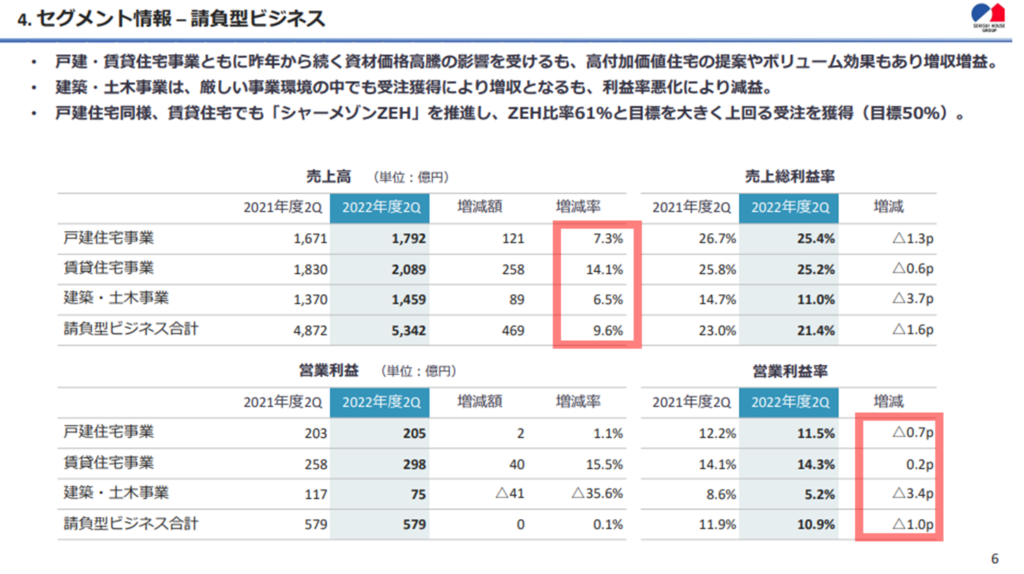

請負型ビジネス

😉利益率は資材高騰で悪化したものの、増収増益ですね。

赤枠で囲ったところを見てください。

売上増の一方で営業利益はそこまでついてきていません。

戸建て・賃貸住宅事業は資材価格高騰が原因でありながらも、そこをカバーしてプラスへもっていくだけの利益を出しているので素晴らしいと言えます。価格高騰が落ち着く、ないしは、価格転嫁が進んでいけば改善できる課題です。

一方、建築・土木事業はちょっと理由がぼやけていますが、こういう時は決算短信を見てみましょう。

建築事業における複数の大型案件の売上計上等により増収となりました。一方、大型建設工事需要の減少、資

材高騰の影響、および前期における複数の大型案件受注の反動減により、受注は減少しました。

決算短信 P.5

ネガティブ理由に青線を引きましたが、この中で減益につながる要素は資材高騰ですね。

😉3Qも継続注視って感じですね

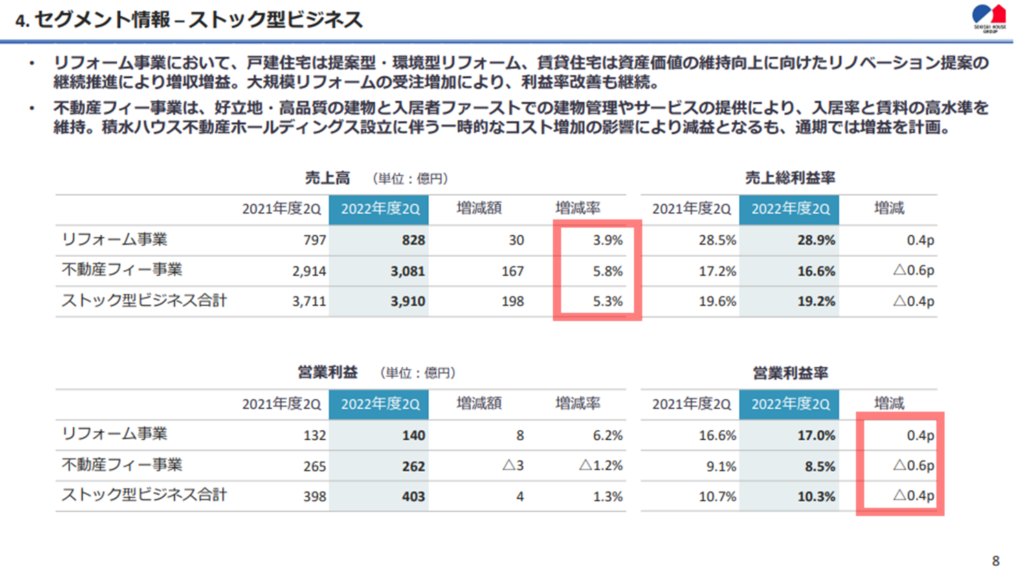

ストック型ビジネス

😉リフォームはバッチリ成長、不動産フィーは一時的な減益なので問題なし。

リフォームは売上以上に利益が改善されてて素晴らしいですね!

ただ大規模リフォームの受注増加…ということで施策による効果というよりは、需要ありきのモノですね。

注視すべきはリノベーション提案の継続推進により増収増益、の一文です。

やはり過去の顧客基盤がある強みを見せてくれています。

不動産フィーは一時的なコスト増加、通期では増益計画ということなので期待しましょう。

😊請負型もストック型もフタを開いてみれば良い内容でしたね

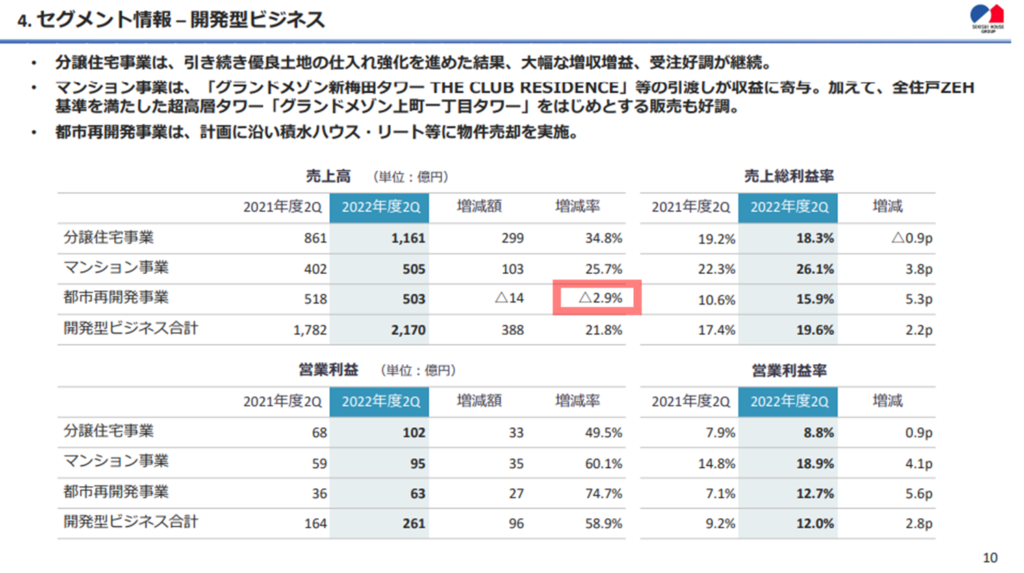

開発型ビジネス

😊大幅増収増益、いう事ナシ!

開発型ビジネスは、請負型やストック型のように、「顧客の依頼を受けて作る」、つまり顧客の出資ありきではなく、積水ハウス自らが投資して土地を仕入れ、建物を建て、販売する、というモデルです。

なので初期投資は大きいものの、リターンがそれだけ大きくなるモデルです。

これが好走しているということは、積水ハウスの投資手腕は良いということですね。

さて赤枠はあえて唯一マイナスをつけている所にしてみました。

この理由も決算短信を参照しましょう。

積水ハウス・リート投資法人と「プライムメゾン江古田の杜」(東京都中野区)、「プライムメゾン早稲田通

り」(東京都新宿区)の売買契約を締結する等、計画に沿った物件売却に向け順調に進捗しました。なお、当社

が開発したオフィスビルや賃貸住宅「プライムメゾン」等の当社グループ保有物件の入居率は堅調に推移しまし

た。

また、スパ施設や総合ウェルネスフロア等、お客様の「ウェルビーイング」を促し、「健康になる旅」を可能

とする施設を各種取り揃える「ウェスティンホテル横浜」(横浜市西区)を6月に開業しました。

決算短信 P.5

うん、なんも書いてなかったです笑

むしろ順調としか書いていない…。

😅まぁ誤差の範囲内ってことなんでしょう

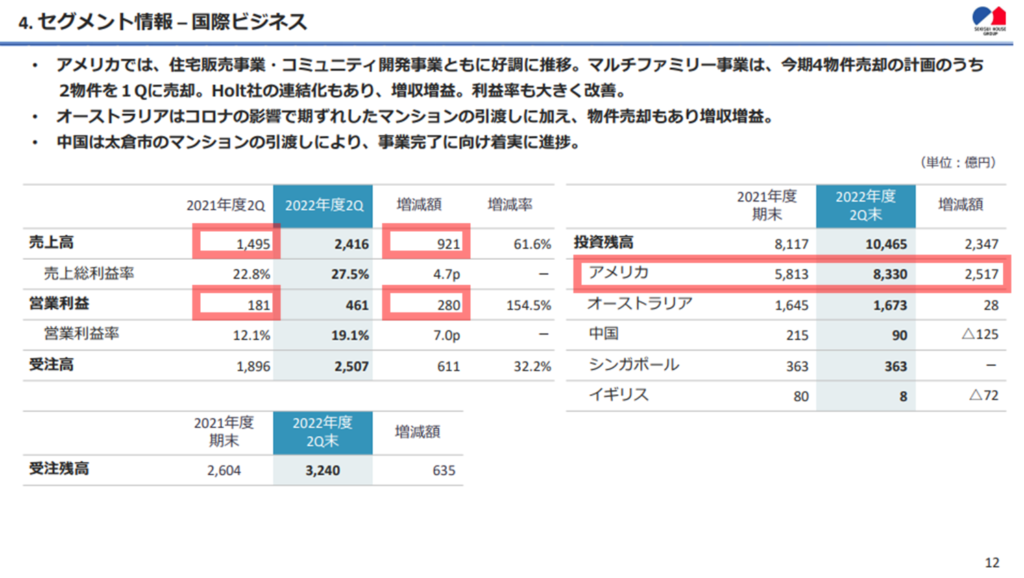

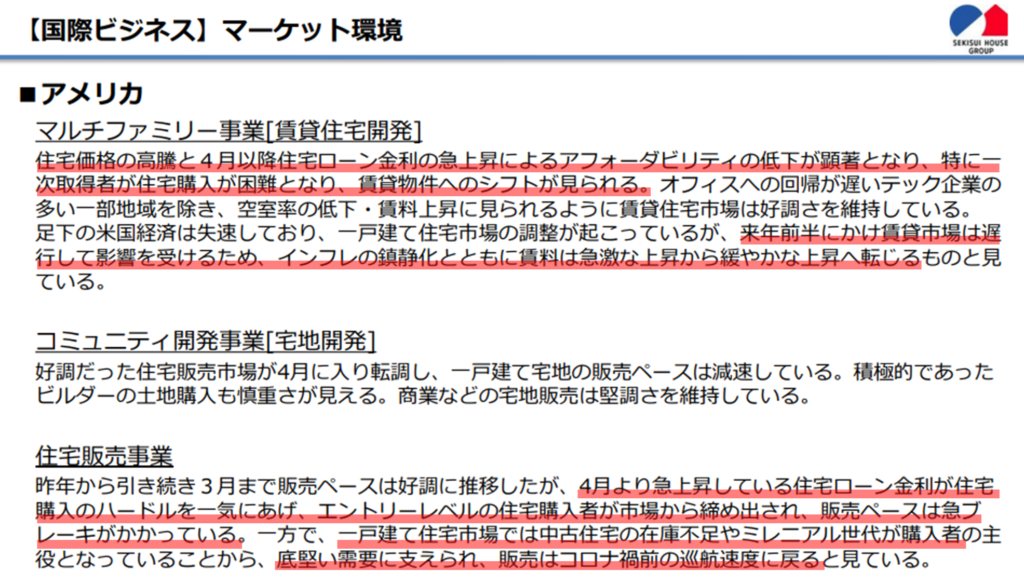

国際ビジネス

😍売上1.6倍、利益2.5倍。好調過ぎでしょ!

国の内訳をみるとアメリカの一人勝ちですね。

積水ハウス自身の施策が効果的だったこともあるんでしょうけど、米国経済がリセッションに向かっている、利上げで住宅ローンが結びづらくなる…なんて話のある中、やはり米国経済・需要の底堅さを感じます。

😁さてお待ちかね、アメリカひもときます!

アメリカビジネス徹底解剖

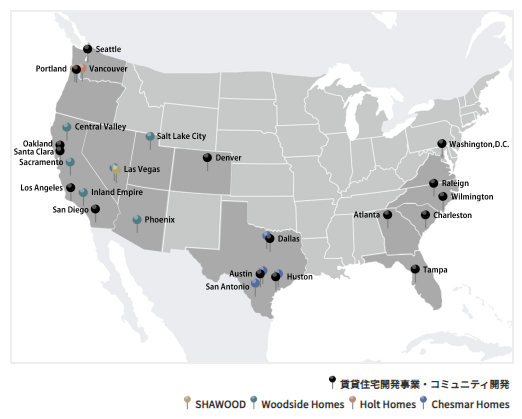

展開エリア&事業の概要

積水ハウスの展開エリアは下記の通りです。

事業としては

・賃貸住宅開発事業・コミュニティ開発

・住宅販売事業

の2軸展開です。

賃貸住宅開発事業・コミュニティ開発とは?

2010年に子会社「NASH」を設立。(North America Sekisui Houseの略)

所在地はバージニア州アーリントンです。

現地パートナー企業と提携して色々な家を顧客に提供しています。

100個以上の大規模コミュニティ開発が主な事例としてあがっています。

😉よくJRの社内広告でみかける郊外の数百個単位の戸建て売りまーすなアレですね。

住みたい…!

なんというかすごい富裕層向けですね。もっと安アパートみたいなのを想像してました…笑

具体的な説明を読むと、近隣もくしは1階エリアなどにマーケット・レストラン・ショッピングエリアなどが入り、エリアごとコミュニティとして開発してる感じですね。

😎三井のパークマンションとららぽーとみたいなもんかな

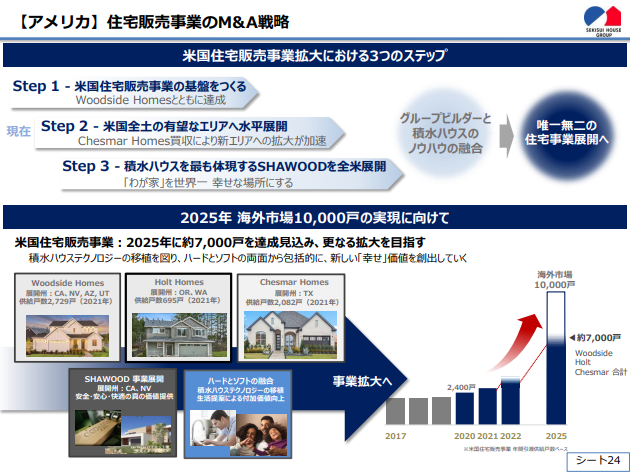

住宅販売事業とは?

こちらは以下3軸の戦略で進めています。

- 高価格帯エリアを中心とした開拓

- 現地ビルダーを子会社化で顧客基盤を作る

- 積水ブランド「シャーウッド」で評価を得る

住宅販売事業における子会社戦略について

改めて子会社化の出来事を時系列化しましょう。

ここ5年で一気に拡大を進めていますね。

まずWoodside社で以下の西部エリアに展開。

そして積水テクノロジーをビルダーへ移植。

ここでまずプレミアムブランドとしての認知を得ました。

- ユタ州

- カリフォルニア州

- アリゾナ州

- ネバダ州

そしてHolt社でさらに西部エリアを拡大。

- オレゴン州

- ワシントン州

なんだかこう地図にしてみると、リアル信長の野望みたいですね…。

担当者の方、めっちゃエンドルフィン出そうな仕事ですね。

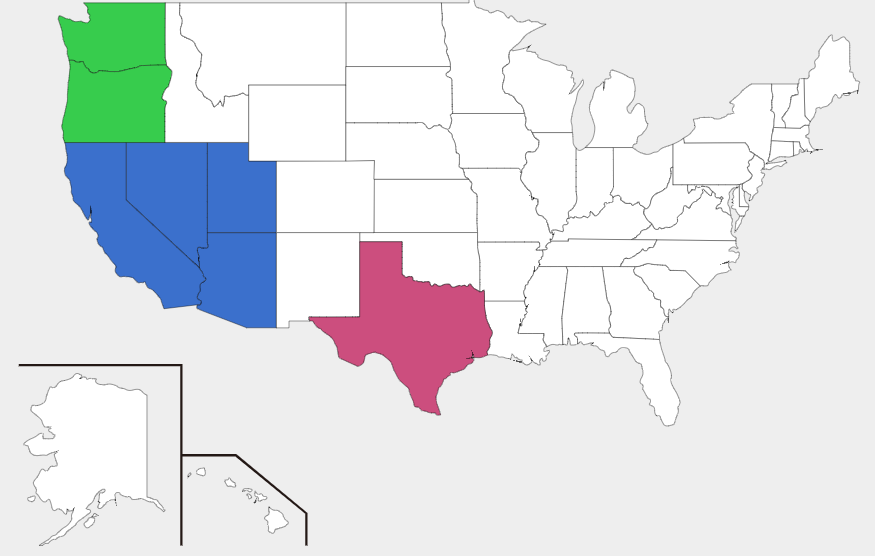

そして今回新たに子会社化したChesmer社で南部エリアに進出です。

- テキサス州

かなり天下が見えてきましたね。

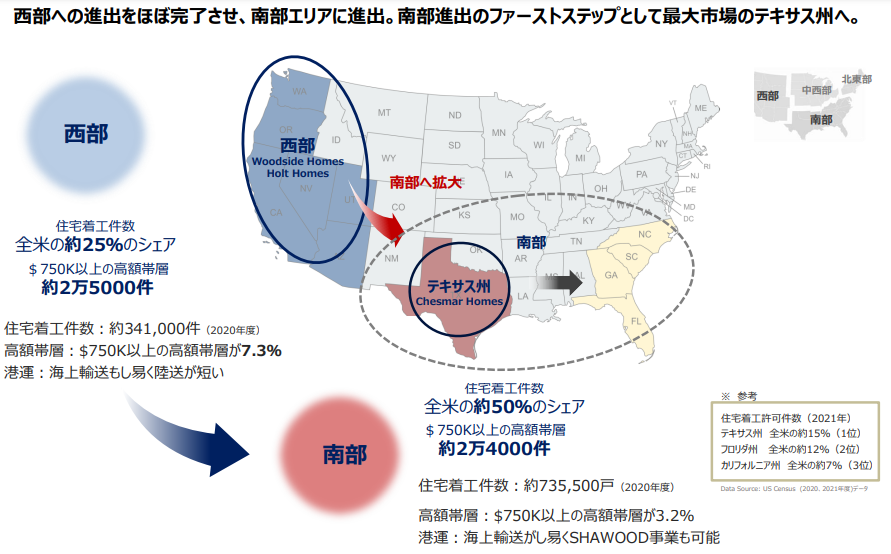

そしてここまで読み込んだ上で、改めて今回の決算資料を読むとよくわかると思います。

つまり…

- 西部・南部で全米の住宅着工件数の75%に市場がある

- この75%を100として高価格帯の割合は10.5%

- 高価格帯は7500000ドル、つまり日本円で約1億円(ドル140円換算)

1億円!?

積水ハウスすごい所狙ってるな…と円換算して初めて分かりました。

というか、積水ハウスそのへんもっとアピったらいいのに。

ちなみに港運についても言及しているのは、シャーウッド=木材建築なので、木材を大量に運ぶのに海上輸送が効率的で良い為です。

積水ハウスの掲げる目標

2025年までに10000戸達成を目標。

そのうち後段の住宅販売事業は7000戸を目指すと。

ちなみに2021年時点の年間供給戸数は3社合計で約5500戸。

なので目標は1.27倍ですね。

😊非常に楽しみな数値ですね!期待できそう!

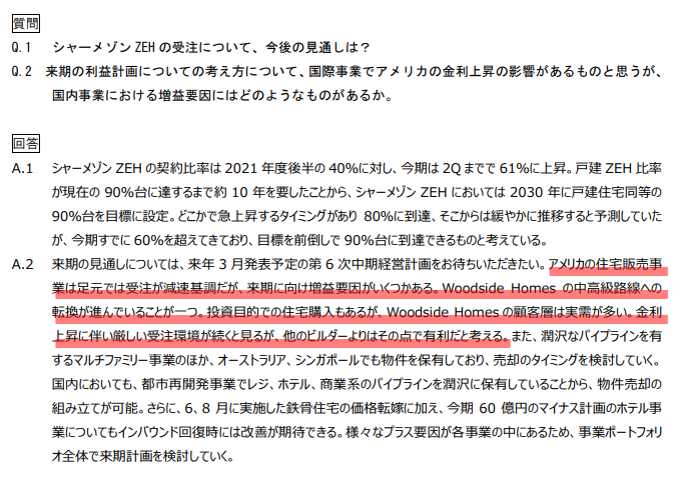

最後に金利影響について

ここもガッチリ投資家にも質問されている所なので、抜粋します。

特に質疑についての全文詳細はコチラから。

😊以上、アメリカ事業でした!

利回り・増配分析

今の利回りレアですか?

過去150週の週足終値チャートと、その時点で見えていた配当予想をベースにした、配当利回りの推移分析です。

上位から利回りをランキングし、投稿時点の利回りのランク・レンジを分析しています。

連続増配株or累進増配株にいま投資したら、 10年後に利回り何%になるのか

過去10~11年の増配額の中央値を出し、それに基づいた10年後の配当金シミュレーションです。

連続増配株・累進増配株だからこそできる荒業ですね笑

ただココで誤解が生じやすいのが「連続増配株なら今買う方が良い!」という誤解。

花王なんかも連続増配ですが、2021に買うより、2022の方が利回りが良いです。

増配額の上げ幅よりも、株価の下げ幅の方が大きかったからですね。

本分析は10年後こんなにあがってるかも~とニヤニヤするための捕らぬ狸の皮算用です笑

MJの結論

- 欠点が特に見当たらない

- 業界2位の売上規模

- 増配ペースは想定を超えてきた

- 国際事業という超伸びしろを持っている

ということで私としては、高配当株として合格!というより既に採用していますです。

こうやって分析するとその企業のことをさらに深く好きになれますね笑

😉こういう優良&連続増配株がどんどん出てきてほしいものです

あとがき

非常にボリュームのある積水ハウスの紹介、いかがだったでしょうか?

元資料が超潤沢なので、できる限り基本的な情報をわかりやすく、かつホットトピックに絞って紹介させていただいたつもりです。

この銘柄分析では、私MJの見方をお伝えすることで、みなさんの銘柄分析の手法に活かせてもらえたら…というスタンスでやっています。自分の気になる銘柄を自分で分析できるように、自分の持っている銘柄のゆく先々を分析して適切に保有判断をできるように。

一人でも多くの人にとって、投資が正体不明のものでなくなるように、ですね。

そうすれば投資が盛んになり、経済活動が活発になり、日本全体が好況に。

そして我々の生活みんなが潤うって寸法です笑

Twitterのフォロー、リツイート、いいねで応援していただけると非常に嬉しいです!

また当記事についても「いいね~」と思った方はぜひリツイート・転送頂けたら幸いです。

😘ではまた次回お会いしましょう~!