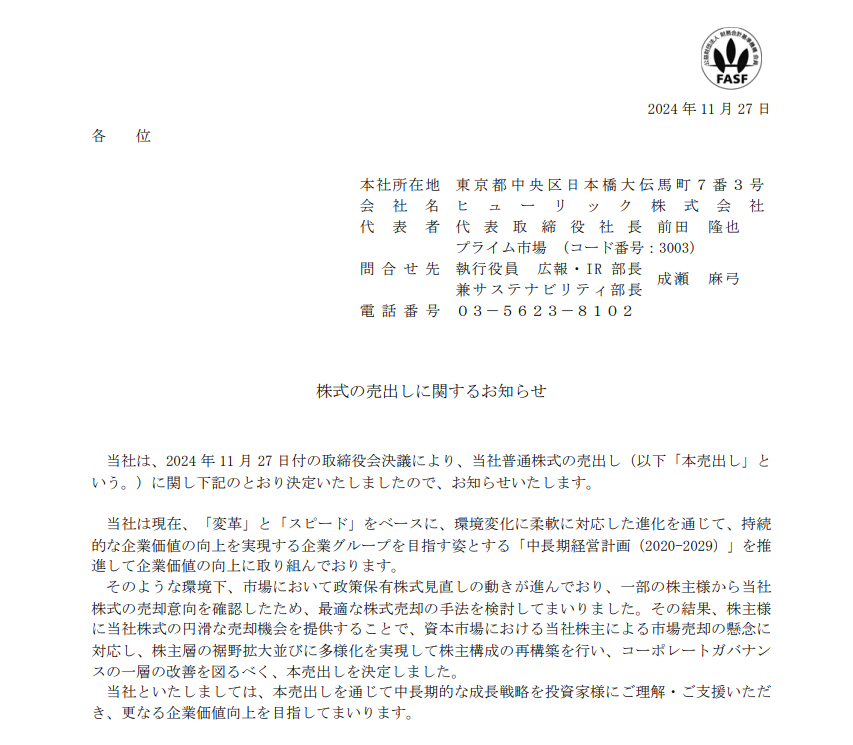

2024/11/27の引け後に売出しを発表

世の中の持ち合い解消(政策保有株を持ち合うことをやめ売却すること)の流れに乗り、ヒューリックも他社から売られることに。この株数はヒューリック全株数7.6億株の約11%相当だ。

詳細条件は以下の通りだ。

| 売出し株数 | 8537万株 |

|---|---|

| 全株のうち | 11.2%に相当 |

| 売出し元 | 損害保険ジャパン 東京海上日動火災保険 東京建物 大成建設 沖電気工業 |

| 売出し価格 | 12/8-10までいずれかの終値 かつ最大10%OFF |

11/27の夜間PTSは大幅下落

一挙に100円近い下落、-6.43%を記録した。最安値は1320円だ。

株式売り出しによる下落はチャンスにもなりうる

株式の売出しによる下落は落ちるところまで落ちればチャンスになりうる。なぜなら業績起因ではないからだ。一時的な需要を見越してこうなっている。売り出しでそして後述するがヒューリックの業績は好調。

- 売出し原因での下落である

- 優良銘柄である

- 過去最大利回りに近い

- 好業績である

じゃあさっそく②から検証していくぞ!

ヒューリックは優良銘柄か?

といっても投資家100人に聞いたら100人が優良だと答えると思う。

ではいつものスクリーニングだ!

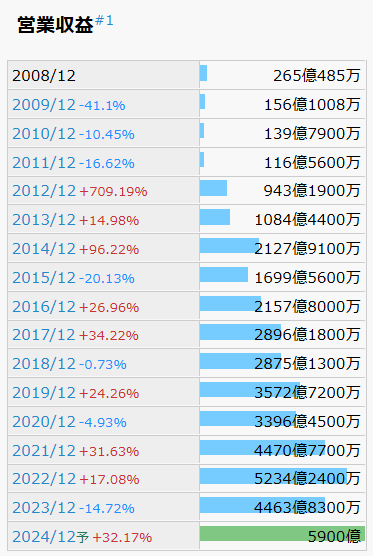

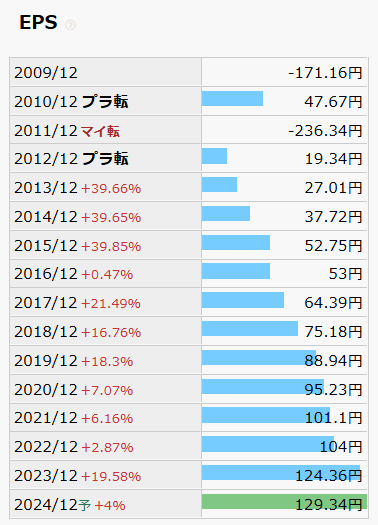

①売上・EPS成長

素晴らしいぞ!売上に多少の凸凹はあるが、EPSが2012年以来連続成長。売上利益が成長でも、EPSは色々な理由で凸凹があって然りなので、それを抑えて順調なのは希少だ。

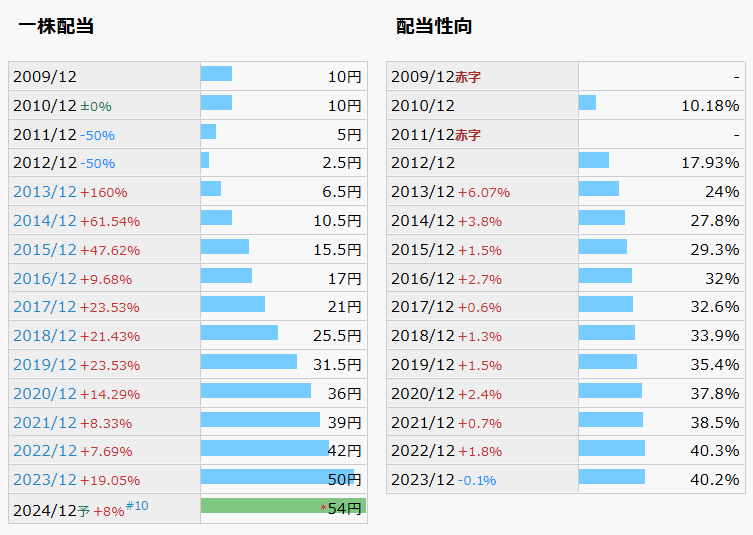

②配当推移・配当性向

素晴らしいぞ!12期連続増配、かつ配当性向は低水域で安定だ。

③配当方針

さてここまで良ければオフィシャルで配当方針の確認だ。正確な配当推移も知ることができる。

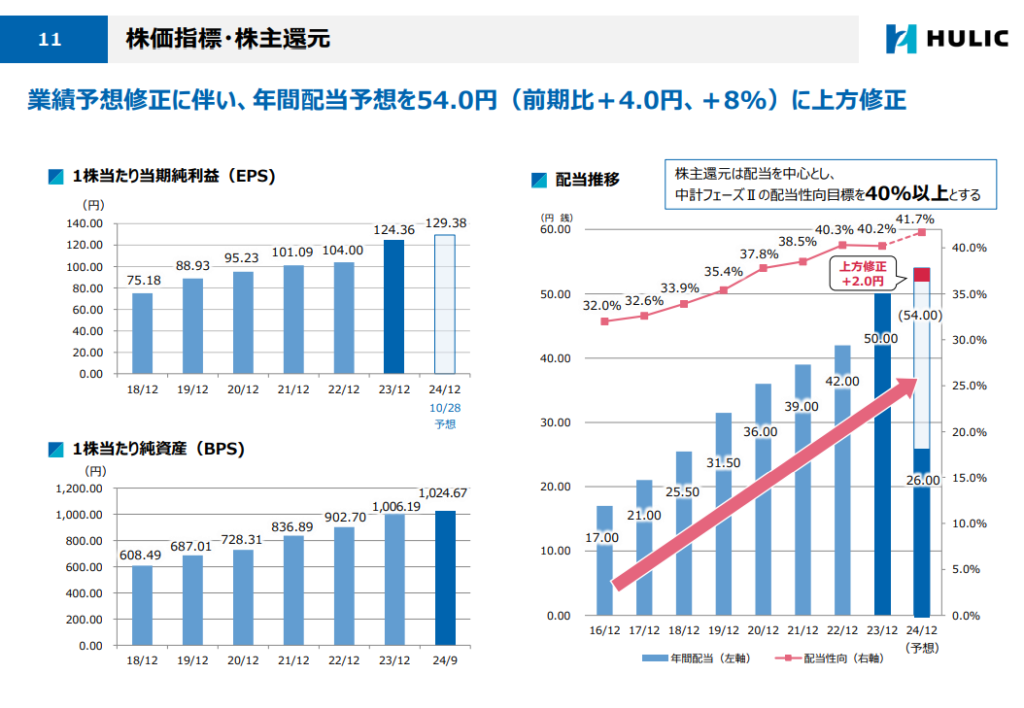

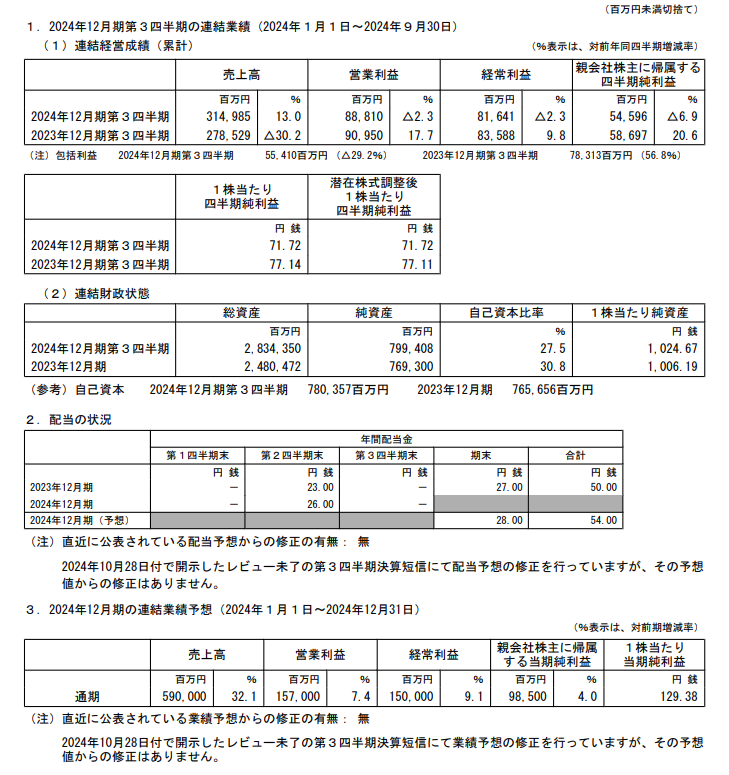

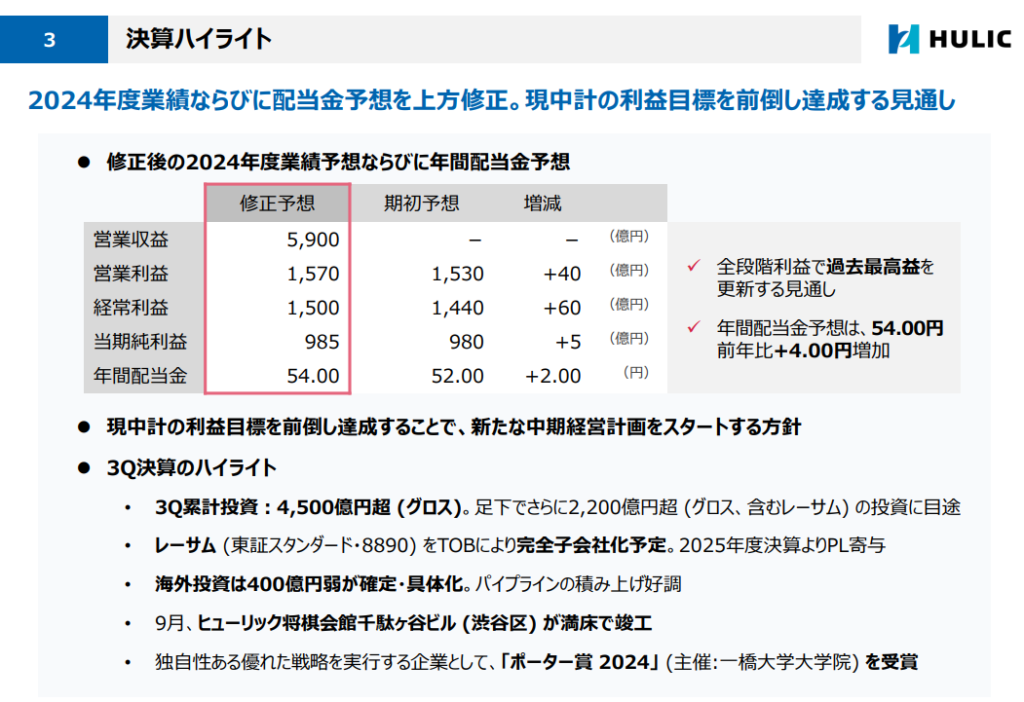

3Q決算説明資料(10/28)

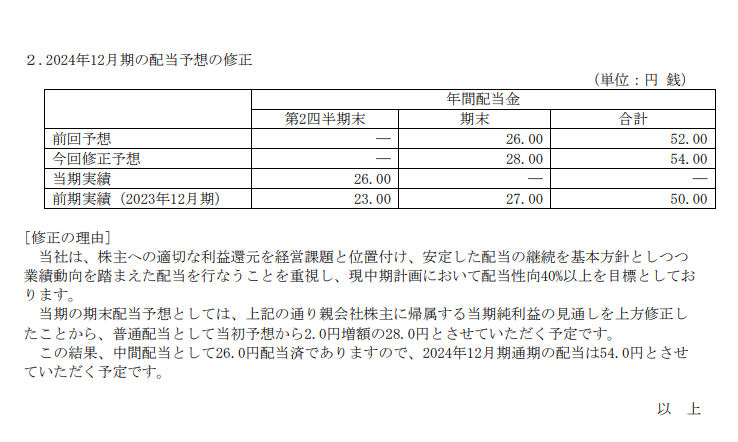

まずは直近の決算資料だ。上方修正をして52→54円へ2円追加増配をした。

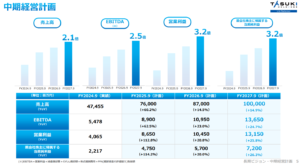

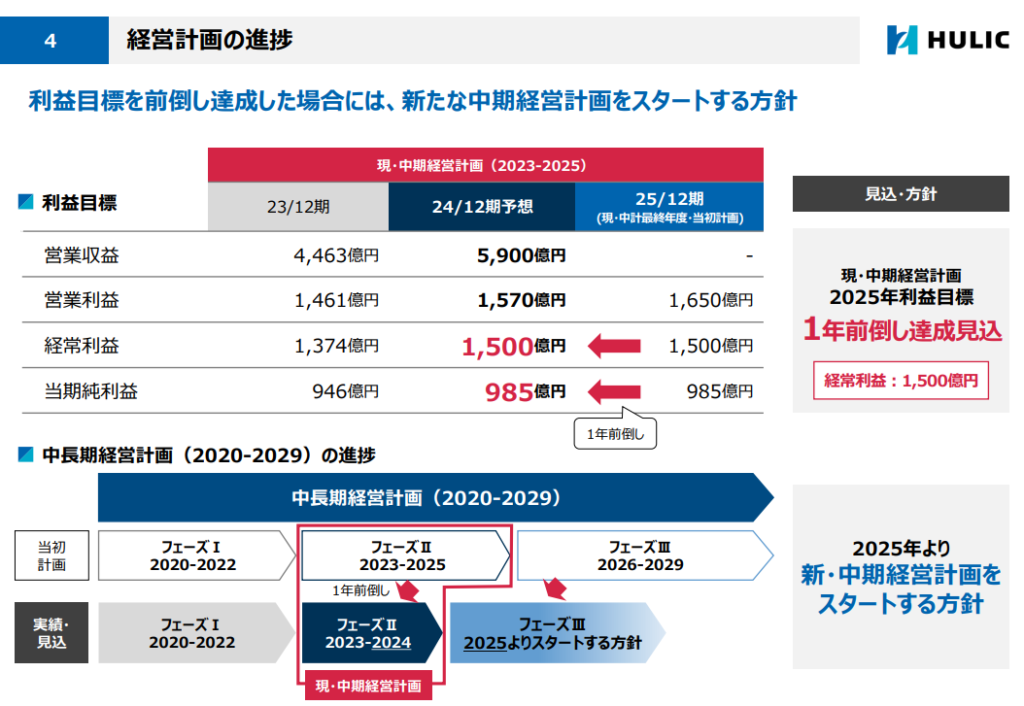

中期経営計画

2023年までで15期連続、今期をいれれば16期連続増配だったとわかった。

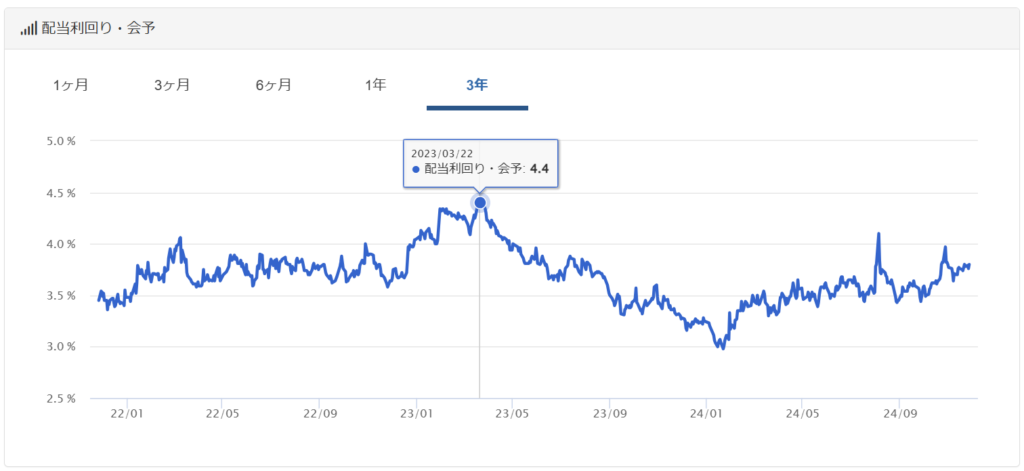

ヒューリックの過去最大利回りは?

バフェットコードで調べると、2023/3/22の4.4%が最大だとわかった。

また、過去1年で見れば、8/5の急落時に4.1%。ここもひとつのベンチマークになるはずだ。

現在の配当金は54円。ここから逆算すると…

| 目標配当利回り | 目標株価 |

|---|---|

| 4.4% | 1227円 |

| 4.1% | 1317円 |

となる。さすがに4.4%までは望めなさそうな印象だ。今後の世界の流れ次第でもあるが。

しかし、4.1%ならPTSを見る限り、ありうる数字だ。4%超えは十分にレアゾーンだろう。

ヒューリックは好業績か?

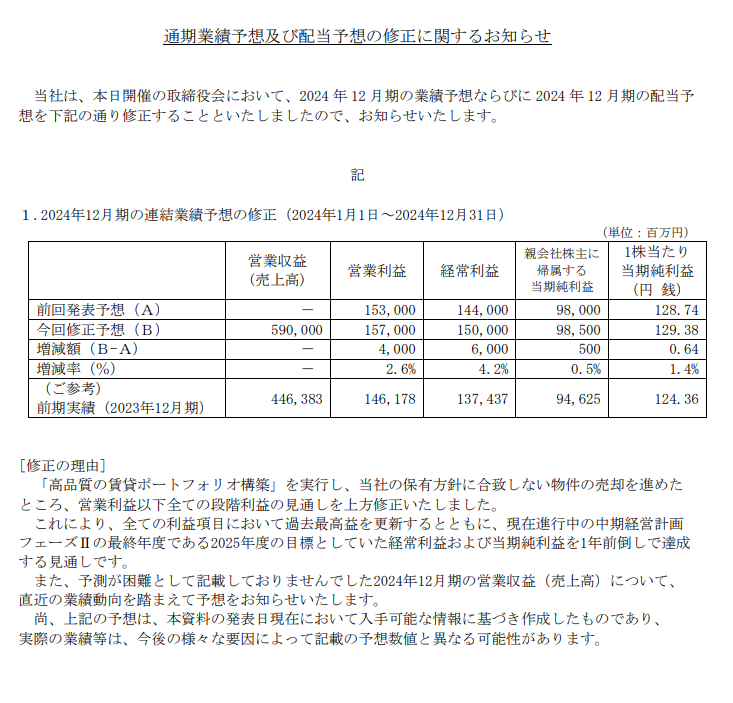

もうすでに配当方針の段で上方修正が出ている通り、明確に好業績だ。

①決算短信

②上方修正開示

③決算説明資料

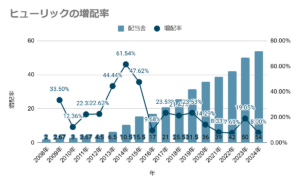

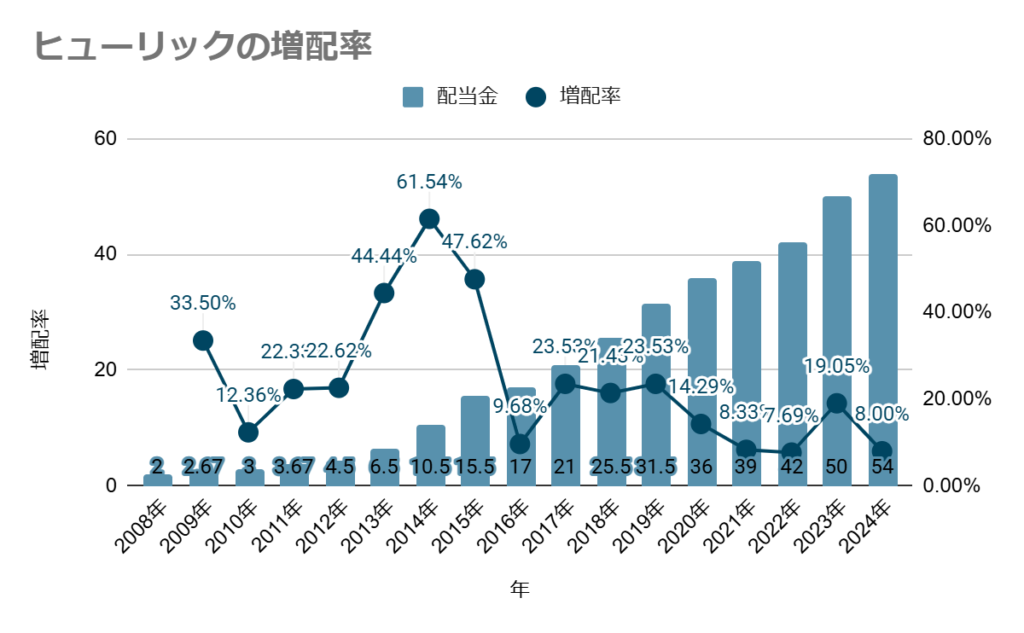

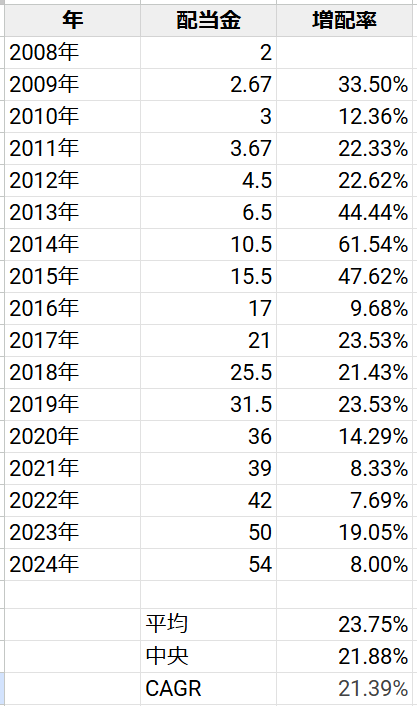

ヒューリックの増配率は?

平均23.75%、中央21.88%、CAGR(年平均成長率)21.39%だ。安定した増配のため、3種とも近しい値になった。にしても素晴らしい増配率だ。

まとめ

今回の株式売出しによるヒューリックの下落は個人的にはチャンスと見た。なぜなら需給のみで株価が動いており、業績起因ではないからだ。

そして業績は好業績。直近3Qでは上方修正もしている。過去の業績もEPSが毎年連続成長を果たしているという優秀さだ。また高配当株としても優秀。16期連続増配で配当性向も40%とまだまだ抑えられている。おまけに優待もつく。(300株からだけど)

そしてなにより配当成長率20%以上!先日のSCHDより利回りも高く成長率も良い。もちろんSCHDは色々な銘柄入替を四半期ごとに自動的に実施してくれるリスクヘッジがあるわけだが。ぜひ自分のポートフォリオに組み入れたい銘柄だ。