高配当株分析官のMJです!

メイン戦略をインデックス投資、サテライト戦略として高配当株投資で運用しています。ぜひ一緒に良き高配当銘柄を探していきましょう~!

では、分析の前に、私の選定基準を紹介させてください。

- 安定して長期保有できること

- 配当金が増えていくこと

- 購入時に割安であること

万一、私が亡くなった時に、引き継ぐ家族が安心して放置できるポートフォリオが理想です。

ブログタイトルの通り、妻は心配性です。あっさり売られないようにしないといけません🤣

😊子々孫々伝えられるお金の成る木にしたいものです

さて、高配当株といっても、候補となる銘柄は山ほどあります。

効率的に進めるべく、本シリーズでは以下の流れで進めています。

- IRBANKで分析

- 合格なら事業内容を把握

- 気になるポイントを決算資料から読み解く

😉結果、➊で終了もあるのでご了承ください

\Follow Me/

また、高配当株だけでなく、運用全般や色々な企画をTwitter上で日々発信しています!

最も早く記事や企画の更新も告知しているので、ぜひフォローしてください!

😊相談も含めお気軽にリプください!交流大好きです。

では早速今回の銘柄分析にいってみましょーう!

基本情報

| 分析日 | 2022/7/16 |

| 企業コード | 5988 |

| 企業名 | パイオラックス |

| 株価 | 1,978円 |

| 配当利回り | 6.42% |

😉リクエスト銘柄です。さて5%以上は基本罠銘柄と言われる高配当株。どうでしょうか?(本当に事前知識ナシで書いてますw)

株価

以下、Yahoo!ファイナンスからの引用です。

直近2022年5月末に爆伸びしてるんですね!なんだこりゃ!

😲超大増配して一気に株価伸びたコースかな…?

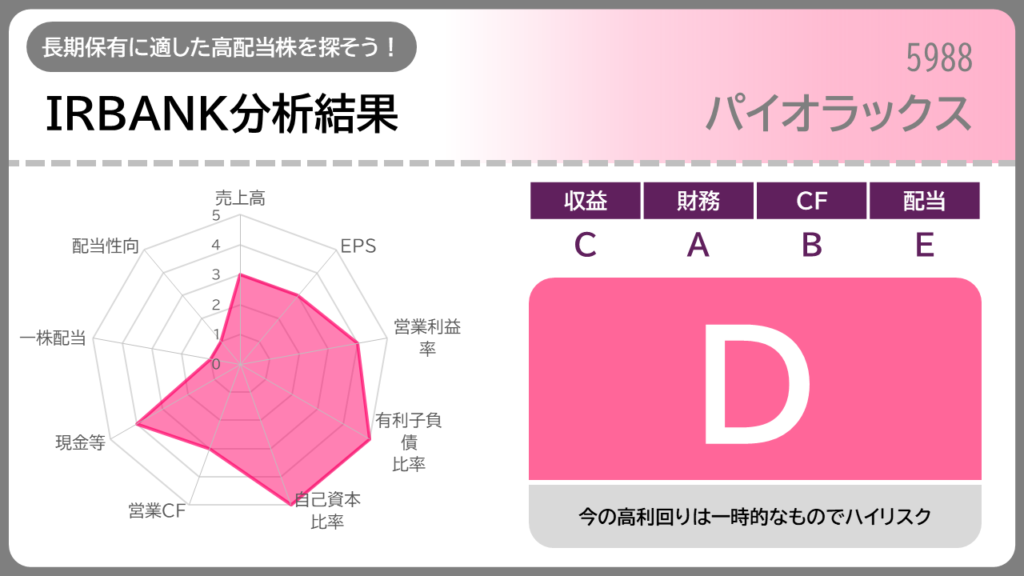

IRBANK分析

IRBANK分析結果まとめ

| トータル評価 | |

| 売上高 | |

| EPS | |

| 営業利益率 | |

| 有利子負債比率 | |

| 自己資本比率 | |

| 営業キャッシュフロー | |

| 現金等 | |

| 一株配当 | |

| 配当性向 |

😉では各項目ごとに説明していきます

IRBANK項目別レビュー

以下、グラフはIRBANKから引用しています。

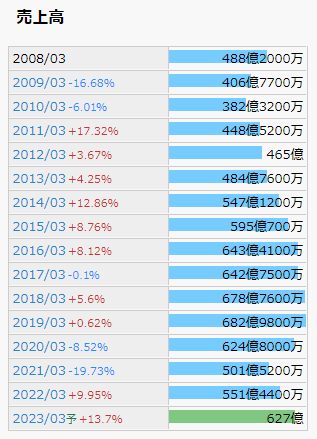

売上高

- 右肩成長か

- 右肩でない場合、長期的に成長方向か

- 一時特需はないか(=継続できない)

2017、2019、2020に少し落としてますね。

2020→2021の下げ幅がエグイものの、2021→2022で奮闘してる感が見えます。

株価の動き・時期からして一時特需発生→大増配のコンボかと思ってましたが違うのかな…?

2022が過去最高売上高なら分かるんですが。

🤔ひとまず他の要素も見て判断ですね

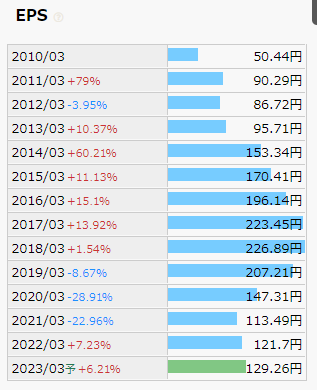

EPS(1株あたりの利益)

- 右肩成長か

- 右肩でない場合、長期的に成長方向か

- 一時特需はないか(=継続できない)

EPSも同様の動きですね。

ただ気になる点としては、売上の2023予想はほぼ2020実績と同額なんですね。

だけどEPSの2023予想って2020実績までは回復しないんです。

🤔利益率が悪化してる…?

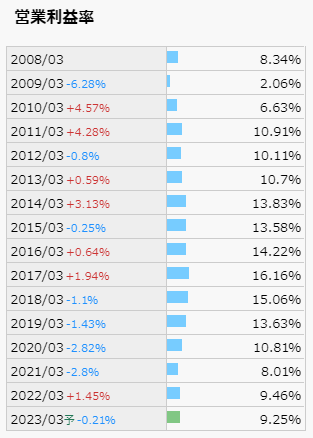

営業利益率

- 業種平均より高いか

- 安定しているか

パイオラックスは金属製品の製造業です。

バフェットコードによると…

- 業界平均値が6.3%

- 業界中央値が5.1%

- 同社は9.45%

ということで平均よりは上でヨシヨシです。

バフェットコードって便利ですね。初めて見ました。

そしてやはり2020の時より2023予想の営業利益率は悪化してますね。

🙄利益率悪化は原材料高騰によるものかな…?

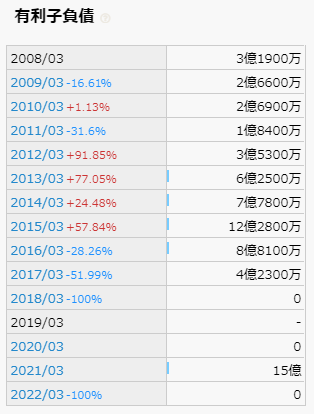

有利子負債比率

- ゼロならパーフェクト!

- 右肩下がりでも順調

無借金経営ですね!そして2021年に借りるも1年で返済。すぐ返済しちゃうのも素敵。

逆になんで借りたのか気になる所でもあります。

😍素晴らしい!

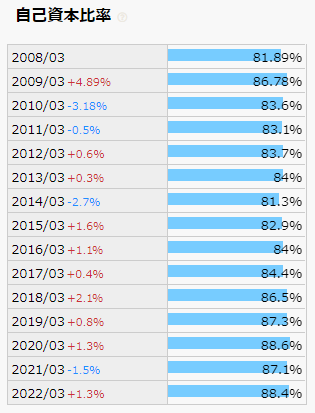

自己資本比率

| 80%以上 | |

| 60%以上 | |

| 40%以上 | |

| 30%以上 | |

| 30%未満 |

ずっと80%超え!安心安全ですね。

😍素晴らしいです…

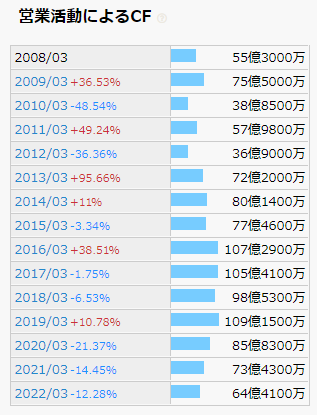

営業キャッシュフロー

- 過去赤字なし

- 右肩成長

- 安定成長

過去赤字がナシで一安心ですが、結構不安定ですね。

🤔直近は下落傾向かぁ…

現金等

- 右肩成長

- ため込みすぎてないか?

おお!かなり右肩寄りの成長じゃないですか?

😲これはイケてる!

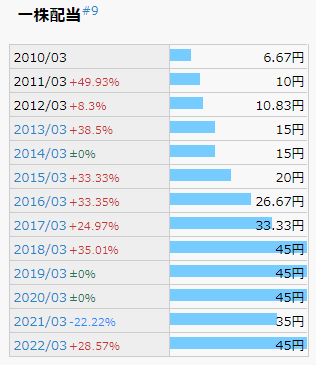

一株配当

| 連続増配(5年以上) | |

| 連続増配(5年未満) | |

| 累進増配(増配or維持) | |

| 減配あり(過去6年以上前) | |

| 減配あり(過去5年以内) |

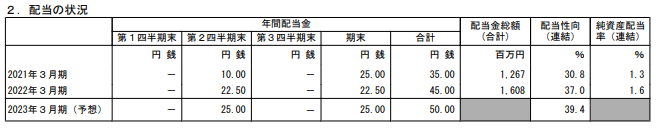

ががーん。去年減配してるんですね…。

ってアレ?45円じゃ今の株価に対して利回り2%程度しかないぞ?

ネオモバだと127.0円なんだけど…。

さき決算短信(2022/5/12)だけ見ちゃうか。

…あれ?やはり45…というか来期50。

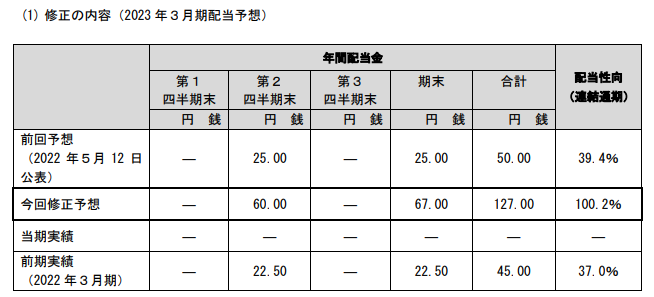

…あった!配当方針変更(2022/5/30)!

ええぇええぇぇぇぇえええ!?

いいんですかコレ笑

😅ここ後で紐解かなきゃですね…

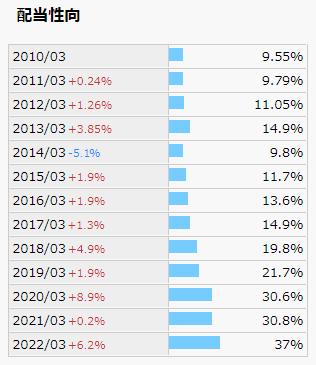

配当性向

| 30~50% | |

| 30%未満 | |

| 50~70% | |

| 70%以上 | |

| 100%以上 |

IRBANKだとまだ30%台ですが、これはあくまで利回り2%時の話。

さっきの決算短信を見ると100%超えです。

🤔タコ足配当みたいなもんだねぇ…

IRBANK分析結果コメント

結果はバツです。

- 営業利益率は高い

- 財務面も安定している

こういった評価できるポイントがありながら

- 過去に減配している

- 配当性向100%での今の利回り

ということが理由です。

配当性向100%は永遠には続きません。一時的なものです。

100%で供出している期間の間に、利益がそれに追いつく(=配当性向が下がる)ならOK、ということです。

となると、安心して長期運用…というわけにはいきません。

😉ではいつまで続くのか決算短信を紹介して終わりましょう

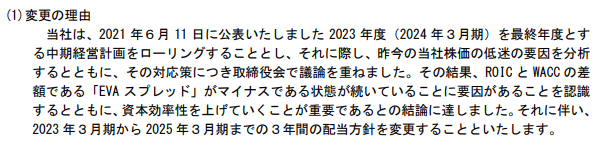

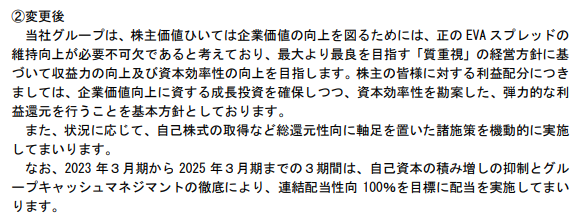

この高利回りはいつまで続くの?

決算短信から紐解く

決算短信から抜粋すると…

これを見ると、3年は続く!ということですね。

ただリスクも抑えておきましょう。

- 今回の方針変更は期中に発表

- 再修正という万一の可能性もありうる

- あくまで配当性向100%が目標

- 基本増配or維持とは言っていない

- 利益が落ちれば配当金は落ちる

- つまり減配の可能性はある

まぁ現在の配当利回りが6%なので、さすがに多少減益したところで5%以下になることはないでしょう。

😉でも3年限定なら「売却」も考えなきゃいけません

購入リスクを考える

少なくとも3年は配当性向100%が続く!として考えた場合、売却タイミングの検討も必要です。

抑えるべきポイントは以下です。

- 高配当期間が終われば、高配当前の株価に下がる可能性がある

- 下がる前に売却できればいいが、逃げ遅れる可能性はある

- 最悪ケースとして、3年の配当利益ー売却益でマイナスにならないようにしなければいけない

例えば2000円で1株購入したとします。

配当金は127円なので、3年で381円です。

次に3年が経過し、株価がもとに戻ったとします。

1400円です。含み損でマイナス600円ですね。

配当金と相殺しても、マイナス219円です。

じゃあ2年で貰って売却なら?

配当金は2年で254円です。

元をとるなら含み損が1株マイナス254円になるまでに売却しないといけません。

😅と考えると結構難しいと思いません?

MJの結論

長期資産運用してから言えばバツでした。

企業としては今の配当性向を3年維持する!と言ってますが、4年後以降に十分な配当利回りを保つには、それまでにガッツリ利益を増やしていかないと難しいでしょう。

また、期間限定での購入という戦略ですが、これもなかなかトータルで利益を出そうとすると、元々の株価が低迷していることがネックとなり、難しいのかなと思います。

本気で購入検討する場合には、

・本腰を入れて業績があがっていくか?

・業績に連動して株価があがっていくか?

これに根拠を持つ必要があります。

😅私は忘れっぽいので難しいですね…

ではまた次回!お会いしましょう~!