高配当株分析官のMJです!

メイン戦略をインデックス投資、サテライト戦略として高配当株投資で運用しています。ぜひ一緒に良き高配当銘柄を探していきましょう~!

では、分析の前に、私の選定基準を紹介させてください。

- 安定して長期保有できること

- 配当金が増えていくこと

- 購入時に割安であること

万一、私が亡くなった時に、引き継ぐ家族が安心して放置できるポートフォリオが理想です。

ブログタイトルの通り、妻は心配性です。あっさり売られないようにしないといけません🤣

😊子々孫々伝えられるお金の成る木にしたいものです

さて、高配当株といっても、候補となる銘柄は山ほどあります。

効率的に進めるべく、本シリーズでは以下の流れで進めています。

- IRBANKで分析

- 合格なら事業内容を把握

- 気になるポイントを決算資料から読み解く

😉結果、➊で終了もあるのでご了承ください

\Follow Me/

また、高配当株だけでなく、運用全般や色々な企画をTwitter上で日々発信しています!

最も早く記事や企画の更新も告知しているので、ぜひフォローしてください!

😊相談も含めお気軽にリプください!交流大好きです。

では早速今回の銘柄分析にいってみましょーう!

基本情報

| 分析日 | 2022/7/18 |

| 企業コード | 6564 |

| 企業名 | マックス |

| 株価 | 1,615円 |

| 配当利回り | 3.96% |

😄リクエスト頂きました。まさか文房具(ホッチキス)のマックスが高配当株だったなんて…と驚きでした。

株価

以下、Yahoo!ファイナンスからの引用です。

コロナで株価急落、そして回復。それで今年になって米国の利上げが始まって下がっていった系かな?

😊ただの株価回復遅れなら期待できそう!

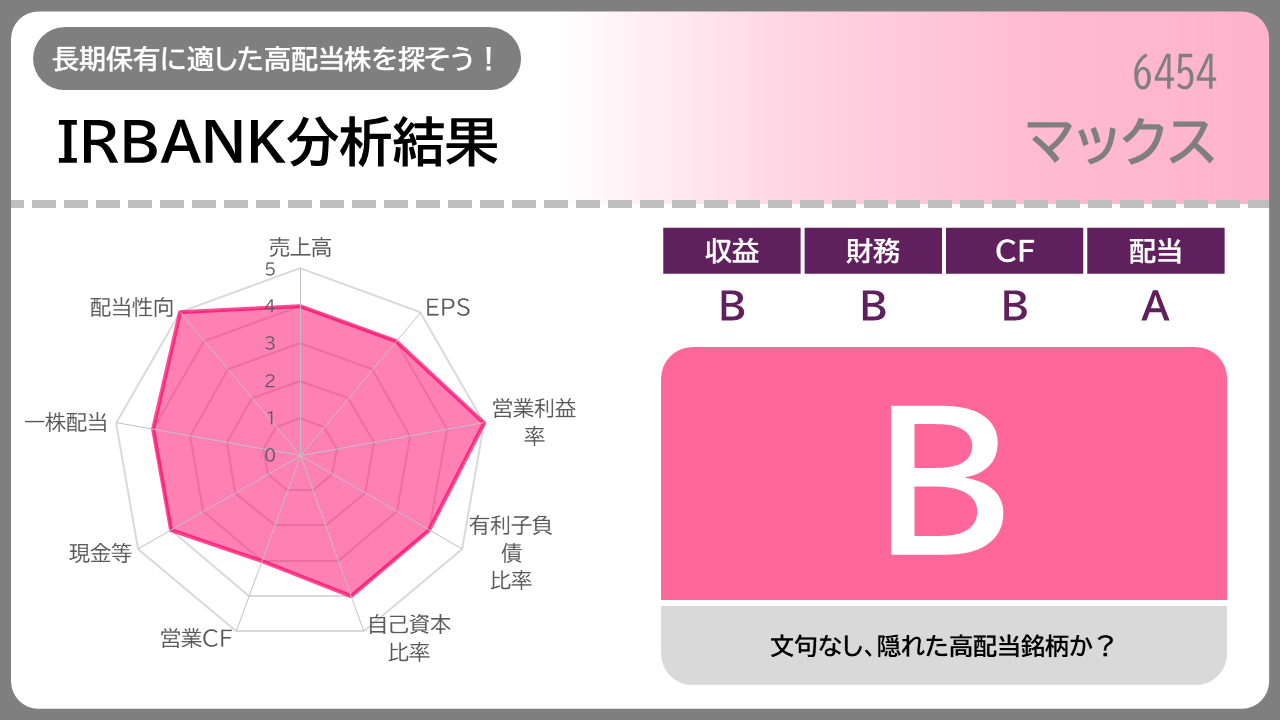

IRBANK分析

IRBANK分析結果まとめ

| トータル評価 | |

| 売上高 | |

| EPS | |

| 営業利益率 | |

| 有利子負債比率 | |

| 自己資本比率 | |

| 営業キャッシュフロー | |

| 現金等 | |

| 一株配当 | |

| 配当性向 |

😉では各項目ごとに説明していきます

IRBANK項目別レビュー

以下、グラフはIRBANKから引用しています。

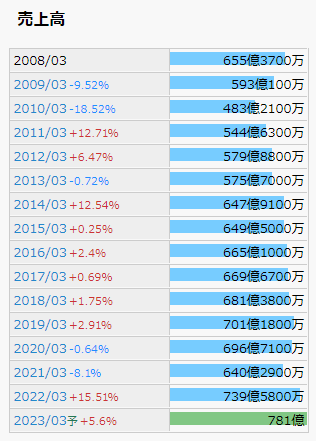

売上高

- 右肩成長か

- 右肩でない場合、長期的に成長方向か

- 一時特需はないか(=継続できない)

2020-21と続落していますが、22で過去最高売上を更新していますね。

好業績です。

売上規模では業種内61位につけています。中堅どころですね。

😉まずは幸先良しですかね?

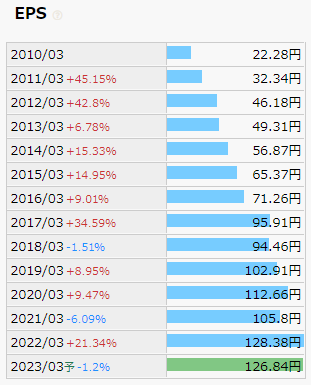

EPS(1株あたりの利益)

- 右肩成長か

- 右肩でない場合、長期的に成長方向か

- 一時特需はないか(=継続できない)

おお、こちらはさらに優秀ですね。2020年は売上を落とすもEPSでは上げていたってことです。

😊利益改善ができていた…ということですかね?

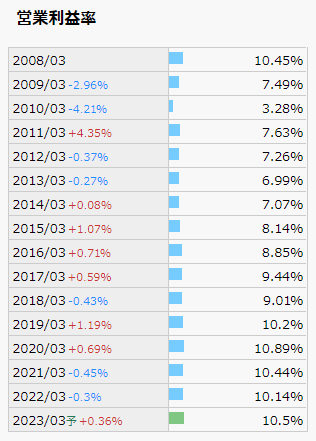

営業利益率

- 業種平均より高いか

- 安定しているか

マックスは製造業(機械)です。

バフェットコードで最新の業種平均を確認すると、平均より上に位置しててヨシヨシです。

- 平均値が9.0%

- 中央値が7.9%

- 同社が10.1%

😍直近は若干下がってますが、長期で見れば右肩成長でいう事ナシですね~

有利子負債比率

- ゼロならパーフェクト!

- 右肩下がりでも順調

額面で見るとずーっと20億円のままなんですが、比率でみれば徐々に下がって行ってます。

😍順調ですね!

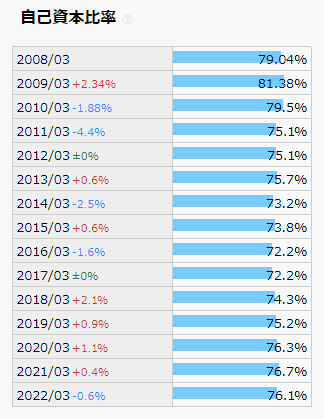

自己資本比率

| 80%以上 | |

| 60%以上 | |

| 40%以上 | |

| 30%以上 | |

| 30%未満 |

高い!文句なしです。

😍財務面、なかなか優秀。

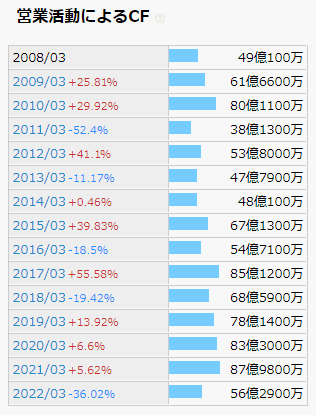

営業キャッシュフロー

- 過去赤字なし

- 右肩成長

- 安定成長

過去赤字なしでまずは一安心。だけど2022年がっつり下がりましたね?

🤔80-90億あたりを抵抗線にして反落する株価の様…

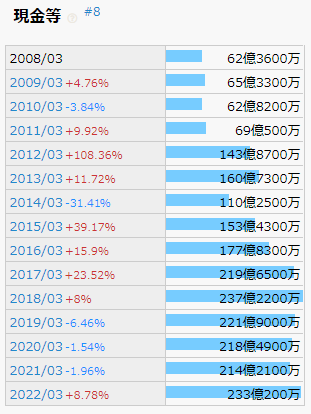

現金等

- 右肩成長

- ため込みすぎてないか?

2018年まではどんどん増えてました。

2019年からは若干落ち込むものの、2022年で再び浮上。

😉安心できる状況です

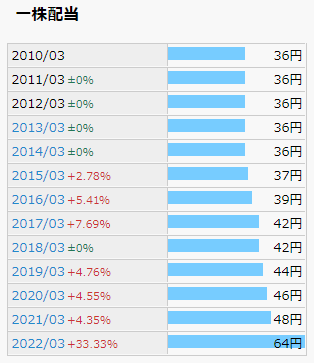

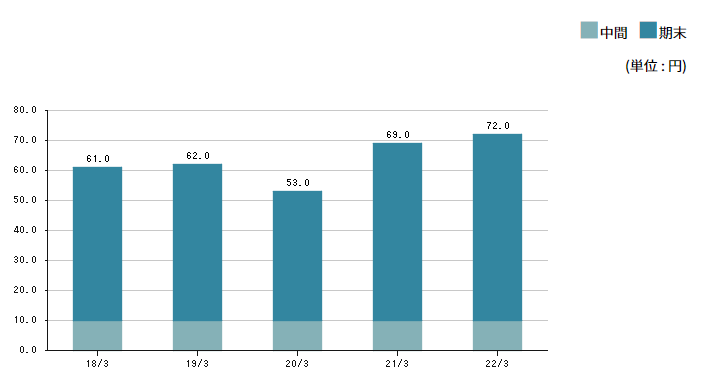

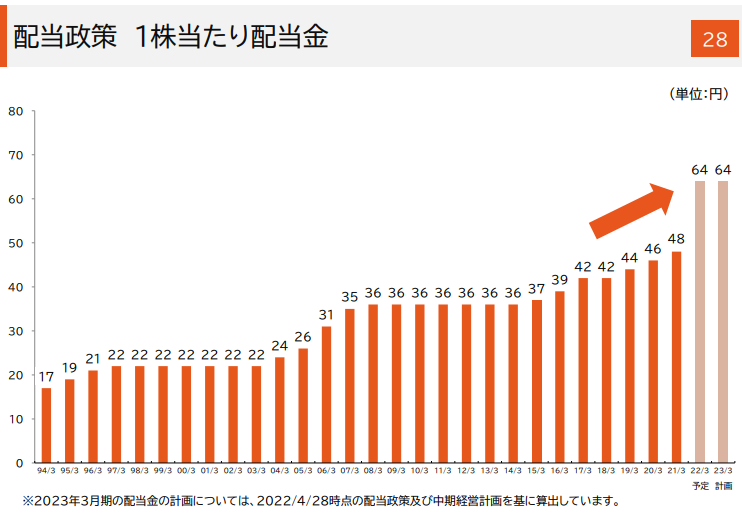

一株配当

| 連続増配(5年以上) | |

| 連続増配(5年未満) | |

| 累進増配(増配or維持) | |

| 減配あり(過去6年以上前) | |

| 減配あり(過去5年以内) |

オッケーイ!!!

4期連続増配かつ累進増配ですね!!!

累進増配とは、配当金を維持or増配する事です。要するにNO減配。

なにより良いのは業績の変動はそこまでピーキーではないのに、大きく増配している点。

😘これはどういう方針で増配したのか、すごく気になりますね

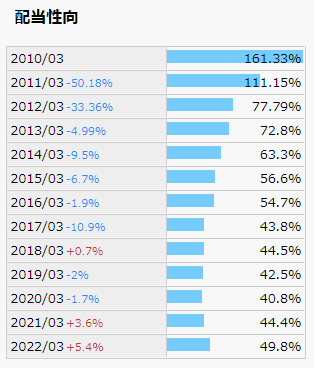

配当性向

| 30~50% | |

| 30%未満 | |

| 50~70% | |

| 70%以上 | |

| 100%以上 |

配当性向は40-50%を方針としているんでしょうか?

まず安心できたのは、2022年の大増配でも、配当性向の面では大きくあがっていない点です。

😘無茶な増配ではなかったってことですね

IRBANK分析結果コメント

まずは第一関門突破です。

正直めちゃくちゃ良かったです…。

- 直近2022年で売上・EPSは過去最高を更新

- 営業利益は過去2位(過去最高は2020)

- 財務面・体力も優秀

- 連続増配株(4期)

- 過去減配履歴なしの累進増配

- 配当性向まだ余裕ありの50%

一方で気になるポイントはコチラ。

- 2022年の大増配の理由はなに?

😉では課題検証の前に、事業内容から紐解いていきましょう!

事業内容

- どんな事業をしてるの?

- 展開規模はどのくらい?

- 競合他社との差別化は?

😊まずはこの3つを抑えにいきましょう

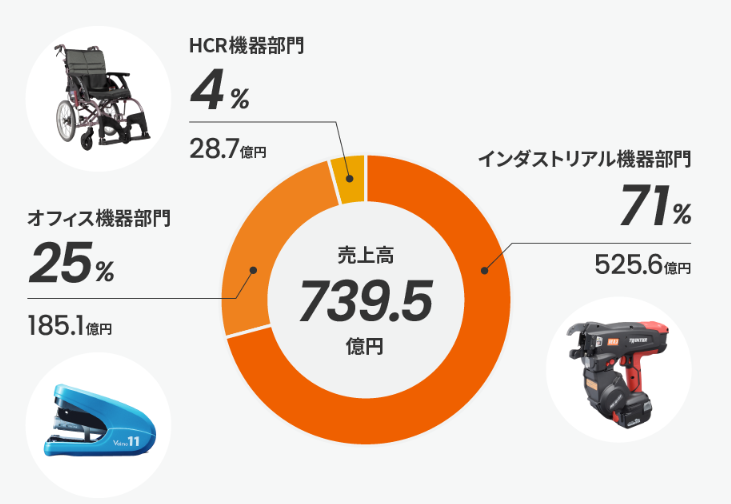

どんな事業をしてるの?

- インダストリアル機器部門

- オフィス機器部門

- HCR機器部門

この3部門で構成されているのですが…

主力はホッチキスかと思ってましたが、工具!?

そしてコレは…鉄筋結束機…?(なにそれ)

建築・建設工具が主力なんて全く知らなかったですよ…。

これら各部門のより詳細なイメージを掴みたいところ。

事業紹介や決算資料から、取扱いアイテムを引用します。

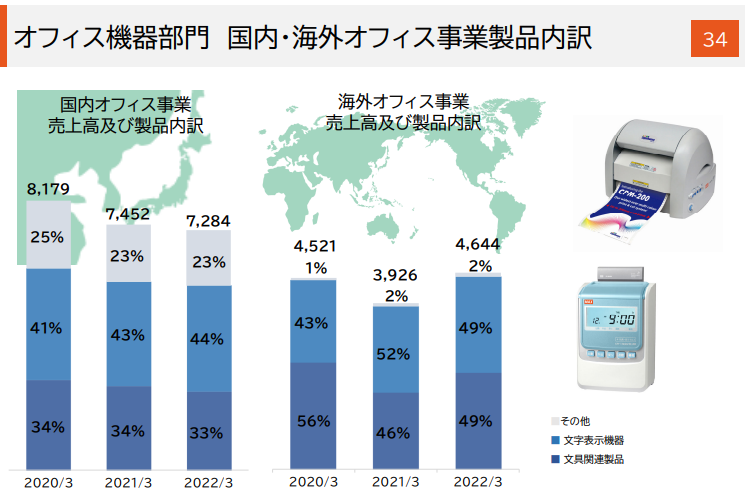

オフィス機器部門はもうイメージ通りですね!

ホッチキス&芯が有名ですが、芯って日本の相当なシェア獲ってるんじゃないかな…。

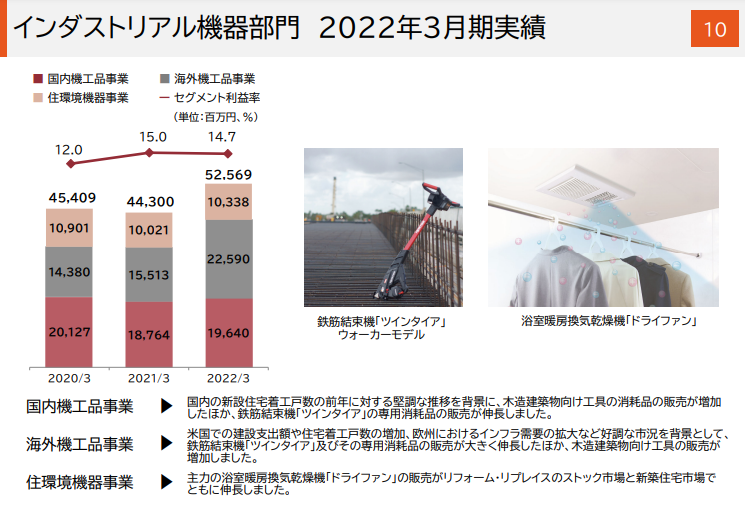

インダストリアル機器部門については以下3事業で構成されている模様。

- 機工品事業

- 住環境機器事業

- AF事業(A:農業、F:食品)

売上の内訳をみると、機工品事業がメインですね。

ここまで見て、住環境機器・オフィス機器・AFのアイテムはイメージ湧いたのですが、建築系のアイテムはさっぱりです…。多分、私のような人、多いのでは?

😅なので今回は建築系アイテムについて少し掘り下げていきましょう!

マックスの機工品事業って、どんな商品を扱ってるの?

ではマックスの電子カタログから、1面をデデーン!と飾るアイテムをピックアップしてみます。

釘打機

これは私も分かります。トリコが釘パンチ打ってたし。

釘を打つ機械ですよね。

なんと!?そうなの!?

😳国内で初めて開発・販売したのがマックスなんだそうです

エアコンプレッサ

なんか掃除するのに風だすのかな?と思ったら全然違いました。

釘打機の原動力なんですって。

え?でもなんで?釘をギューンて打つだけなら電動じゃないの?

…と思って検索したら、マックスのウェブサイトで説明されてました。灯台下暗しです。

それで分かりました。ギューンはネジでした。釘だからバスン!て打つ必要があるんですね。それに圧縮した空気を使うと。

🙄だからトリコもめっちゃ息吸ってたのか…

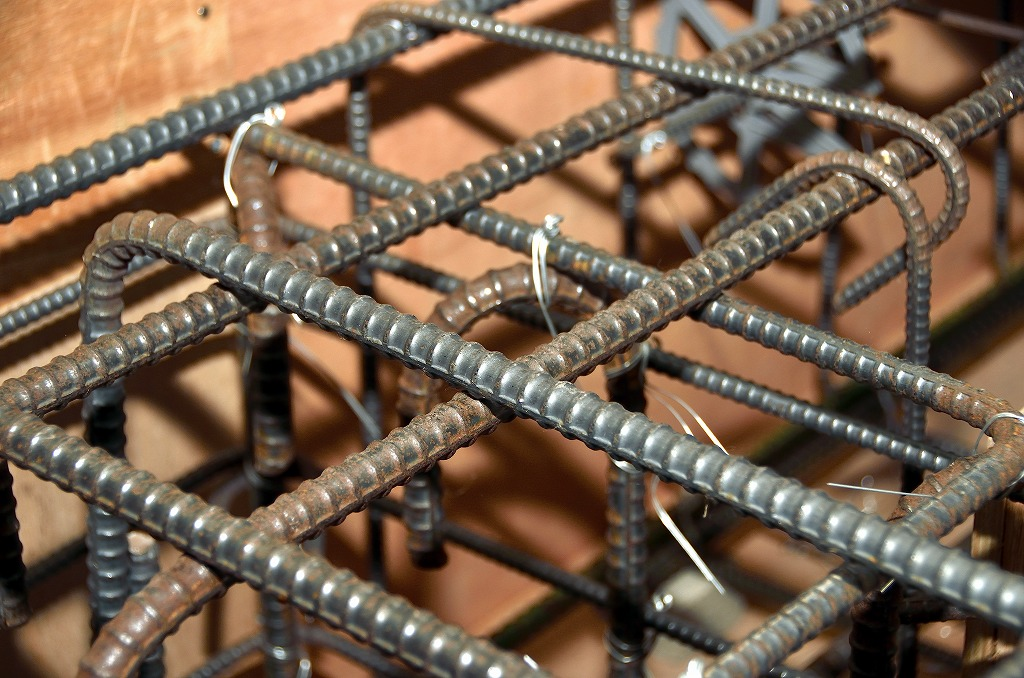

鉄筋結束機

複数の鉄筋を結びつける機械。

ってなんで結びつける必要があるんだろう?

杉浦鉄筋工業さんのウェブサイトによると…

鉄筋結束とは、格子状に組み立てた鉄筋の交差した部分を、結束線という専用の針金で縛りつけて固定することです。

杉浦鉄筋工業ウェブサイトより

結束することで、強度が増し、複雑な形に組み上げた鉄筋を固定することができます。

この結束を行わないと、コンクリートなどを流し込んだ際に鉄筋が移動してしまい、図面通りの形に固定することができません。

そのため、鉄筋結束は、鉄筋工事を行ううえで、とても大切な作業といえるでしょう。

なるほど~。

そもそもなんですが、鉄筋っててっきり最初っから色々格子状になってると思ってたんですが、違うんですね。一本のまっすぐな鉄の棒があって、それを曲げたり加工したり、組み合わせて格子状にしたり、立体状にすると。

その時に組み合わせた部分がズレないよう、これで全部バチバチと止めていく、と。

え、格子状だった時の交差点の数エグくないですか…?

😳止め方だけで見れば意外とアナログなものなんですねぇ

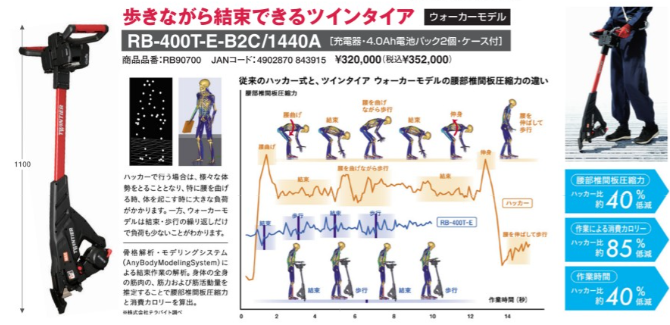

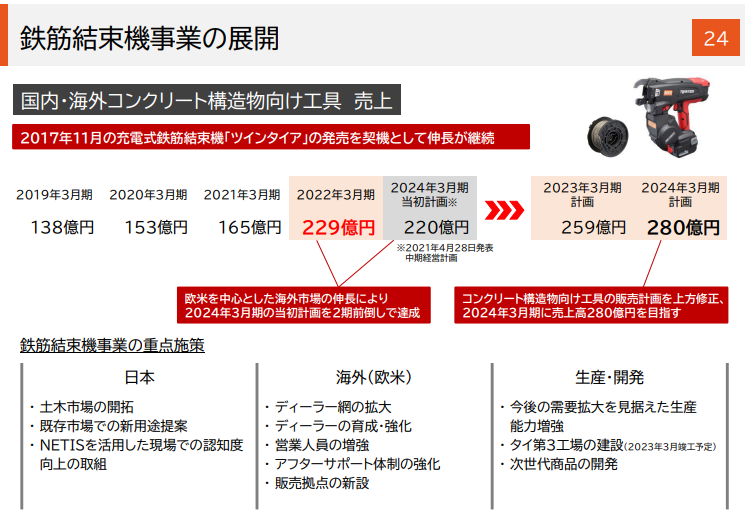

で、いま一番売れている商品が…

これ、ツインタイアのウォーカータイプが近年売れているそうです。

わかりみしかない。

そりゃしゃがんで立ってを膨大な数繰り返してたなら…売れるよねぇ…。(というよりなぜ今まで誰もださなかったの)

😨腰痛持ちやぎっくり腰経験者には恐ろしい作業。必須アイテムになりますね…

より詳細を把握したい方はオフィシャルサイトへ

オフィシャル、非常に分かりやすくまとまっています。

😊情報量が適切。各事業についてページわけされています。

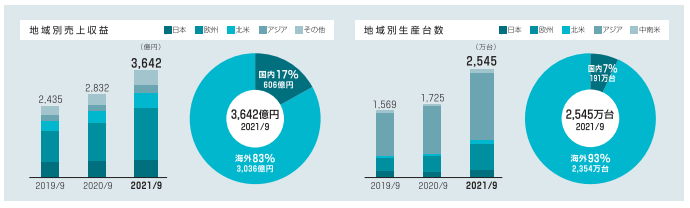

展開規模はどのくらい?

機工品事業、オフィス機器事業は世界展開です。

インダストリアルでは、アメリカ・オランダ・ドイツに支社設立。

オフィス機器では、シンガポール・香海・香港などアジア5か所、欧州はオランダに販売拠点を設立。

海外展開ノウハウはバッチリですね。

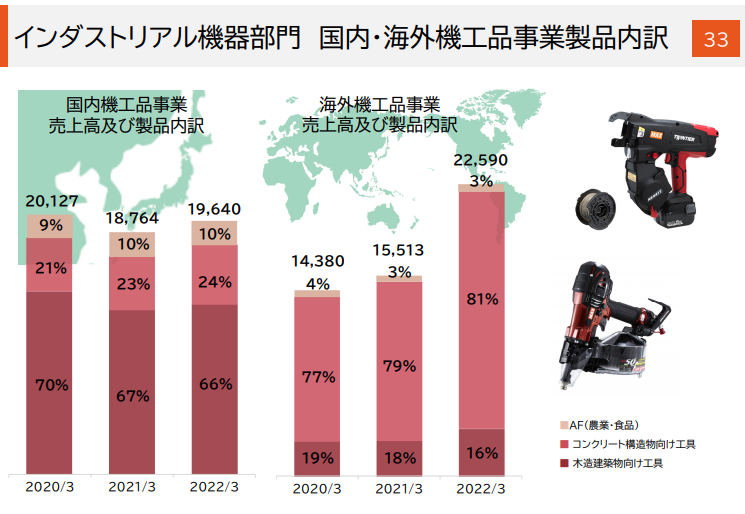

インダストリアルの資料を見ると、

・日本は木造工具

・海外はコンクリ工具

と完全に需要のコアが異なってますね。

また、マックスの商品=住宅建築に使うもの、になってきますから、ここの売上が伸びてくる=住宅建築数が増えている…という他業種への指標にもなりうるかもしれません。

😉各業種、詳しくなくても少し深掘りすることで、こうやって見えない糸が繋がってきたりします

競合他社との差別化は?

ここまで見てきた通り、同社の主力は「インダストリアル機器事業」ですね。

どうやら後発で「マキタ」が競合として参入してきているようです。

単純売上高で言うと、マキタは機械製造業では売上高10位につけている強豪です。

マキタの主力は電動工具です。(ネジギューンの方ですね)

そしてマックス同様、グローバル展開しています。

マックスが国内海外で半々の割合な所、マキタは8-9割海外ですね。

残念ながら長期投資先としては不適格です。

利回りは2.1%、減配履歴もあるため、投資先の候補には現状あがりません。

圧倒的売上規模を持つマキタが本格的にシェア争いをしてくるようになる可能性は否めないですね。

ではマックス側に良い材料がないのかというと、あります。

競合に対する、マックスの強み

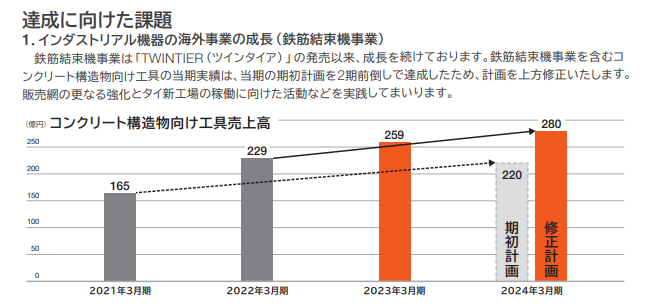

➊事業の伸長は順調であること

この伸長および計画を見る限り、まだまだ海外での売上を伸ばすフェーズだと言えます。

しかし計画2期前倒しはエグイ。

😂計画甘すぎなんじゃないかと逆に指摘されそうですよね

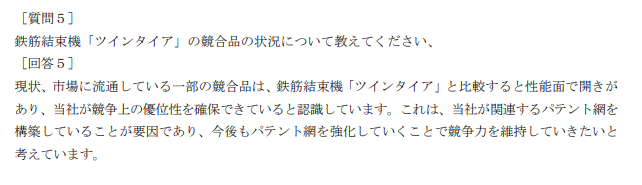

❷パテントで性能優位を確保していること

これは本当に安心材料ですね!パテントを抑えているのは強いです。

😊元々ホッチキスという参入しやすい分野で一大シェアを築いた同社ですから、こういうシェアの作り方は強いのかもしれませんね

課題分析

ではIRBANKで気になった問題点を検証していきましょう~!

- 2022年の大増配の理由はなに?

- 今後の配当姿勢は?

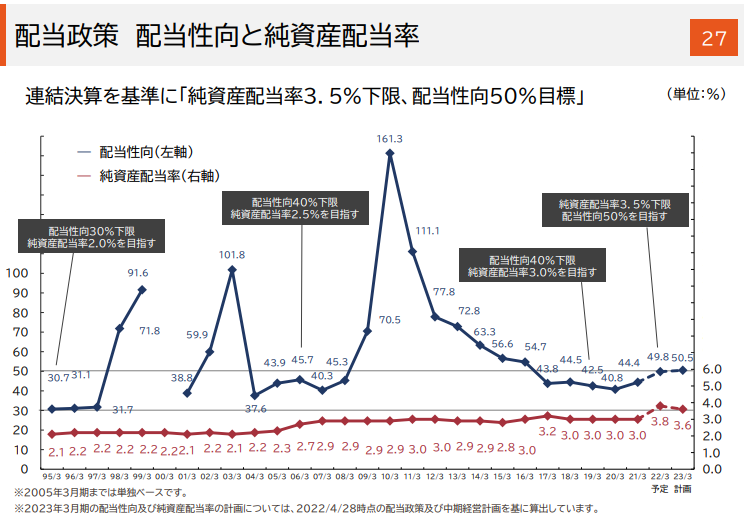

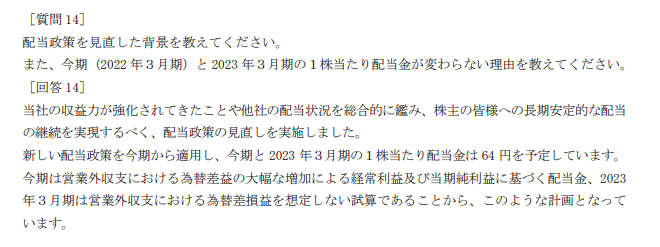

2022年の大増配の理由はなに?

まずはIR資料から引用します。

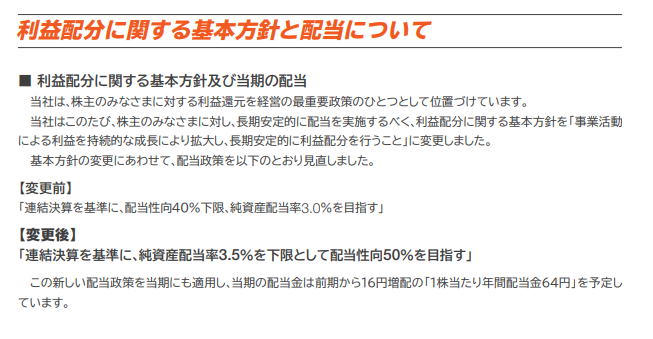

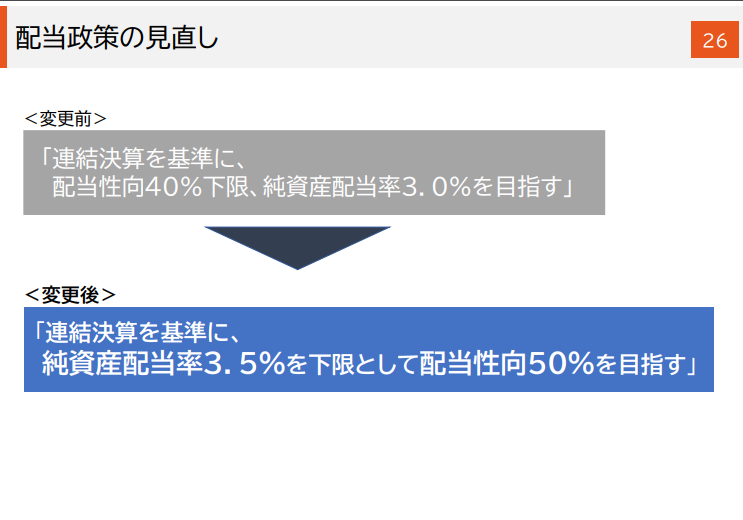

これで増配の理由は明確になりました。

配当性向の目安を50%に変更した、ということでした。

また配当下限の設定も純資産配当率3%→3.5%に変わっています。株価に対する配当率ではありません。

素晴らしいのは3枚目ですね。長期的に増配の根拠をアップデートしていっています。

今後も成長とともに期待できる内容ですね。

😍いや~素晴らしいですね

今後の配当姿勢は?

今回の見直し内容はポジティブなものですが、その意思決定の背景こそが知りたい所です。

やはり今回の決算では気になるトピックだったようで、質疑応答記録にありました。

- 収益力の強化によって実現可能になった

- 競合他社への追従

ということですね。

収益力の強化といえば、ここ4期連続で10%の営業利益率を達成していますから、間違いないでしょう。

😊ひとまずポジティブな理由で安心しました

そして今期・来期で配当維持な事については、

- 今期は為替差益を織り込んでいるから

- 来期は為替差益を織り込んでいないから

ってことでしたね。

来期ももし為替差益が出るなら増配へ修正する可能性も残りますね。

あと売上伸長加速にも期待したい所。

😊いいですね~

利回り・増配分析

今回は結論の前にコチラ紹介しましょう!

私の戦略上、結論で触れておきたいところなので。

今の利回りレアですか?

過去150週の週足終値チャートと、その時点で見えていた配当予想をベースにした、配当利回りの推移分析です。

上位から利回りをランキングし、投稿時点の利回りのランク・レンジを分析しています。

連続増配株or累進増配株にいま投資したら、 10年後に利回り何%になるのか

過去10~11年の増配額の中央値を出し、それに基づいた10年後の配当金シミュレーションです。

連続増配株・累進増配株だからこそできる荒業ですね笑

ただココで誤解が生じやすいのが「連続増配株なら今買う方が良い!」という誤解。

花王なんかも連続増配ですが、2021に買うより、2022の方が利回りが良いです。

増配額の上げ幅よりも、株価の下げ幅の方が大きかったからですね。

本分析は10年後こんなにあがってるかも~とニヤニヤするための捕らぬ狸の皮算用です笑

MJの結論

- コロナで下げるも最新の業績は上向き

- しかも過去最高売上更新(利益は過去2位)

- 大増配はあるも配当性向は50%

- 増配理由はポジティブ

- 今後の累進増配も期待できる

- 競合マキタの存在は気になるところ

ということで私としては、高配当株として合格!です。

ですが、私としては10年後に欲を言えば利回り10%位になっているポートフォリオがいいんですよね笑

🤣欲が深い

なぜかと言えば、インデックス投資だと長期で利回り年4%伸長とよく言われますよね。最近だと6~9%なんて話も出ています。

なら高配当株も連続増配・累進増配する株に投資をして、将来的な利回りをあげて、インデックス投資に劣らないリターンを産むものにしたいんですね。

なのでマックスは現在の株価&増配スピードだと、私のポートフォリオにはちょっと厳しいかもしれません。増配直後の株価ならベースが高いのでイケたかもですが…。

一方で優秀な銘柄には違いないですし、業績伸長の一方で株価が低迷している状態ですから、キャピタル狙いの高配当株、というやり方もできるかもしれません。

😉高配当株として通常運用、株価が想定以上にあがれば売却!

あとがき

銘柄分析第3回目、いかがでしたでしょうか?

この銘柄分析では、私MJの見方をお伝えすることで、みなさんの銘柄分析の手法に活かせてもらえたら…というスタンスでやっています。自分の気になる銘柄を自分で分析できるように、自分の持っている銘柄のゆく先々を分析して適切に保有判断をできるように。

一人でも多くの人にとって、投資が正体不明のものでなくなるように、ですね。

そうすれば投資が盛んになり、経済活動が活発になり、日本全体が好況に。

そして我々の生活みんなが潤うって寸法です笑

Twitterのフォロー、リツイート、いいねで応援していただけると非常に嬉しいです!

また当記事についても「いいね~」と思った方はぜひリツイート・転送頂けたら幸いです。

😘ではまた次回お会いしましょう~!