高配当株分析官のMJです!

メイン戦略をインデックス投資、サテライト戦略として高配当株投資で運用しています。ぜひ一緒に良き高配当銘柄を探していきましょう~!

では、分析の前に、私の選定基準を紹介させてください。

- 安定して長期保有できること

- 配当金が増えていくこと

- 購入時に割安であること

万一、私が亡くなった時に、引き継ぐ家族が安心して放置できるポートフォリオが理想です。

ブログタイトルの通り、妻は心配性です。あっさり売られないようにしないといけません🤣

😊子々孫々伝えられるお金の成る木にしたいものです

さて、高配当株といっても、候補となる銘柄は山ほどあります。

効率的に進めるべく、本シリーズでは以下の流れで進めています。

- IRBANKで分析

- 合格なら事業内容を把握

- 気になるポイントを決算資料から読み解く

😉結果、➊で終了もあるのでご了承ください

\Follow Me/

また、高配当株だけでなく、運用全般や色々な企画をTwitter上で日々発信しています!

最も早く記事や企画の更新も告知しているので、ぜひフォローしてください!

😊相談も含めお気軽にリプください!交流大好きです。

では早速今回の銘柄分析にいってみましょーう!

基本情報

| 分析日 | 2022/7/24 |

| 企業コード | 7463 |

| 企業名 | アドヴァングループ |

| 株価 | 805円 |

| 配当利回り | 4.96% |

😅ちょっと前から監視してるんですが、ジワ伸びしてますね~

株価

以下、Yahoo!ファイナンスからの引用です。

3月からドカン!と落ちてるなぁ…と思ったら2020末からずーっと落ちてきてますね。

🤔コロナの後、V字回復したのにそこから崩れてますね~なんででしょう?

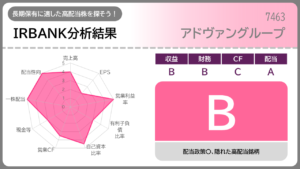

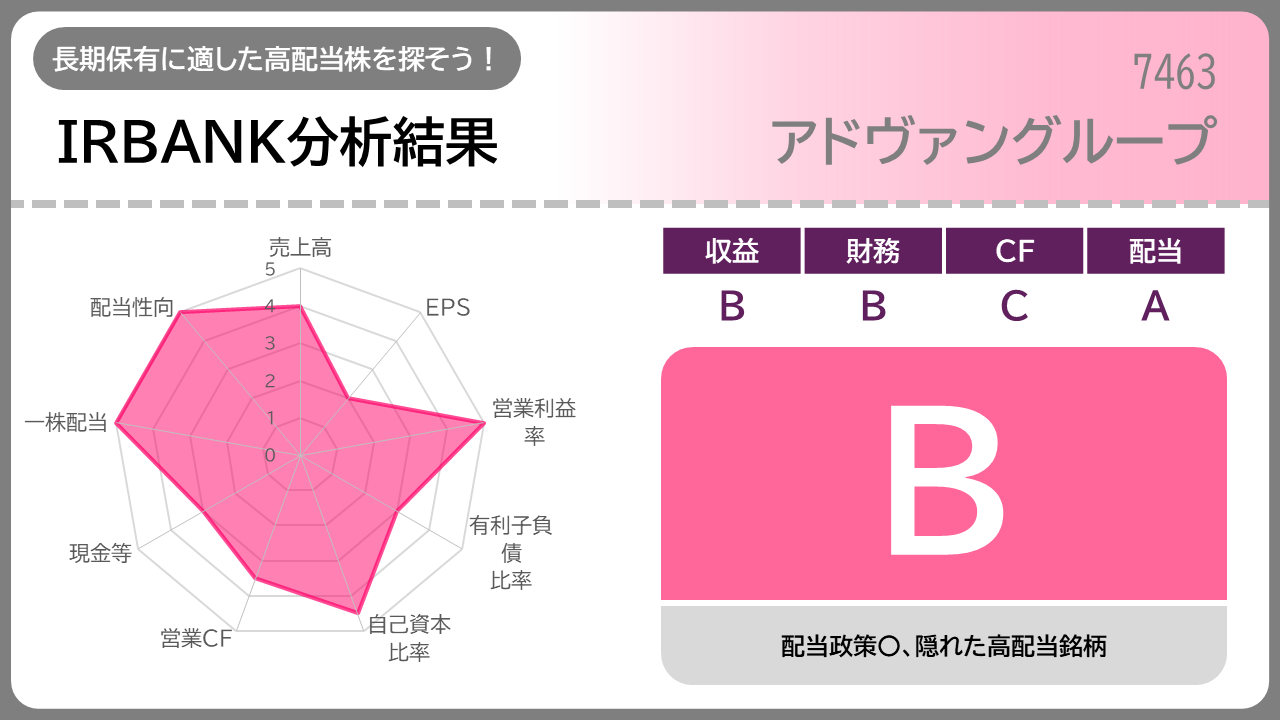

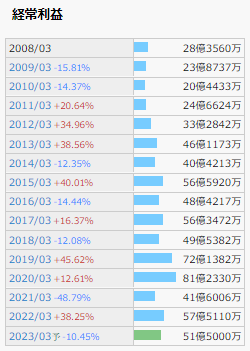

IRBANK分析

IRBANK分析結果まとめ

| トータル評価 | |

| 売上高 | |

| EPS | |

| 営業利益率 | |

| 有利子負債比率 | |

| 自己資本比率 | |

| 営業キャッシュフロー | |

| 現金等 | |

| 一株配当 | |

| 配当性向 |

😉では各項目ごとに説明していきます

IRBANK項目別レビュー

以下、グラフはIRBANKから引用しています。

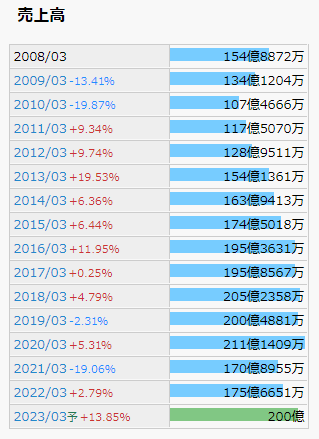

売上高

- 右肩成長か

- 右肩でない場合、長期的に成長方向か

- 一時特需はないか(=継続できない)

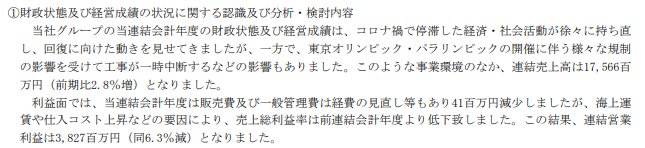

2021年の下落を除いては、順調かつ安定した右肩上がりですね。

無理な急成長もなくて安心できます。

小売業では227位の売上規模です。

😉2021年の19%下落。なにがあったんでしょうか?

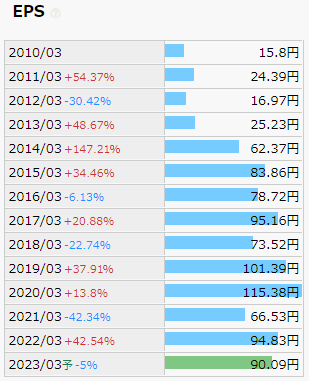

EPS(1株あたりの利益)

- 右肩成長か

- 右肩でない場合、長期的に成長方向か

- 一時特需はないか(=継続できない)

んんん?EPSはひどく不安定な感じがします。

🤔営業利益の増減ともリンクしていない…

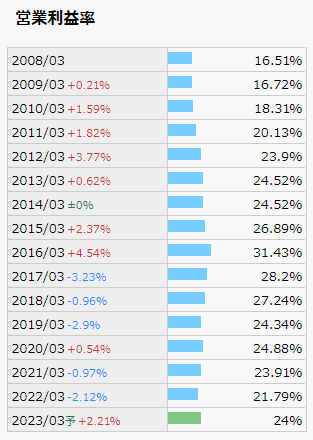

営業利益率

- 業種平均より高いか

- 安定しているか

営業利益率は高いですね!

- 業種別平均値4.9%

- 業種別中央値4.0%

- 同社21.79%

かつ純利益率だと、業種別1位です。

😊直近1年で21%台に下げてる所が少し気になる位ですかね

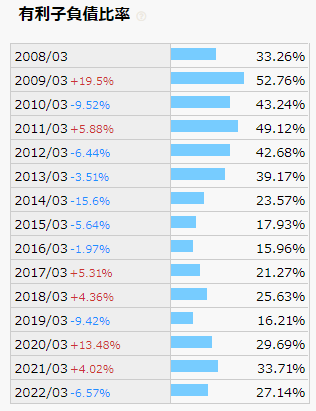

有利子負債比率

- ゼロならパーフェクト!

- 右肩下がりでも順調

微妙な成績。

上がり続けるわけでも下がり続けるわけでもなし。

🙄一時期よりは低水域かな…

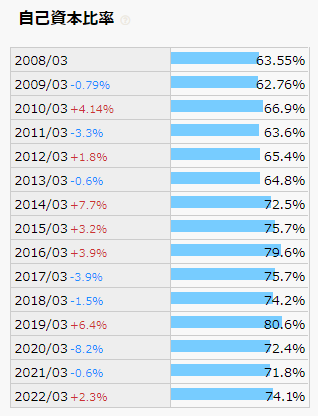

自己資本比率

| 80%以上 | |

| 60%以上 | |

| 40%以上 | |

| 30%以上 | |

| 30%未満 |

自己資本は優秀ですね!

😍有利子負債比率に対し、こちらで少し安心できました

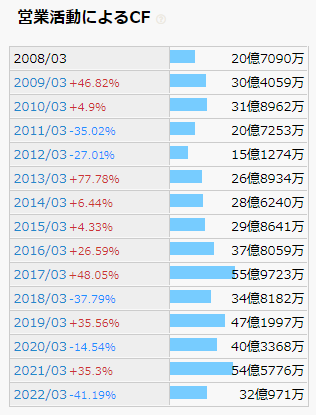

営業キャッシュフロー

- 過去赤字なし

- 右肩成長

- 安定成長

30~50億のあたりをいったりきたり…。

🤔確実に毎年黒字計上なのは良いことです

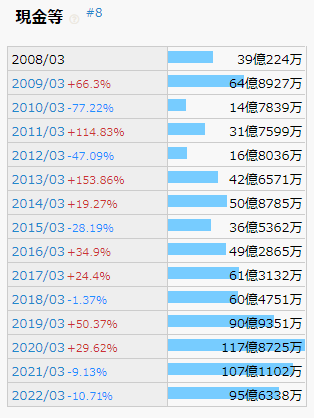

現金等

- 右肩成長

- ため込みすぎてないか?

2年連続で下げていますが、長期で見れば右肩あがりですね。

😉まぁまぁですね

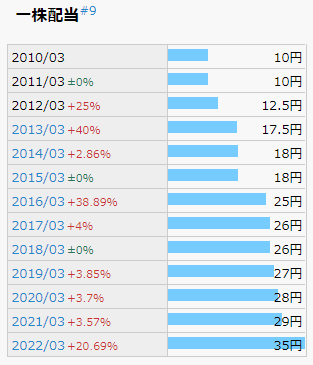

一株配当

| 連続増配(5年以上) | |

| 連続増配(5年未満) | |

| 累進増配(増配or維持) | |

| 減配あり(過去6年以上前) | |

| 減配あり(過去5年以内) |

連続配当5年!

うん、これは素晴らしいですね~。

しかも累進増配です!

😘魅力が一気にあがりました

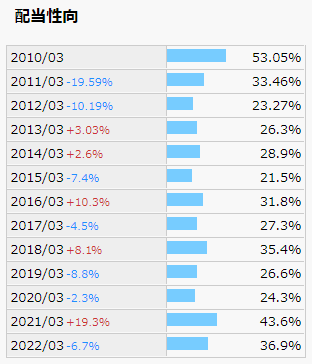

配当性向

| 30~50% | |

| 30%未満 | |

| 50~70% | |

| 70%以上 | |

| 100%以上 |

やるじゃない!

😍理想的!

IRBANK分析結果コメント

まずは第一関門突破です。

業績に「ん?」と思う所ありつつも、配当政策はパーフェクトの一言。

これに優待までつくんだから株主還元力は最高ですね。

- 売上高・EPSは直近持ち直し中

- 営業利益率は超高収益

- 財務体質はまぁまぁ良し

- 5期連続配当

- 6期前までは累進増配

- 配当性向はまだ36%、伸びしろですねぇ!

一方で気になるポイントはコチラ。

- 株価はなぜ下がっている?

- 2021年の売上下落要因は?

- 直近の営業利益率低下要因は?

- 為替変動リスクは?

😉では課題検証の前に、事業内容から紐解いていきましょう!

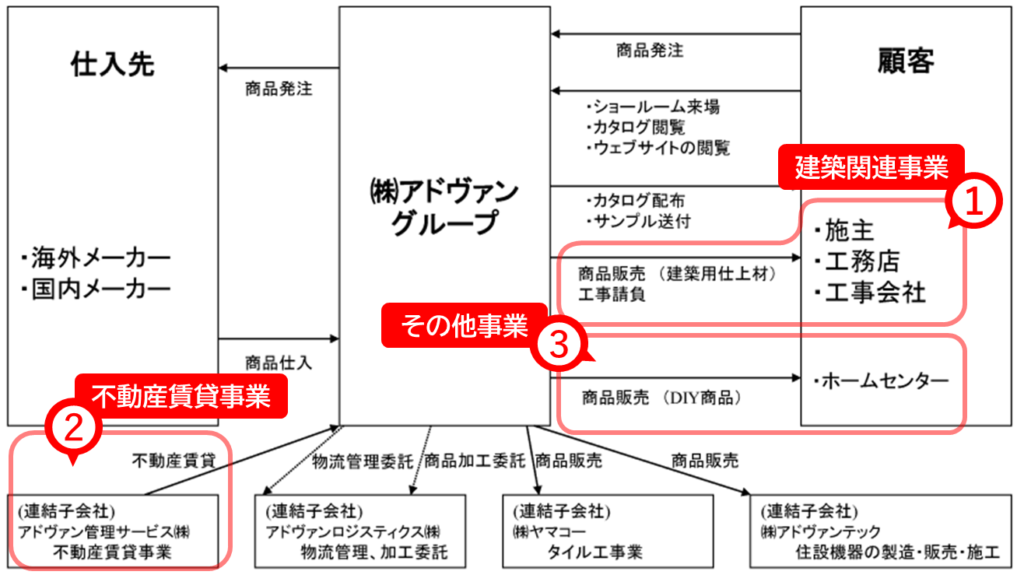

事業内容

以下、資料はアドヴァンのウェブサイトから引用しています。

- どんな事業をしてるの?

- 展開規模はどのくらい?

- 競合他社との差別化は?

😊まずはこの3つを抑えにいきましょう

どんな事業をしてるの?

同社は決算説明資料がなく、決算短信も詳細には語られていません。

今回は1年に1回発行される「有価証券報告書」を見ると、以下3つに分けられています。

- 建築関連事業

- 不動産賃貸事業

- その他事業

😅でもこの字面だけだとよくわからないですよね…

なので、事業系統図を引用し、そこに割り振ってみるとこんな感じです。

- 個人/法人向けの販売・工事

- グループ内不動産管理(社屋など)

- ホームセンターへの卸

ってところですね。

😉少しイメージ掴めてきましたか?

②③の説明は割愛します

②不動産賃貸事業については、グループ子会社が社屋・倉庫の賃貸管理をしているんですね。なので本社から子会社に賃料は入りますが、実際にはグループ内でお金が循環しているだけなので、全体の営業利益からは除外されています。

③その他事業については、ホームセンターへの商品販売、入出庫作業が該当しますが、全体で見て数%の話なのと、「ホームセンターへ卸してるね」以上のネタがありません笑

😉以上の理由です

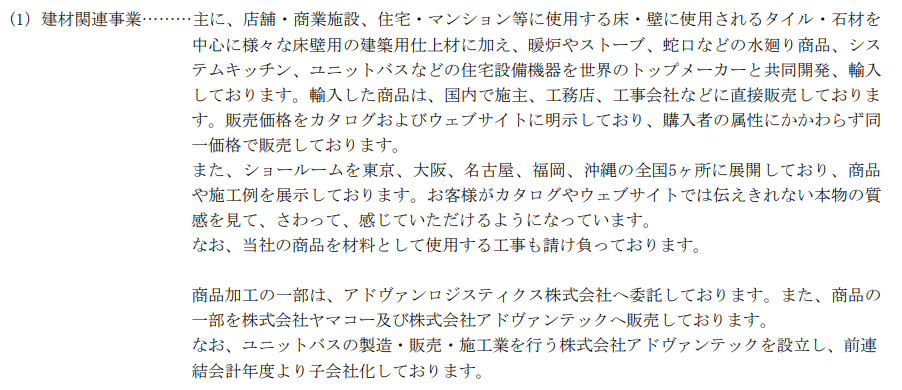

建築関連事業

さて建築関連事業です!

有価証券報告書から引用すると下記の通り。

長い。

要約・整理します。

| 整理したいこと | 内容 |

|---|---|

| 何売ってるの? | タイル・石材 暖炉・ストーブ 蛇口 システムキッチン ユニットバス ※工事もやるよ! |

| 何に使われるの? | 店舗 商業施設 住宅 マンション |

| 誰に売るの? | 施主(個人) 工務店 工事会社 |

| 直販なの? | 直販です。 |

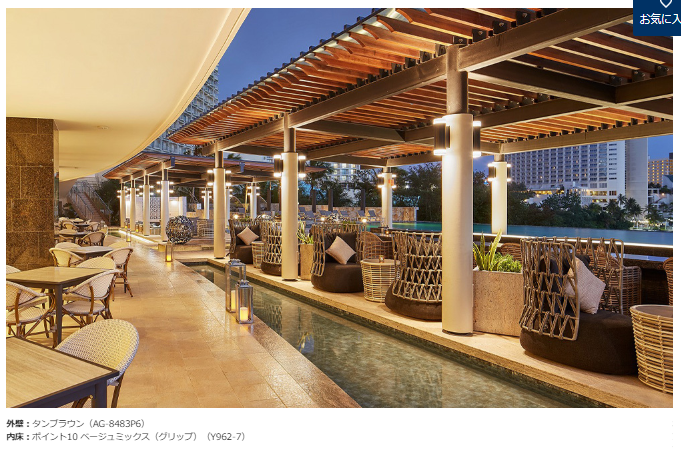

商品のイメージ

有価証券報告書には世界の一級品を扱うとあります。

さて、実際にはどんなものでしょうか?

商品単体より建築物の実例の方がピンときます。

同社の大型案件実績から引用します。

ホテル、空港、駅、歌舞伎座…

錚々たるラインナップですね!

ではさらに…

どんな所にどんな風に使われたのか?

ツバキタワーの例を紐解いていきましょう。

😍いいですね~~~!!!こういう所の素材ってこういう会社が提供してたんですねぇ~…

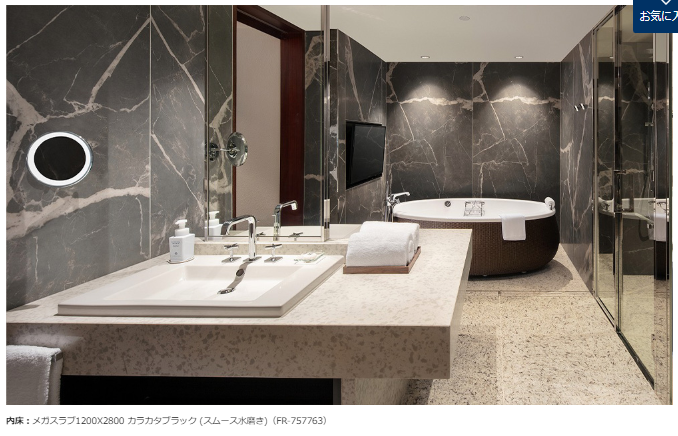

ちなみに個人宅も、こちらの施工事例で確認できます。

富豪の邸宅。その一言に尽きます。

😍富豪になりたい…

😅なお工事請負については「内装・外装工事を請け負う」位の記載しかなく、内訳も不明でしたので割愛します。

展開規模はどのくらい?

販売展開は国内オンリーということですが、前述の通り、国内の様々な分野でシェアを持っているようです。

残念ながら、今までに上げた内容・実績例・売上規模位しか情報はなく、業界におけるシェア率についての言及などは見つけられませんでした。

ただし

・官民問わない受注範囲の広さ

・案件規模の大きさ

これらのことから、業界において非常に大きなシェアを持っていることは推察できます。

競合他社との差別化は?

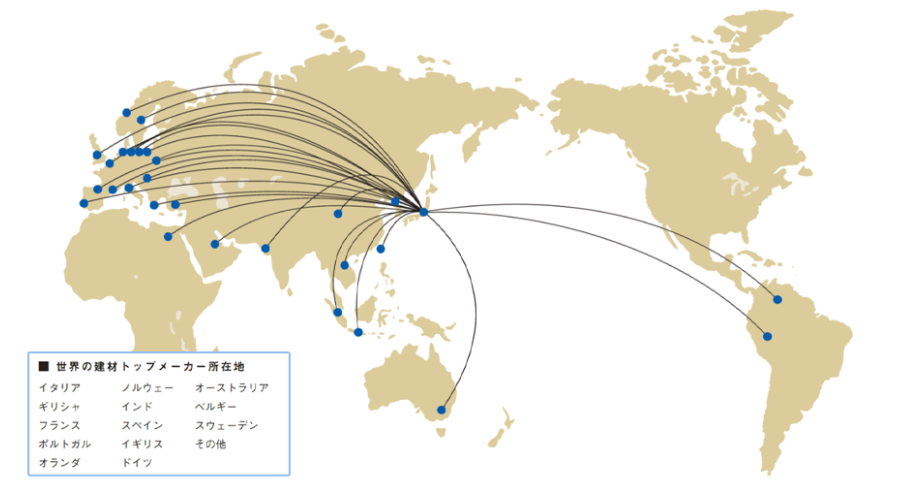

- 網羅性:海外350メーカーから仕入

- 販促効率:業界最大手のショールーム

- 物流効率:業界最大規模の自社倉庫

この3点ですね。

網羅性:海外350メーカーから仕入

世界トップメーカー350社とのパートナーシップあり!すごいですね。

😗オフィシャルには記載なくネット上の情報ですが、この網羅性は業界最大で他に比肩する者はいないとか。

販促効率:業界最大手のショールーム

全国8拠点の内、5カ所にショールーム併設。そして営業スタッフが120名。

😊これが大きな営業力に繋がってますね

紹介動画からは富豪の雰囲気を感じさせます

ちなみにショールームの様子は下記動画が分かりやすかったです。

ほんの30秒ほどです。

藤木直人みたいな富豪、いそうです。

😍こんなショールームで自宅の内装選べる身分になりたい…

物流効率:業界最大規模の自社倉庫

茨城(関東)・三重(中部)・福岡(九州)の3拠点あり。

全国のちょうどいい中間地点にありますね。

これにより注文翌日配送を実現しています。

中でも茨城県岩井市の岩井流通センターの規模は別格。

東京ドーム三個分の敷地とのこと。

単純な倉庫作業だけでなく、加工作業機能が併設されています。

外部に倉庫・加工委託をするのと異なり、自社サプライチェーン化によるコスト効果は非常に大きいことが推察できます。

😊高品質商品×自社サプライチェーン、最高の組み合わせですね

課題分析

ではIRBANKで気になった問題点を検証していきましょう~!

- 株価はなぜ下がっている?

- 2021年の売上下落要因は?

- 直近の営業利益率低下要因は?

- 為替変動リスクは?

株価はなぜ下がっている?

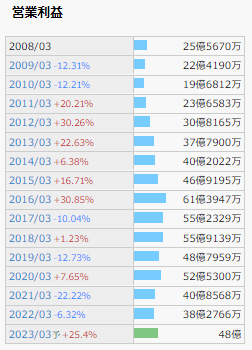

改めて、2年チャートを振り返ってみましょう。

印象的な値動きは次の3つですね~。

- 2020/11中-翌8中:下落(1400→860)

- 2021/8中-同9末:回復(860→990)

- 2022/4/4週:下落(900→815)

理由はコロナによる減益インパクトです。

🤔あれ?影響出るタイミング遅くない?

ですよね。

それはコロナ発生後、業績見通しを非開示にしていた為です。

非開示の間、前半は株価はあがっていました。

以下時系列を追っていきましょう。

ここでコロナ発生により業績予想を非開示に。

同週終値:1,057円

同週終値:1,262円(+205)

非開示が続きますが、株価は1Qよりあがっています。

同週終値:1,367円(+105)

三度非開示が続きますが、株価はさらにあがっています。

そしてついに4Qで開示。

売上高・営業利益がマイナス20%と大減益。

発表は金曜だったので翌週を見ると…

翌週終値:1,189円(▲178)

市場はすでに11月の1400円台をピークに下落へ転じていました。この減益予測に基づく動きでしょう。

ここからさらに下落は加速し、800円台にまで達します。40%近い下落です。

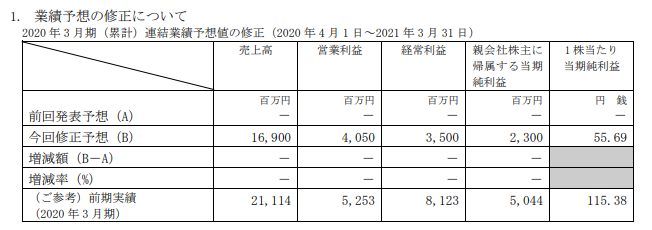

業績予想修正が同日にプレスリリースで出ています。

といっても元々予想が出ていなかったのですが、前期実績との差があらためて分かるかと。

😨純利益半分以下ですね…。

続いて回復の❷ですね。

ここは個別の理由なく、日経平均全般の上昇ですね。

😉当時の流れを知るのにこの日経平均のサイトはとてもおすすめです

最後に再度下落の➌ですね。

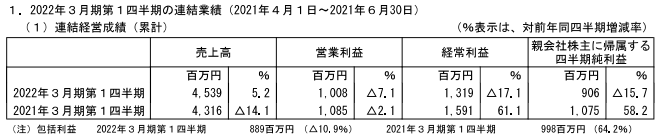

理由は4/6に公開された2022/3期の決算発表ですね。

営業利益が通期マイナス7%となったことが主要因です。

四半期の進捗を振り返ってみます。

- 1Q対前年同期比:▲7.1%

- 2Q対前年同期比:▲8.6%

- 3Q対前年同期比:▲3.4%

ここまでの流れと決算後の反応を見る限り、

もう絶対4Qで挽回しろよ!?

と縋りつく思いだったのが伺えます…。

🤔あと日本市場全体で、ウクライナ紛争・日米金利差などにより株価は下落傾向にあったので、ここから資金を抜いて他へ…という動きも当然あったのかと思われます。

😉これら値動きから見える大事な要因は下落はコロナという外部要因ということです。解消できれば回復の余地があるということ。

2021年の売上下落要因は?

これはみなさん、ここまでの話でお察しの通り、コロナによる需要減ですね。

直近の営業利益率低下要因は?

主要因は以下の2点でした。

- 海上運賃の値上げ

- 仕入コストの上昇

海上運賃はそのうち正常化するとして、仕入コストの上昇はなかなかもとには戻らないでしょう…。

しかし世の中全般が同一の状況であり、各社商品価格の値上げを行っていますので、同社も同様に値上げを行い、利益を確保していくものと思われます。

また、同社は年々設備投資を続けていますので、その効率化による利益増も望めるものと思います。

😉世界情勢による影響であり、2023年度では回復も織り込めているので、そう気にしなくて大丈夫だと思います。

為替変動リスクは?

海外からモノを仕入れるには「ドル」での決済が必要です。よって、仕入れの度に円→ドルへ換金しなければならず、為替レートの変動に大きく左右されます。

ただ留意しなければならないのは、同社は為替予約を行っているため、影響が出るタイミングが異なってくるということです。

為替予約?

同社は年間通して銀行と一定の為替レートでの取引予約をしています。

例えば110円で1年間契約した場合、円安で138円になっても110円で換金できるってことです。

その差額を毎期末に「デリバティブ評価損益」として計上しています。

有価証券報告書から過去の変遷も紐解いてみましょう。

| 期 | 期末為替レート | デリバティブ評価損益 |

|---|---|---|

| 2022/3 | 122.41 | +13億円 |

| 2021/3 | 110.72 | ▲11億円 |

| 2020/3 | 108.83 | +25億円 |

| 2019/3 | 111.01 | +19億円 |

| 2018/3 | 106.27 | ▲10億円 |

| 2017/3 | 112.20 | ▲1億円 |

| 2016/3 | 112.69 | ▲1.4億円 |

有価証券報告書で示されているレートは契約レートではなく、期末時点の世の中のレートです。

つまり、契約レートは開示されていません。

😇計算できそうだけど、数学の評点2の私には荷が重い…

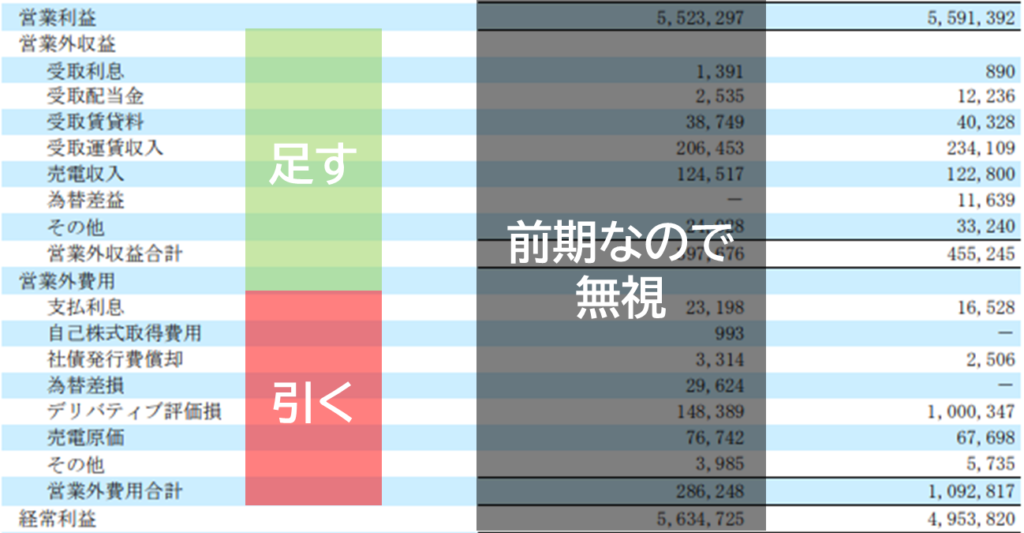

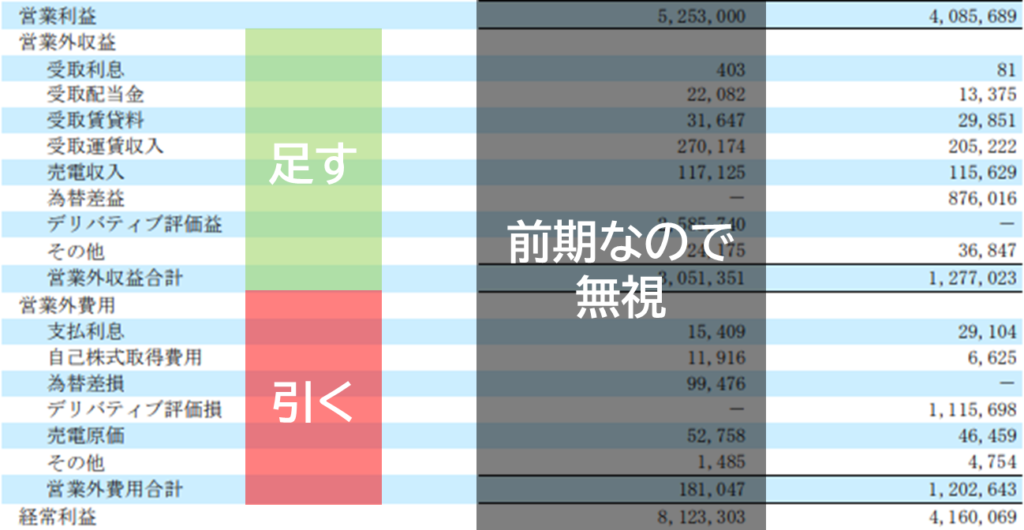

検討点は?

このデリバティブ損益がマイナスに振れた時に、利益を食いつぶしていないか?ですね。

営業利益・経常利益を比較してみましょう。

営業利益は本業で得た売上で、経常利益はこのデリバティブ損益も含めた営業外利益を足し引きしたものです。ざっくり。

デリバティブ損益が大きくマイナスになっているのは…

・2018/3:▲10億円

・2021/3:▲11億円

の2つです。

でも営業利益と経常利益の差を見ると…

・2018/3:▲6億円

・2021/3:+1億円

🤔あれ?経常利益にはそこまで影響出てない…どころかプラス!?

良く分からないので、もう少しだけ個別に紐解いていきましょっか。

営業外収益(足す)の中で、何がそんなに相殺してくれたのか?ですね。

2018年は…運賃収入と売電収入で3.5億プラス

2021年は…運賃収入と売電収入で3.1億と…

ん?為替差益でさらに8.7億?

😇ちょっと待って、デリバティブ評価損だけじゃないのか、為替…どこからきた…

😇さらに紐解きたかったのですが、詰みました笑

知識が追い付いたら再度やりますね。

とにかく為替の影響はあることはわかった

じゃあ気を取り直して、為替予約取引のリスクを抑えておきましょ!

- 円安のピークのタイミングで契約更新

- 急激な円高進行

ですね。

ただコレって言ってしまえば、一長一短なんですね。

為替予約をしていなければ、円安進行中は仕入値がどんどん膨れるわけで。

為替予約をしていることで、仕入値は膨れずにすむわけです。

ただ逆に円高進行中は、とれる利益がとれないことになると。

メリットとしては、

・契約を結んだ時点で、年間の仕入値の予測はしやすくなる

・契約時から極端に下落しなければ、基本的にはリスクヘッジになる

ということです。2点目は前述の通りデメリットと表裏一体ですが。

結局の所、投資家視点で言えば通常は「あ~これは仕入値膨らんでるな…」と業績予想もしやすくなるのですが、為替予約があることでどっちに転んでいるか分かりづらいと言えます。契約レートも不明瞭だし。

有価証券報告書も1年に1回、期末決算時しか出ないしね。

つまりどういうことかというと、

最終利益が予測しづらい。

😅この一言に尽きます。

MJの結論

- 売上高は直近上向きになってきた

- 営業利益率は超高収益

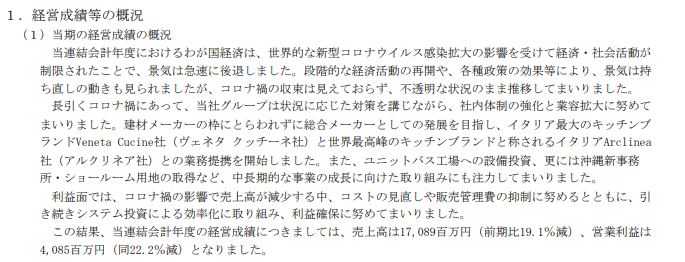

- 業績低迷はコロナ・世界情勢による外部要因で一時的と言える

- 自己資本率は変わらず70%以上キープで安定

- 現金は長期的にみて右肩あがり

- 配当は6期連続増配予定

- 6期前までは累進増配

- 配当性向はまだ36%と余裕あり

- 国内のシェア高そう(イメージ)

ということで、思ったよりも良い銘柄でした。

極端に株価が低迷していますが、今後の回復も見込めると個人的には思います。よって配当金をもらいつつ、値上がりしたら売却という戦略も採れそうですね。

唯一気になるのは為替予約取引ですが、為替の変動タイミングが毎日でなく年1になるだけの話とも言えます。では何に影響するか?というと、株価ですね。

為替予約取引による損益の内容は、中間の決算では見えません。

1年に1回の決算タイミングで分かるわけです。

そうなると、中間決算では順調だった経常利益が、本決算で大幅に変動する可能性は残ります。

もし大幅に損益を抱えていた場合は、本決算でそれが判明し、そこを見て失望した投資家が売りに走る可能性がある、ということですね。

ただ現在の株価は既に3桁ですし、大幅にこれ以上落ちることも考えづらい水準ではあります。

小売業のPER中央値17倍に対し、同社は9.6倍。

小売業のPBR中央値1.5倍に対して、同社は0.7倍。

いわゆる割安水準です。

あとは私個人としては購入タイミングは悩みどころです。

とにかく0.1%でもあげたいので年初最安値を狙っていきますが、記事執筆の間にもジワジワあがっています笑

🤣気長に待ちま~す

利回り・増配分析

今の利回りレアですか?

過去150週の週足終値チャートと、その時点で見えていた配当予想をベースにした、配当利回りの推移分析です。

上位から利回りをランキングし、投稿時点の利回りのランク・レンジを分析しています。

今の利回りレアですか?㉖

— MJ|資産運用を図解する人 (@motohake) July 24, 2022

アドヴァングループです。

タイル・石材などを中心とした輸入建材小売です。

ショールーム・自社倉庫アリ。

5期連続増配中。減配履歴ナシです。

配当性向もまだ36.9%なのに、利回り5%前後と優秀。

100株でクオカード500円の優待付きです。

後日、銘柄分析出します🔥 pic.twitter.com/Psn546gFz4

連続増配株or累進増配株にいま投資したら、 10年後に利回り何%になるのか

過去10~11年の増配額の中央値を出し、それに基づいた10年後の配当金シミュレーションです。

連続増配株・累進増配株だからこそできる荒業ですね笑

ただココで誤解が生じやすいのが「連続増配株なら今買う方が良い!」という誤解。

花王なんかも連続増配ですが、2021に買うより、2022の方が利回りが良いです。

増配額の上げ幅よりも、株価の下げ幅の方が大きかったからですね。

本分析は10年後こんなにあがってるかも~とニヤニヤするための捕らぬ狸の皮算用です笑

連続増配株にいま投資したら、

— MJ|資産運用を図解する人 (@motohake) July 25, 2022

10年後に利回り何%になるのか23☺️

アドヴァングループです💪

10年後予想はなんと8%…!

という事で銘柄分析に力を入れたいんですが、ここ決算説明資料が見当たらない。まさかの短信オンリー…

頑張ります🥺 pic.twitter.com/CHvc5z6EXH

あとがき

銘柄分析第4回目、いかがでしたでしょうか?

いや~本当に決算説明資料ないと疲れますね。

でもすごく勉強になりました。

有価証券報告書からの分析なんてやったことなかったのですが、何度も読むうちに読めるようになってきました。

ぜひぜひフォロワーのみなさんにも銘柄分析を通じてこういった資料の読み方を少しずつでも伝えられたらと思います。

Twitterのフォロー、リツイート、いいねで応援していただけると非常に嬉しいです!

また当記事についても「いいね~」と思った方はぜひリツイート・転送頂けたら幸いです。

😘ではまた次回お会いしましょう~!