高配当株分析官のMJです!

メイン戦略をインデックス投資、サテライト戦略として高配当株投資で運用しています。ぜひ一緒に良き高配当銘柄を探していきましょう~!

では、分析の前に、私の選定基準を紹介させてください。

- 安定して長期保有できること

- 配当金が増えていくこと

- 購入時に割安であること

万一、私が亡くなった時に、引き継ぐ家族が安心して放置できるポートフォリオが理想です。

ブログタイトルの通り、妻は心配性です。あっさり売られないようにしないといけません🤣

😊子々孫々伝えられるお金の成る木にしたいものです

さて、高配当株といっても、候補となる銘柄は山ほどあります。

効率的に進めるべく、本シリーズでは以下の流れで進めています。

- IRBANKで分析

- 合格なら事業内容を把握

- 気になるポイントを決算資料から読み解く

😉結果、➊で終了もあるのでご了承ください

\Follow Me/

また、高配当株だけでなく、運用全般や色々な企画をTwitter上で日々発信しています!

最も早く記事や企画の更新も告知しているので、ぜひフォローしてください!

😊相談も含めお気軽にリプください!交流大好きです。

では早速今回の銘柄分析にいってみましょーう!

基本情報

| 分析日 | 2022/7/13 |

| 企業コード | 7956 |

| 企業名 | ピジョン |

| 株価 | 1,932円 |

| 配当利回り | 3.93% |

😅ちょっと前までは1700円台だったのですが…

株価

株価を見ると2020年の5000円からずっと右肩下がりな一方、配当金は9期連続増配中という感じ。

今までは全く高配当とは言えない利回り水準でしたが、2000円を割って高配当水準に入ってきました!

以下、Yahoo!ファイナンスからの引用です。

😊これはチャンスなのか!?では早速IRBANK分析に移ります。

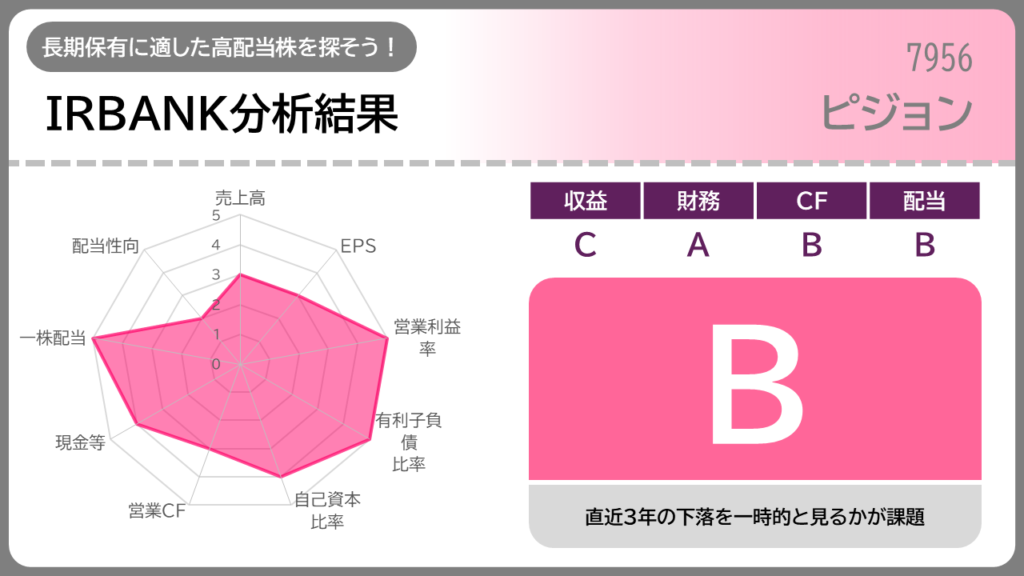

IRBANK分析

IRBANK分析結果まとめ

| トータル評価 | |

| 売上高 | |

| EPS | |

| 営業利益率 | |

| 有利子負債比率 | |

| 自己資本比率 | |

| 営業キャッシュフロー | |

| 現金等 | |

| 一株配当 | |

| 配当性向 |

😉では各項目ごとに説明していきます

IRBANK項目別レビュー

以下、グラフはIRBANKから引用しています。

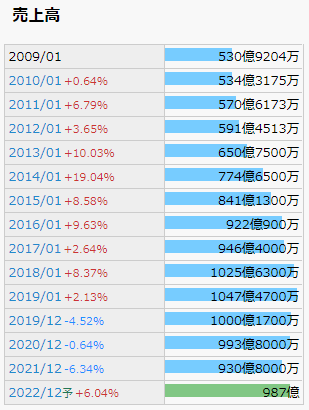

売上高

- 右肩成長か

- 右肩でない場合、長期的に成長方向か

- 一時特需はないか(=継続できない)

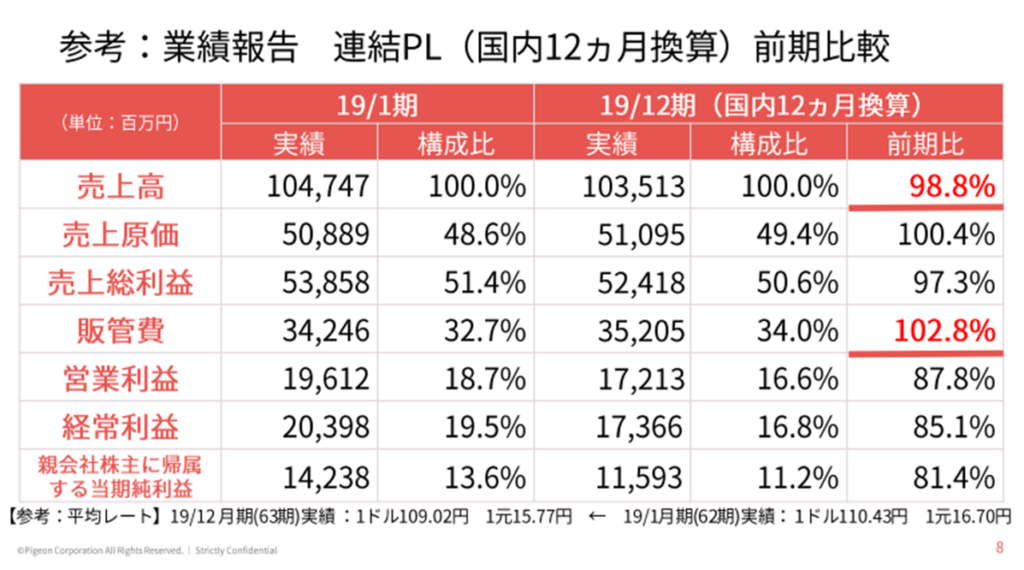

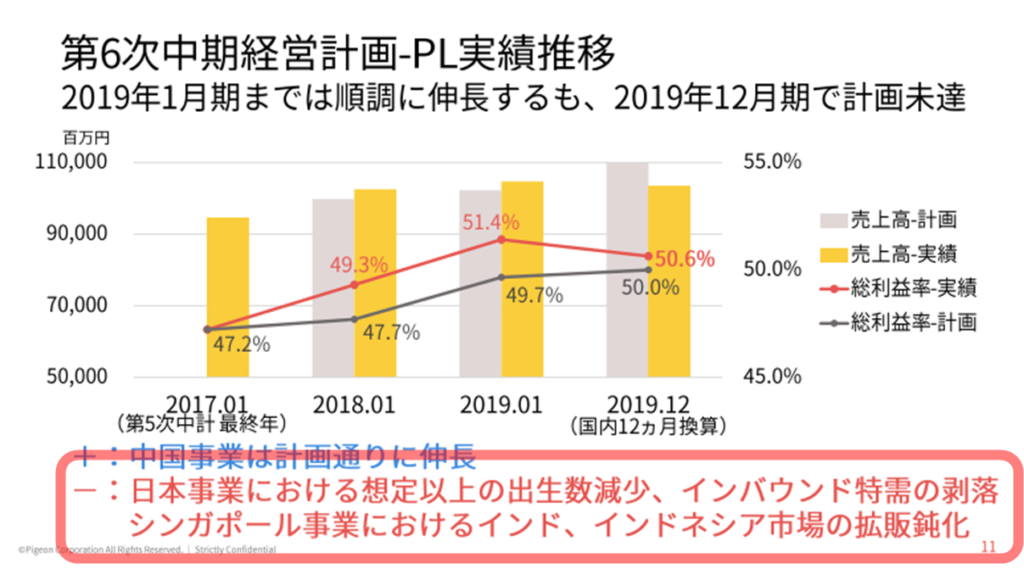

2019/1期までは理想的な成長ですが、以降3期連続で下落しました。

- 2019/1期までの成長エンジン

- 2019/12期からの減益要因

これら2つを調べる必要があります。

😉もし伸びしろアリ&減益は一時的なモノであれば、再成長が期待できる!ということに。

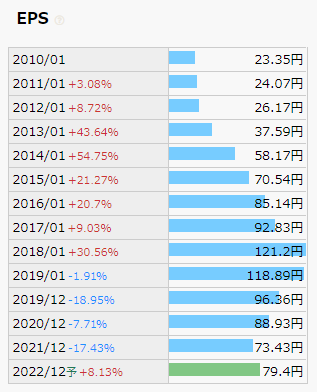

EPS(1株あたりの利益)

- 右肩成長か

- 右肩でない場合、長期的に成長方向か

- 一時特需はないか(=継続できない)

2018/1期までは理想的な成長ですが、以降4期連続で下落しました。EPSは売上高より1期早く減退が始まっていますが、何要因でしょうか?

🤔売上高とあわせ紐解く必要ありです。

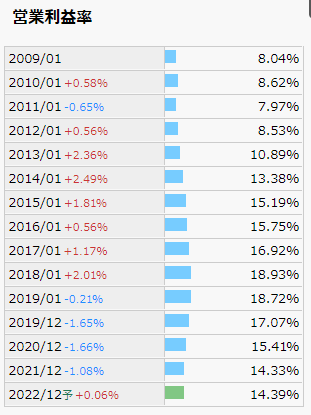

営業利益率

- 業種平均より高いか

- 安定しているか

ピジョンはベビー用品をメインとした製造業。

営業利益率は14~18%です。

製造業全体の平均値と比べて非常に高いです。

| 製造業の平均営業利益率 |

| 2016 | 4.7% |

| 2017 | 5.5% |

| 2018 | 4.8% |

| 2019 | 4.8% |

| 2020 | 3.6% |

| 2021 | 3.4% |

😍超高収益企業ですね、これは期待したい!

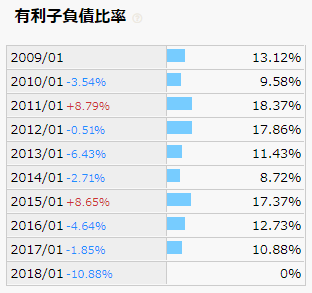

有利子負債比率

- ゼロならパーフェクト!

- 右肩下がりでも順調

2018年に0%達成。無借金経営です。

売上・利益は2019年を境に下がっていますが、追加融資が必要な状況ではなく経営状況には余裕がある、という事が分かります。

😍素晴らしいです!

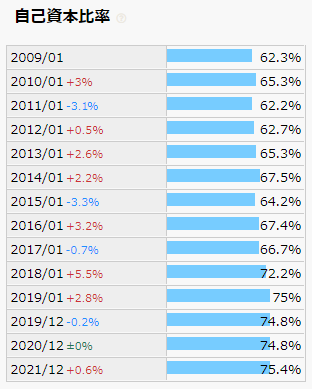

自己資本比率

| 80%以上 | |

| 60%以上 | |

| 40%以上 | |

| 30%以上 | |

| 30%未満 |

製造業×資本金10億以上の平均は51%です。

75%は十分に優秀と言えます。

2019年以降、売上・利益は下げつつも、自己資本率は特に変わらず安定しています。

無借金なのになぜ100%じゃないのかというと、残りは仕入費用や人件費などの事業負債があるためです。(利息がつかない支払い予定費用)

😍財務は超優秀ですね…!売上ー!

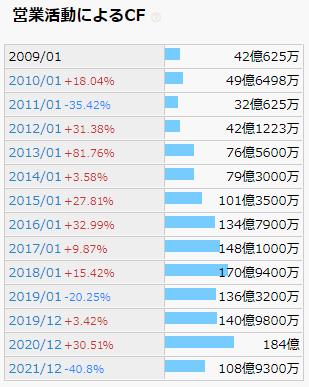

営業キャッシュフロー

- 過去赤字なし

- 右肩成長

- 安定成長

過去赤字なしは満たしており、2018年までは右肩成長でした。

しかし2019年以降は不安定です。

🤔2018までは理想的な成長カーブ。これを取り戻したい…!

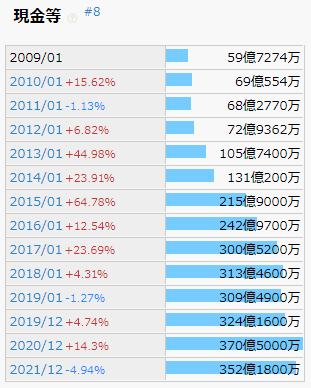

現金等

- 右肩成長

- ため込みすぎてないか?

直近では少し減らしていますが、潤沢な資金を保持していると言えます。

😉体力バッチリ!という感じですね。

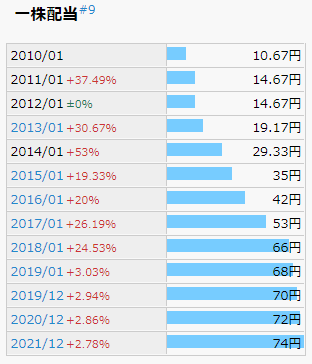

一株配当

| 連続増配(5年以上) | |

| 連続増配(5年未満) | |

| 累進増配(増配or維持) | |

| 減配あり(過去6年以上前) | |

| 減配あり(過去5年以内) |

2013年以来、9期連続増配中!

素晴らしいです!

😘さて来年も続けてくれるのか?

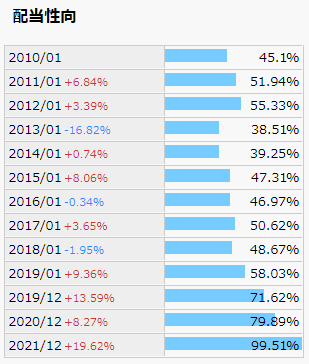

配当性向

| 30~50% | |

| 30%未満 | |

| 50~70% | |

| 70%以上 | |

| 100%以上 |

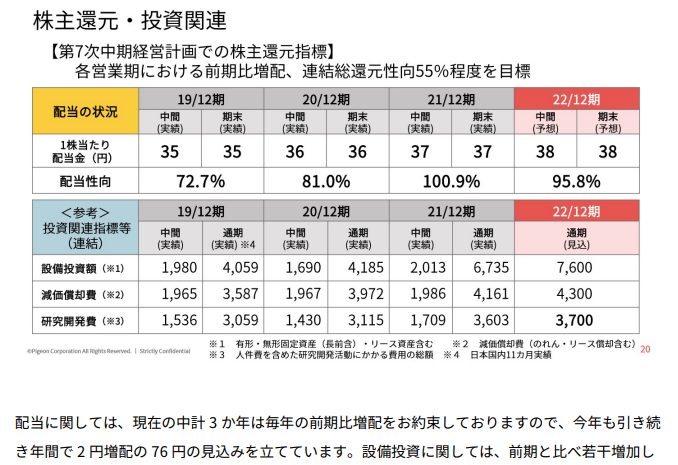

売上・利益低迷の半面、増配を続けるためついに99%に。

ポジティブに捉えれば株主還元超重視、この業績低迷は一過性のものと捉えての増配続行と言えます。

ネガティブに捉えればこのまま業績低迷なら連続増配は止まる可能性が高いということです。

🤔決算資料&中期経営計画、要チェックですね。どちらかに株主還元方針の記載があります。

🤨売上連続下落の中で増配を続ける場合、中計で増配宣言しているケースが多いです。これもかな…?

IRBANK分析結果コメント

まずは第一関門突破です。

- ブランド認知度で見れば凋落は考えられない

- 営業利益率は非常に高収益

- 財務的な面、体力は非常に優秀

一方で気になるポイントはコチラ。

- 3期連続で減益している

- 減配リスク(配当性向がほぼ100%)

😉では課題検証の前に、事業内容から紐解いていきましょう!

事業内容

以下、資料はピジョンのIRライブラリーから引用しています。

- どんな事業をしてるの?

- 展開規模はどのくらい?

- 競合他社との差別化は?

😊まずはこの3つを抑えにいきましょう

どんな事業をしてるの?

ピジョンは育児用品メーカーです。

掲げているブランドはピジョン、ランシノという二大ブランド。

😉ランシノは知らない方も多いかも

ピジョンとは?

まずパパママ経験ある方ならピジョンはおなじみ!ですね。

ほ乳瓶、スキンケア、ベビーカーを始めとした育児用品を展開しています。

高品質な商品には定評があり、東アジア、インド、中近東と商圏は年々広がっています。

ランシノとは?

そしてランシノ、こちらはママなら知っている人は多いのでは?

ニップルクリーム・さく乳器に定評があるブランドです。

米国企業であり、北米・欧州では高い認知度を誇っています。

2004年4月に出生数の増え続ける北米マーケットを抑えるため子会社化。

以来、ピジョンはこの二大ブランドを推進しています。

展開規模はどのくらい?

実はすでにほぼ全世界で取扱いがあるんです。

😳みなさん知ってましたか?私は株主になるまで国内のみだと思っていました!

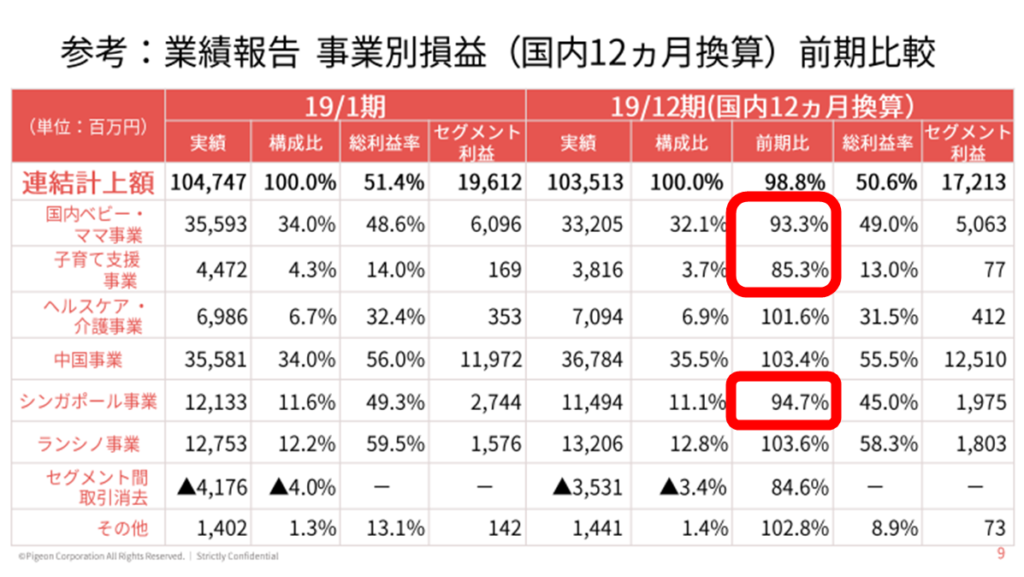

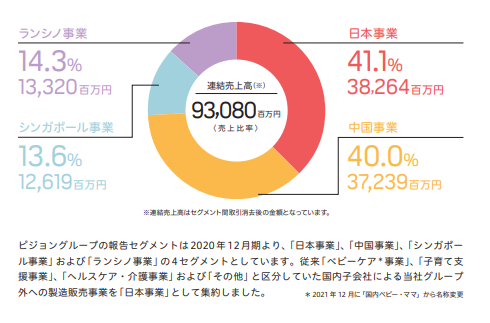

主力は日本事業・中国事業

世界展開をしているピジョン。では実際どの国が主要事業となっているかというと、日本・中国事業を主力としています。

割合を統合報告書から引用してきました。日本・中国で8割です。

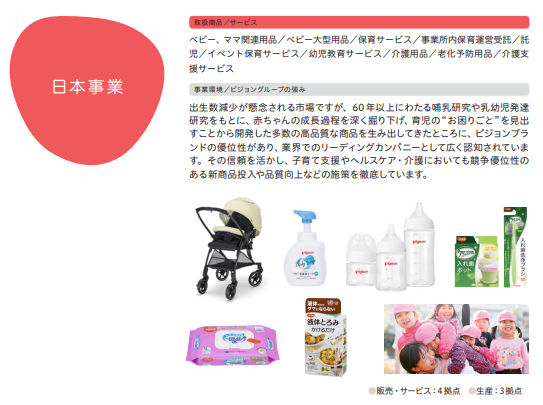

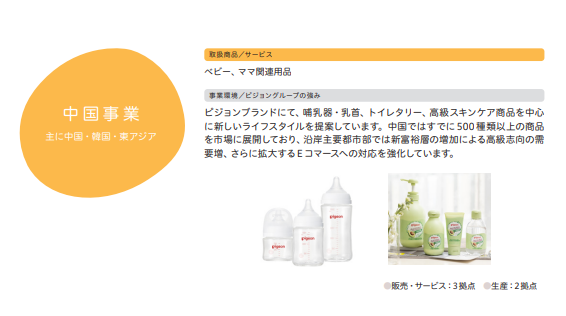

各種事業の内容も統合報告書がわかりやすいですね。引用します。

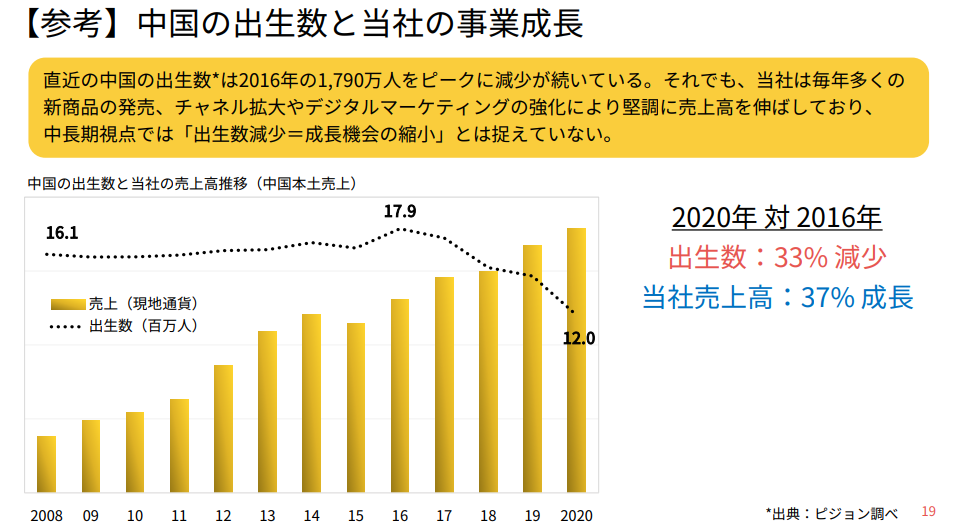

日本・中国ともに出生数は減少傾向ですが、中国は新富裕層をターゲットにした高価格路線で成功を収めています。

😘高価格路線は差別化できる上、お金を持ってる層がターゲットで利益ザクザク!

競合他社との差別化は?

高品質商品の開発力

半世紀以上に渡る基礎研究が他社との差別化を生み出しています。

・赤ちゃんへの考慮

・赤ちゃんにとっての使いやすさ

これが高付加価値を生み出し支持されています。

こちらも統合報告書の内容が最も重厚で分かりやすいです。

販売・生産拠点を世界11か国に設置

- 中国

- 韓国

- アメリカ

- シンガポール

- タイ

- インドネシア

- インド

- マレーシア

- トルコ

- ベルギー

- ブラジル

全部に生産体制(工場)がある訳ではないですが、世界各国での安定供給を実現しつつ、コスト最適化が推進されています。

😊今は日本・中国がメインですが、出生率が高い国へ展開していくことで更なる成長が見込めるビジネスモデルですね。すでに海外で生産体制のノウハウを確立している事も強みと言えます。

課題分析

ではIRBANKで気になった問題点を検証していきましょう~!

- ここ3期の業績低迷要因は何?

- 成長材料はあるの?

- 連続増配は続くの?

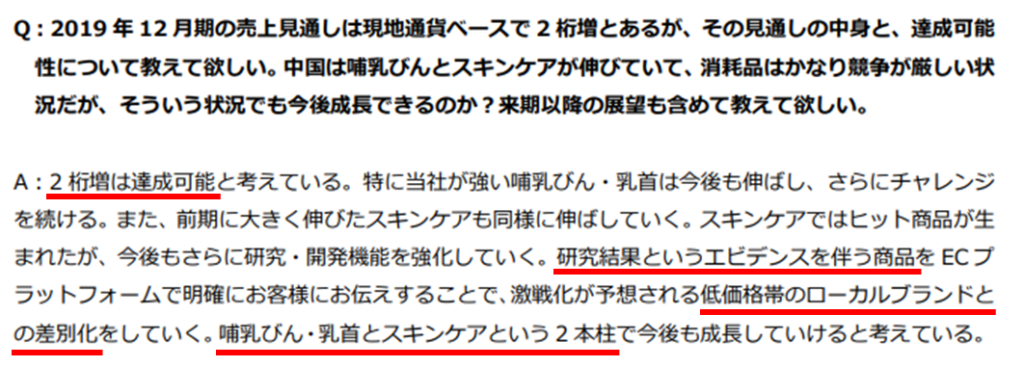

ここ3期の業績低迷要因は何?

各期ごとに原因をまとめていきましょう。

- 日本出生数が、想定以上に低減した

- 香港で大規模デモが発生し、買付がなくなった

- 人民元が円高に

コロナ発生前ですね。

香港デモがまさか影響しているとは…。

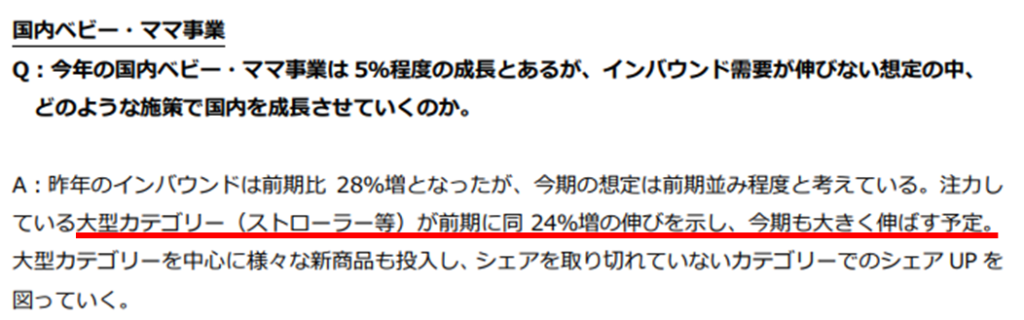

- 国内のインバウンド需要が低減

- 消毒剤などの特需発生も、ほ乳瓶・ベビーカー等の高利益商品が落ち、利益率悪化

- 各国で工場停止

- 人民元の円高が続く

1月にコロナが発生。

2月から売上下落が始まりました。

各国もロックダウン影響あり。

工場停止による出荷遅延、販売不振による受注低減のWパンチです。

- 国内のインバウンド需要が消滅

- 消毒剤などの特需が落ち着き反動減

- ほ乳瓶・ベビーカー等はまだ戻らず

コロナ特需が収まる一方で、外出自粛は続く。

結果、さらに売上が落ち込んだ形ですね。

さらに国外では物流が停滞しはじめ、物流費も増加。

- 円安に転換

- 国内のインバウンド需要はなお戻らず

- 上海ロックダウンによる工場停止

円安に転換し売上ブーストがかかりました。

しかしオンライン購買でなく店舗購入メインの日本はまだ回復せず。

そこを支えてきたオンライン購買が60%以上の中国ですが、上海ロックダウンで出荷停止など大打撃。

こうしてみると、ほとんどの理由は一時的なものであると言えます。

また減益理由を調べる中で、色々な成長余地も見えてきました。

成長材料はあるの?

- 世界でシェアは伸びる一方

- 中国ECサイトではカテゴリー1位を独占

- コロナ前は各国のサブカテゴリーが大幅伸長

- 諸外国は既に回復傾向も多い

- 日本・中国の出生数低減は高収益商品でカバー

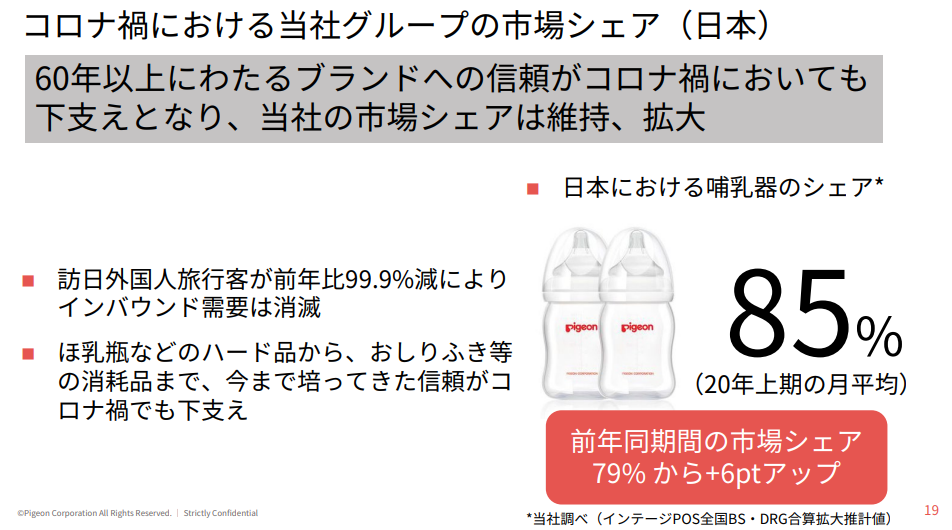

メイン商品である「ほ乳瓶・乳首」のシェアの成長は順調です。

日本

- 2019:79%

- 2020:86%

- 2021:88%

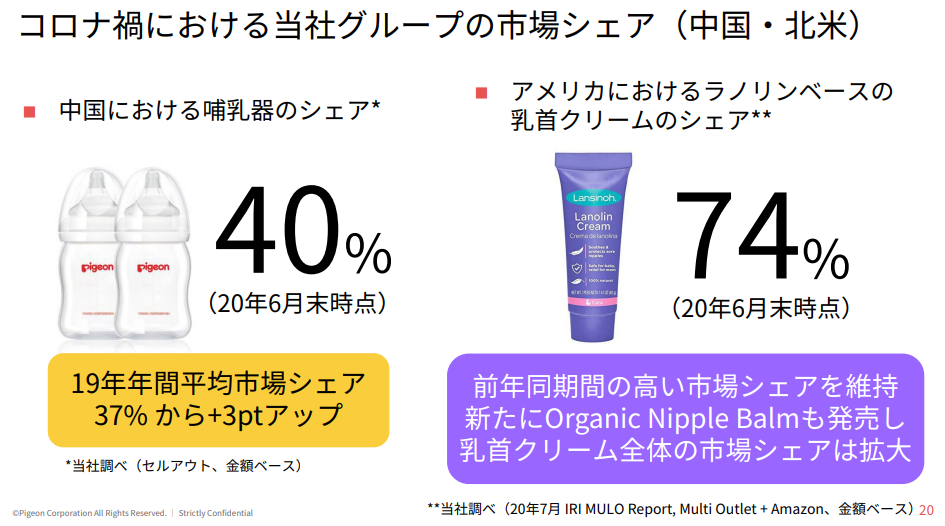

中国

- 2019:30%以上

- 2020:44%

- 2021:45%

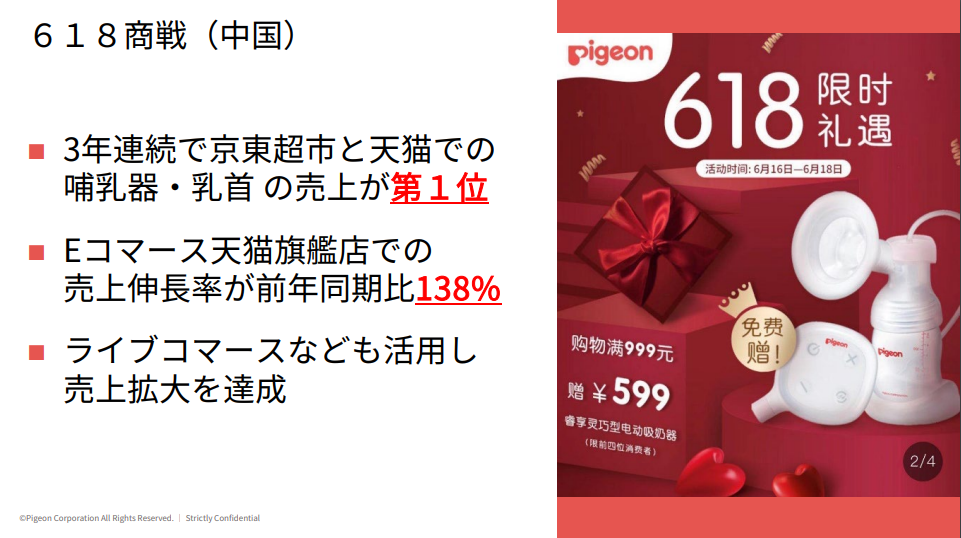

中国では2大セールイベントがあります。

- 6/18:618商戦

- 11/11:ダブルイレブン

ここでの成長を中国の巨大ECである、

- 京東超市(JD.com)

- 天猫(T-mall)

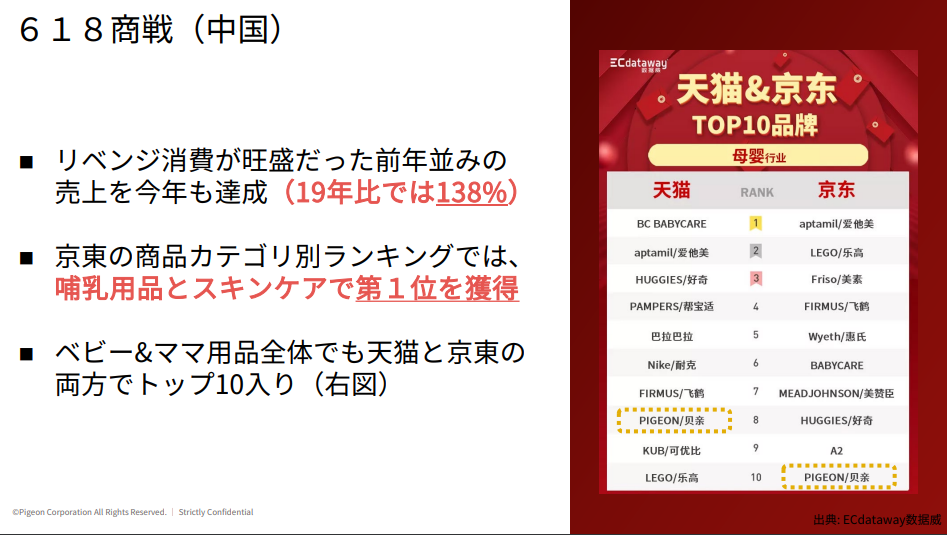

これらにおけるピジョンの主力カテゴリー「ほ乳瓶・乳首」「スキンケア」を見ると、2019~2021までずっと1位を独占してるんですね。(2021の天猫は1位から陥落?)

618商戦

ダブルイレブン

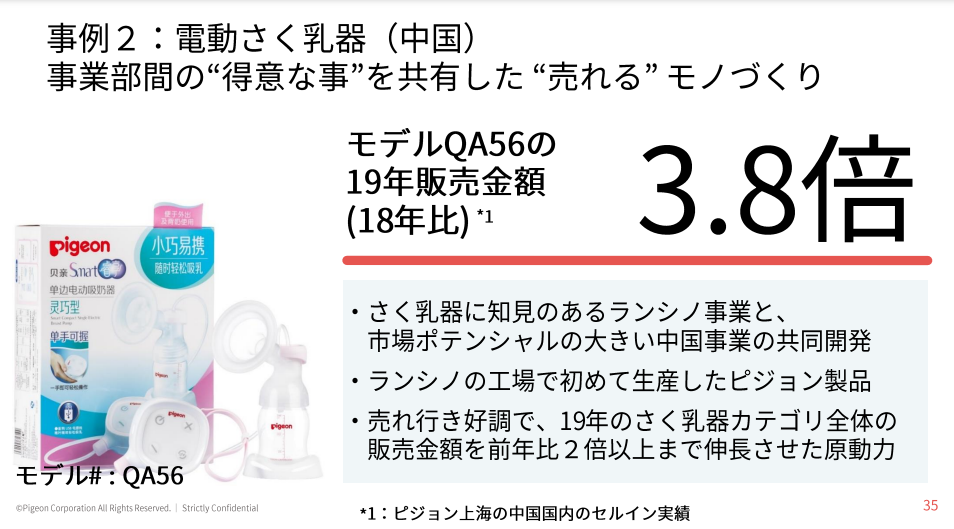

ピジョンのメインは「ほ乳瓶・乳首」ですが、各国でそれ以外の売上を大きく伸ばしていました。

コロナ直前の2019/12期の決算資料から引用します。

コロナ影響の出始めた2020/12期と翌年の2021/12期の決算資料を比較してみると分かりやすいです。

ピジョン

日本・中国・韓国・シンガポール以外は回復に転じた格好です。

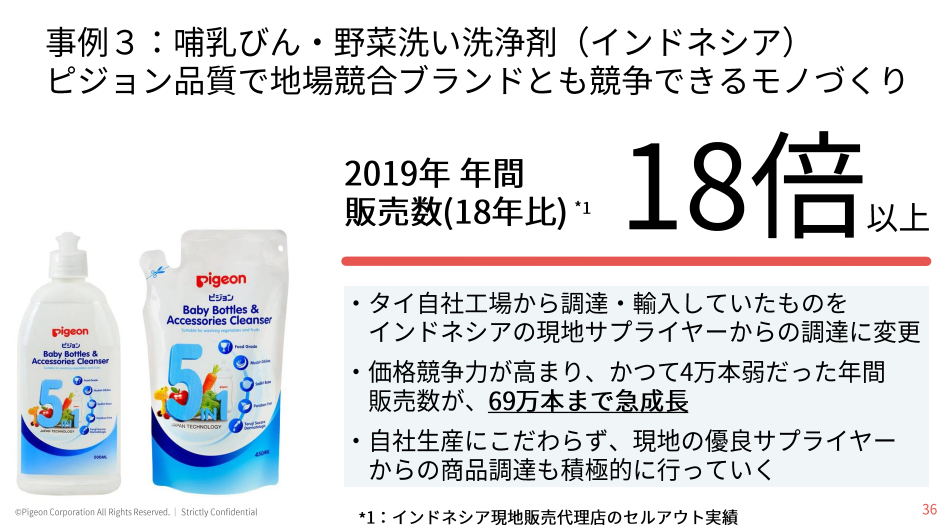

ランシノ

ランシノは中国以外は伸長へ。

というよりコロナ禍だったのに通期で見ると伸びています。

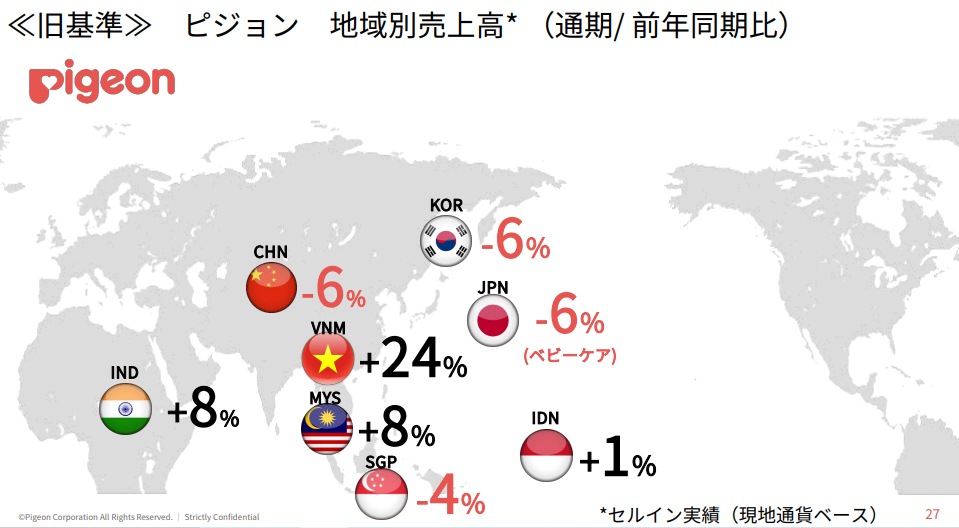

2021/12期 2Q資料にわかりやすいグラフがあります。

日本は出生数低減の中ここ3期は売上を落としています。

一方、中国は伸長一直線です。

日本の2019年の下落は香港デモ影響だけではなく、出生数減が想定以上だった…と決算では発表しています。しかしこの資料の通り、さらに加速していく事を今後織り込んでいくことを明言の上、やるべきことは明確化しています。そこまで不安視する必要はないかなと。

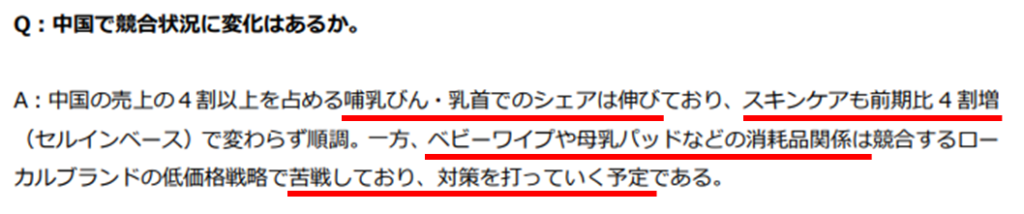

中国は高価格路線が成功していますね。決算QAでも「低価格商品はやらない」と明言しているので、このまま突き進んでほしいです。

こうしてみると本当に好材料は多い印象です。

連続増配は続くの?

うーん、これがなんとも…なんですよねぇ。

実はこの3年間減益なのに増配を続けている理由は、中期経営計画で事前予告しているからなのです。

基本的に配当性向55%を掲げているものに、2021/12期には100%近くとなってしまいました。

次回の中期経営計画は、2022/12期の決算発表と同時と思います。

つまり2023年の2月中旬発表です。

それまでに売上が回復傾向にあるかは非常に重要な課題となります。

ただ中期経営計画で約束していようと、反故にして減配もできたはず。

それをしないで約束を守った経営陣の株主還元姿勢に期待したい…!

😖売上戻るまでは維持でも構いません…減配だけは…!

MJの結論

- 一時的なネガティブ要素が多い(香港デモ、コロナ)

- 長期的なネガティブ要素もあるが(出生数低減)

- 出生数の増加に頼らないビジネスモデル構築は進んでいる

- 世界各国の基盤があり成長よりも多数

ということで私としては、高配当株として合格!です。

若干心配なのは今期決算で減配しないかどうか?です。

しかしコレは来年まで待たないと分かりません。

なので理想的な戦略としては、やはり最安値付近で購入です。

減配したとしても、これ以上の株価には落ちないだろう、と思えるラインってことですね。

またそれでも落ちるシナリオの場合を考慮して、私は損がでても自分で受け止められる割合までしか資金投入をしません。

例えば取得価格より株価が100円落ち込んだ場合。10株なら1000円、100株なら10000円です。

1000円なら1回の外食分くらいかなと受け止められるかな?という事です。

😉高配当株全般に通ずる考え方です

利回り・増配分析

今の利回りレアですか?

過去150週の週足終値チャートと、その時点で見えていた配当予想をベースにした、配当利回りの推移分析です。

上位から利回りをランキングし、投稿時点の利回りのランク・レンジを分析しています。

連続増配株or累進増配株にいま投資したら、 10年後に利回り何%になるのか

過去10~11年の増配額の中央値を出し、それに基づいた10年後の配当金シミュレーションです。

連続増配株・累進増配株だからこそできる荒業ですね笑

ただココで誤解が生じやすいのが「連続増配株なら今買う方が良い!」という誤解。

花王なんかも連続増配ですが、2021に買うより、2022の方が利回りが良いです。

増配額の上げ幅よりも、株価の下げ幅の方が大きかったからですね。

本分析は10年後こんなにあがってるかも~とニヤニヤするための捕らぬ狸の皮算用です笑

ボーナストラック(読まなくてOK)

ここからは途中まで書いたボツ原稿です笑

本記事よりもさらに細かい話を書き始めて…

「うーん、細かすぎる!」

と思い書き直したものの、せっかく調べたのにもったいないなとココに残しておきます🤣

読まなくてもまーったく問題はないです笑

😙私の読み解き方をさらに知りたい人はどうぞ~