いい感じの高配当株を見つけたんだけど、なんだか売上高だけ変なんだ。どうかにしてよぉ~!

こんにちは~!MJです。

高配当株の選定をする時、色々な項目をみますよね。売上高、営業利益率、EPS、自己資本比率、etc…。

しかし完全無欠の企業はなかなかいません。特に惜しいのが1個だけ合格基準を外れている銘柄ですよね。

- なぜその項目だけ?

- これってOKにしちゃダメなの?

- どうやって読み解けばいい?

当然こんな気持ちになりますよね。

ここでちゃんと紐解いて投資の是非の判断ができるようになれば、その後に何か不安材料が出てきても根拠と自信をもって対処できるようになります。

それでは今回は、売上高にフォーカスしていきたいと思います。

- 2020年から投資スタート

- ポートフォリオ銘柄数は50前後

- ポートフォリオ含み益は40%前後

- 含み損銘柄は全体の1割以下を維持

※2024年1月時点のステータスです

利用ツールはIRBANK

高配当株の銘柄選定をする時、みなさん色々なツールやサイトを使われると思います。

私がまず最初に利用するのはIRBANKです。直近10年の各指標がグラフ化されている非常に分かりやすいサイトです。

他にもバフェットコードなど有用なサイトはいくつかありますが、私はもっぱらコレです。

売上高とは?

- 売上の大きさ(原価・人件費など差し引く前の額)

- 業種、業態によって営業収益、収益という呼び方になることも

売上高のチェックポイント

- 右肩上がりで成長しているか?

- 極端な増減がないか?

右肩上がりに成長できていれば素晴らしいですよね。そして極端な増減もなく安定して成長ということなら文句なしです。

さて今回はそれが叶わなかったケースですね。

前提として他の数値は良い(超大事な前提です!)ということで説明していきます。

①成長曲線がジグザグなケース

大事なことなので何度も言いますが、他の数値が良ければ検討しましょう。

ということで、決算資料を確認です。

過去に一時期下がっている時があって現在回復しているなら、下がった内容を把握し、今後成長が続く見込みが明確化どうかです。それなら問題ありません。

また直近でまさに下がっているという場合も、下がった内容次第です。

例えばコロナショックなどの外的要因であれば、その要因が解消されればまた元に戻って行くだろう…と比較的見通しやすいわけです。

一方で単純に売れなくなってきている…ということなら、そちらはかなり重いです。今後の施策がうまくいくかはわからないので、投資をするにしても比重を抑え、業績回復・再成長の確度があがるに連れて増やしていく方がベターです。

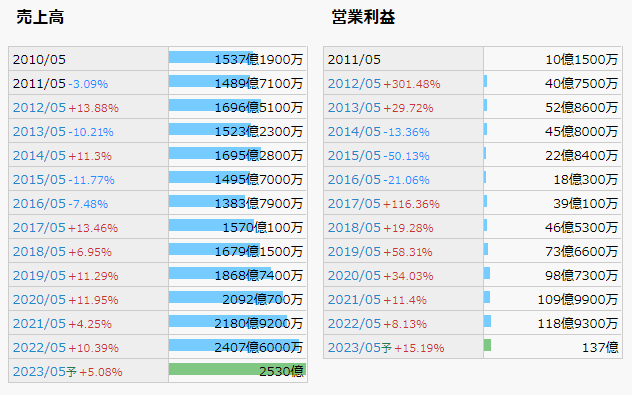

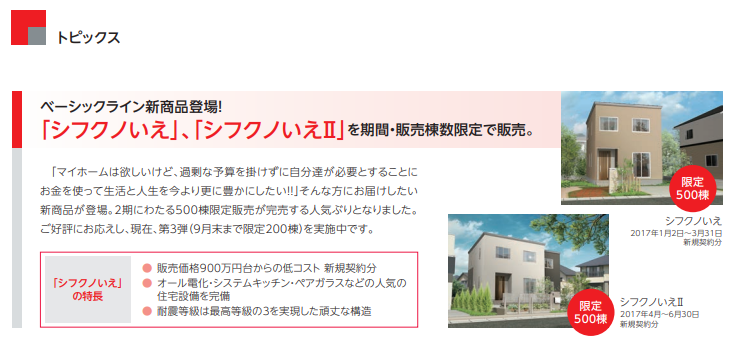

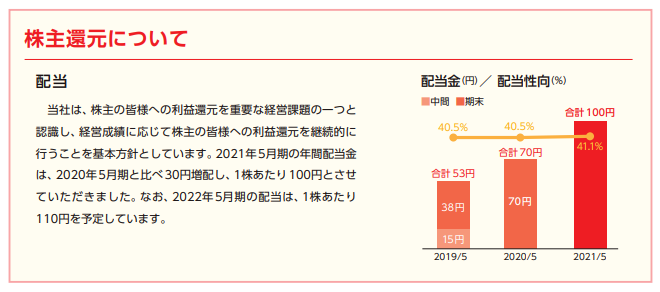

事例解説:タマホーム

タマホームは決算説明資料より、株主通信の方がよくまとまっているので、そちらから引用します。

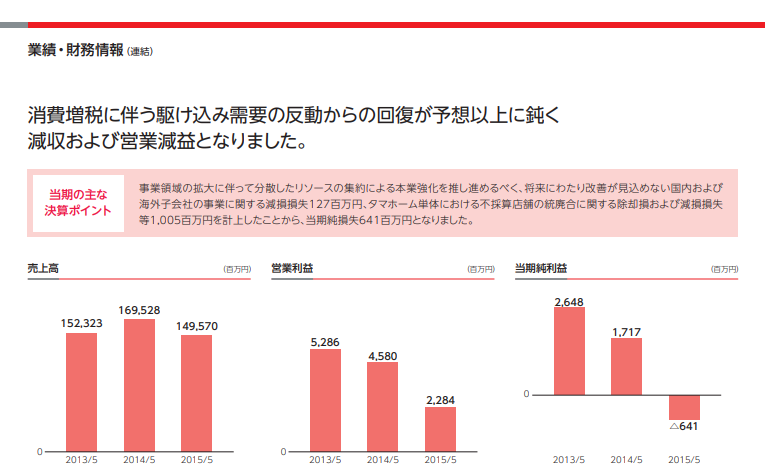

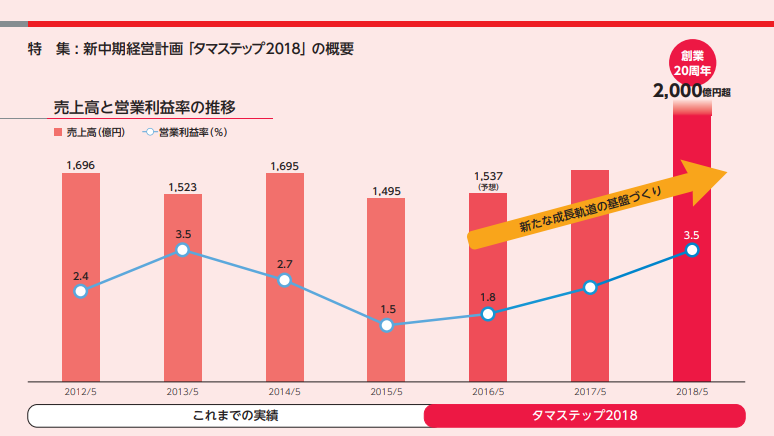

まず業績が本当に落ち込んだ2015年5月期です。

この当時はさすがに投資できませんよね。新中期経営計画ではめちゃくちゃ良いこと書いていますが、本当に実現できるのかは未知数ですし。

何より高配当株投資にとっての一番のNG、大減配も出ています。株主還元姿勢に疑問を持ってしまいます。

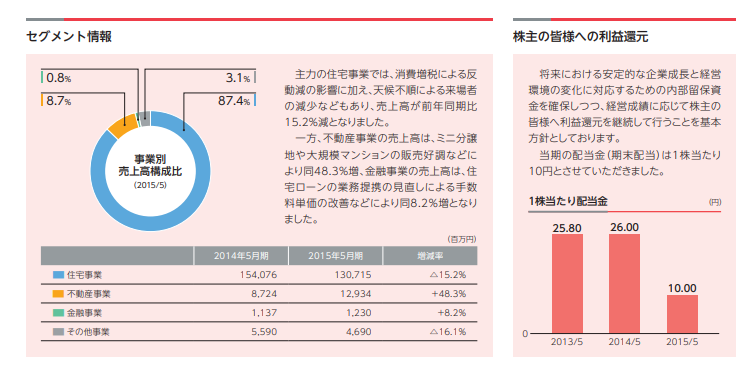

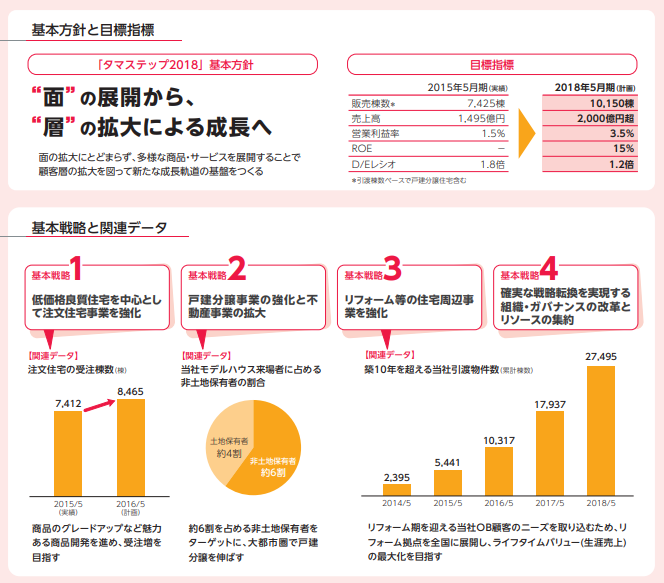

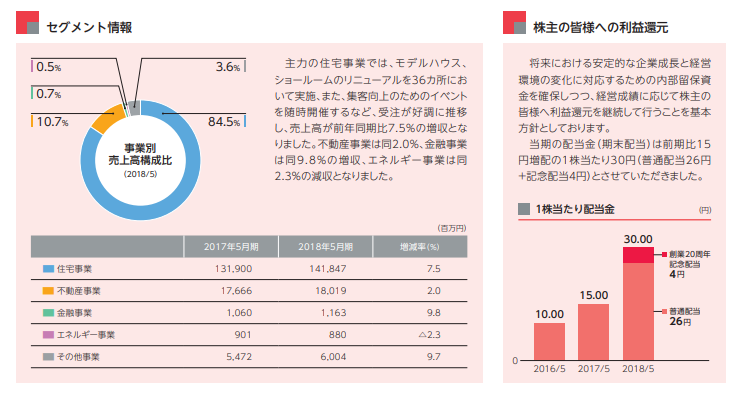

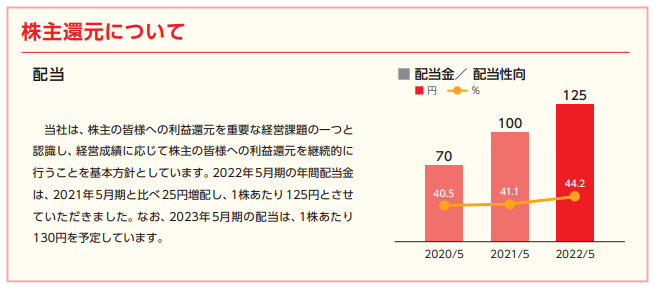

しかし、2年後を見てみると…

やるじゃない!

その後の成長は非常に順調です。全部を載せると長いので、ひとまず配当だけ。

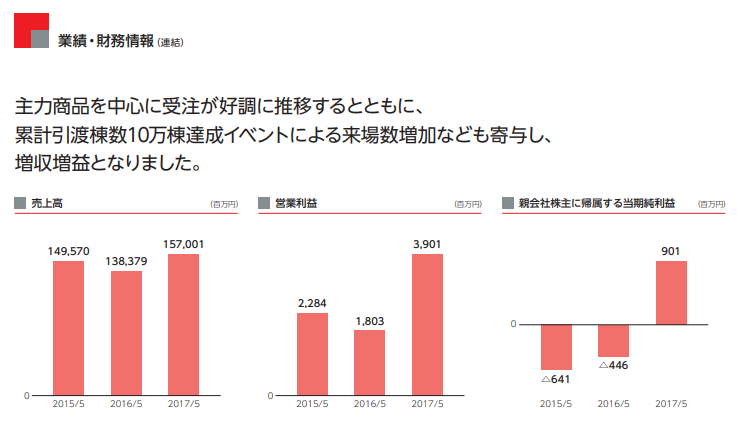

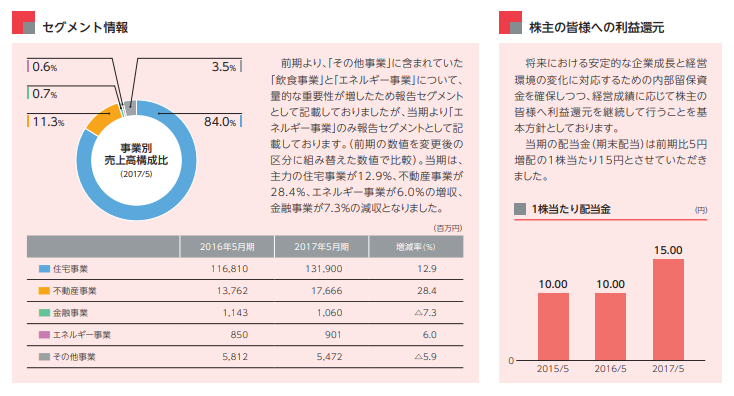

ここまでくれば、2016までの流れはすでに過去ですよね。しっかりと不採算事業から撤退し、経営戦略を見直し、成功しています。

そして過去に減配履歴がありますが、それも現状の経営成績が続くなら問題ない、と言えるとも思います。

②極端な増減があるケース

本当に何度も言いますが、他の数値が良ければ検討しましょう。

こちらも決算資料を確認ですね。

極端に増えている場合は特需の可能性ですね。コロナショック後にマスクが大量に売れた事例などです。

そして一過性の増収要因であるなら、それがなくても業績推移が良好なのか?がポイントです。

そういった企業の場合、もちろん投資家からその指摘をされる前提で、決算資料でも言及していることが多いです。

一方、極端に減っている場合は、何かしらの災害影響ですね。

これも一過性の下落要因であるなら、それが解消すれば業績推移が良好なのか?がポイントです。

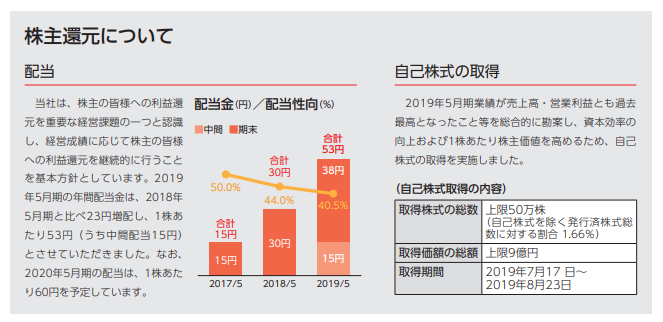

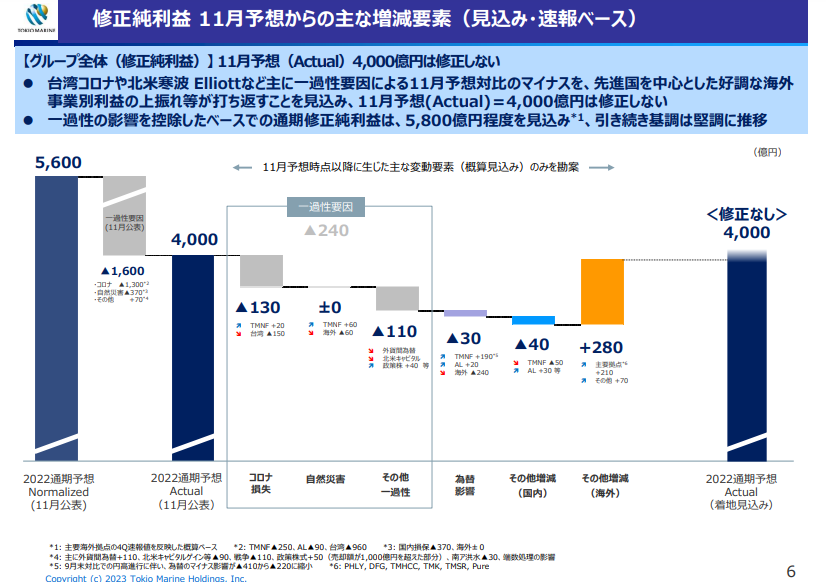

事例解説:東京海上ホールディングス

東京海上の決算説明資料から引用します。

記事投稿時点現在は2022年の3Qを終えた所です。この2022年は保険金の支払いにとことん売上を持っていかれる年でした。

まずコロナ関連の保険金支払い。

そして海外の自然災害の保険金支払いです。

これらガッツリやられています。

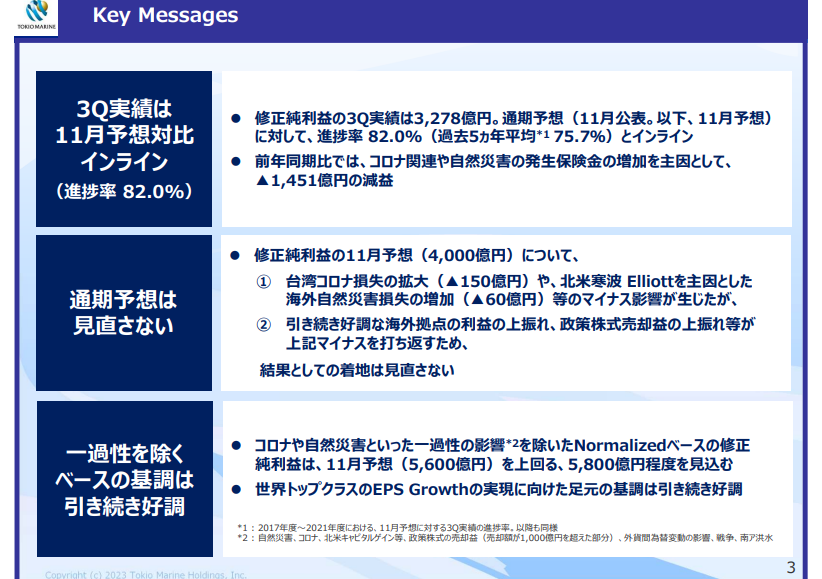

しかしその点を明確に「一過性」と銘打ち、それがなければ順調であることを示しています。

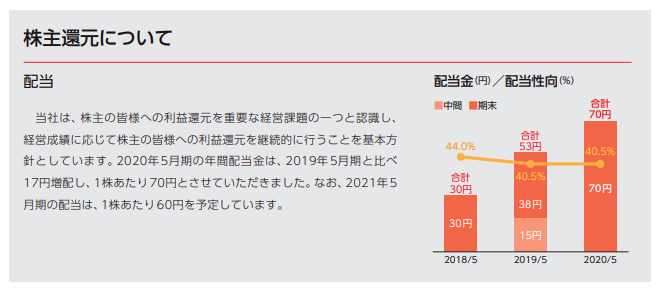

このように、

- 減収は一過性であること

- 一過性影響を除けば昨年より成長していること

- 配当に影響はなく増配が見込めること

ということが読み解ければ、自分の投資判断に根拠と自信を持つことができるのではないでしょうか?

あとがき

売上高が右肩成長であれば理想的ですが、もしそうでない場合のケース判断を事例と共にお届けしました。

どちらにしろ、決算資料を読むことが大事、ということです。

こうして決算資料を読むことで、数値の背景に何があり、企業がどういう判断を下しているのか、具体的に見えてきます。

またタマホームの事例でも、過去に遡ることで、企業に何があったかだけでなく、どのように成長して来たかの軌跡をたどることができ、企業の力強さも感じることができたのではないでしょうか?

最終的に長期投資では、企業の経営活動を精査した上で、短期の値動きに惑わされず保有し続けることが肝要となります。

その握力の源泉こそ、自分の中の根拠にあると私は考えます。

まずはIRBANKなどでざっと精査をした上で、こうやって1個だけ何か不安点がある企業を見つけた時、ぜひ良い機会だと捉えてください。

これをきっかけに少しずつ調べていく。これが良き投資成果に繋がっていくと思います。

みなさんの投資ライフにも光あることを祈っています。

本記事はこれら銘柄の購入を推奨するものではありません。投資判断は自己責任にてお願い致します。