こんにちは、MJです。

今回のテーマは”夫婦別財布で生活費等の分担はどうやる?“です。

夫婦別財布であっても、

・家賃

・光熱費

・水道費

・食費

・自宅の通信費

といった生活費や教育費・貯蓄は

分担しているケースがほとんどです。

🥺全部賄える超お金持ちになりたい…。

ではどうやって分担するか?ですが

- 費目で分担する

- 割合で分担する

この2つがあげられます。

しかし費目で分担することには、

実は見えない落とし穴があるんです。

😰気づいたら穴に落ちてて、関係が冷え切って…。なんて恐ろしい。

今回は

- なぜ費目分担は危険なのか?

- 割合分担のやり方

この2点を余すところなくお伝えします!

今日も分かりやすく伝えていくので、

ぜひ最後まで読んでいってください😊

費目分担のデメリット

分担を変更する時、

3つのデメリットが発生します。

- 変更を言い出しづらい

- 変更時の金額が大きくなりがち

- 手続きが面倒

😉順番に見ていきましょう

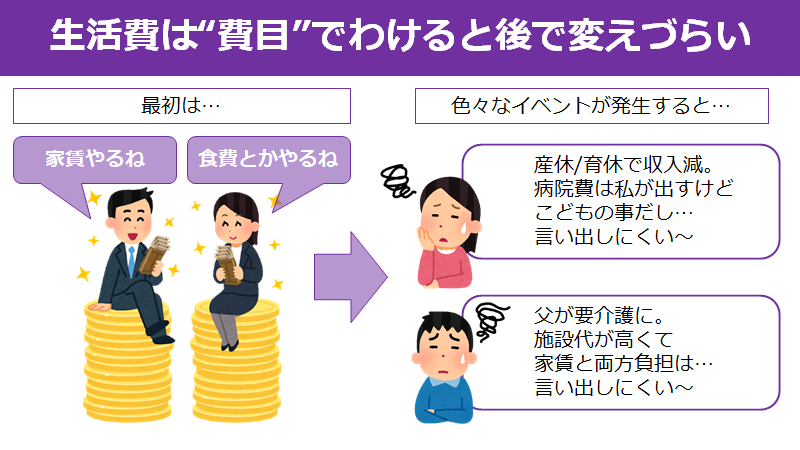

①変更を言い出しづらい

特に言い出しづらいのが、

- 新たに費目が増えた時

- その費目をすでに自分が払い始めてる時

です。

😰相手に金額だけ請求するみたいで、イヤなんですよね。

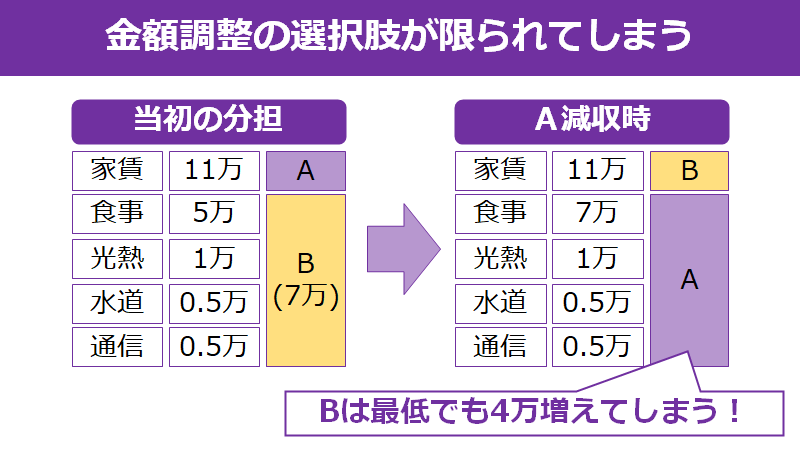

②変更時の金額が大きくなりがち

調整が数千円~1-2万円単位で利かない事も。

上の例はAが負担を減らしたい時。

Aは家賃しかもっていないので、

Bと完全入替が一番最安値の調整。

それでも4万円です。

😰Bからしたらこれはツライ…

③手続きが面倒

例えばこんな状態だとします。

- 家賃…銀行引落し

- 食事…カード

- 光熱…銀行引落し

- 水道…銀行引落し

- 通信…銀行引落し

変えようにも手続きがイチイチ面倒ですよね。

この中で楽なのはカードだけですね…。

かつ変えたとしても

「では来月から反映となります」

とかなりがちです。

😰救われたいのは、今月なんだよ~!

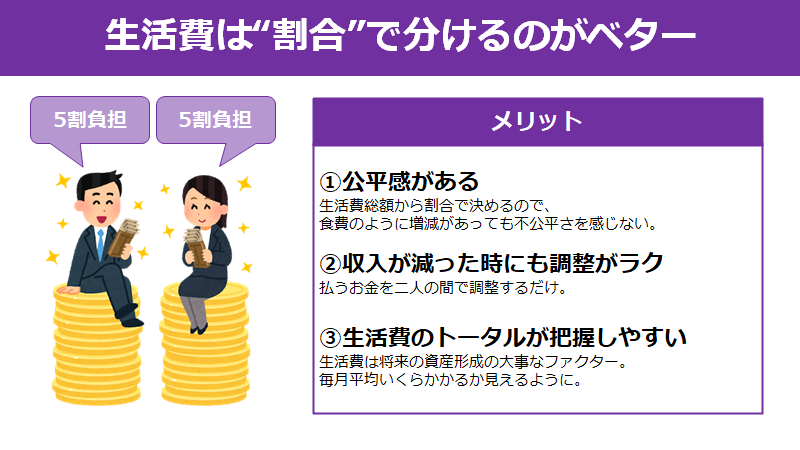

では割合分担なら?

費目と比較してメリットが明らかです。

- 公平感がある

- 収入が減った時にも調整がラク

- 生活費のトータルが把握しやすい

😉あとは”どうやってやるか?”ですね。

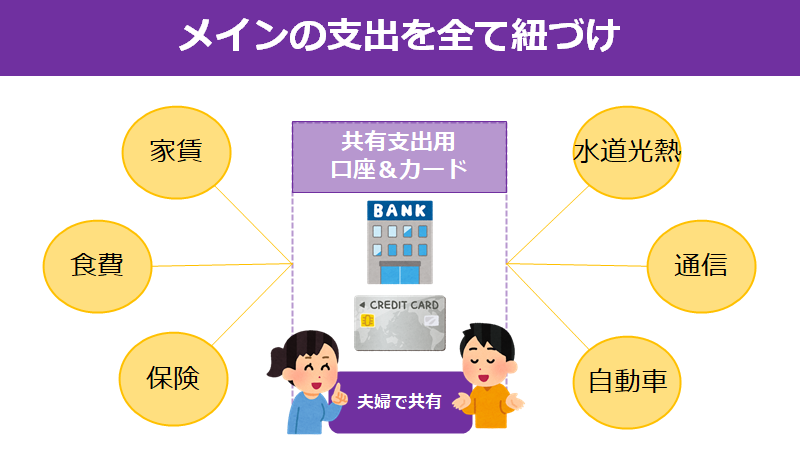

割合分担のやり方

割合分担の実現方法、それは…

“共有支出用の口座・カードを作成“です。

口座はもちろんどちらかの名義になりますが、

収入変動リスクの少ない方が良いです。

この口座に対し、お互いが割合で

毎月お金を振り込んでいけば良いのです。

😉これなら金額の調整だって1円から可能です。

振込手数料がかかる分、損では?

こちらは共有口座を

住信SBIネット銀行で開設すれば解決です。

住信SBIネット銀行では、

銀行負担で他行から毎月入金できる

“定額自動入金サービス“があります。

普段から少し余剰を持たせた入金も可能に

余剰を持たせた入金は

いざという時の調整が非常に楽になります。

例えば毎月10万必要だとして、

あえて11万入金を1年続けたとします。

すると一年後…

共有口座には12万円残りますよね。

😰今月1万円減らしたいな

と今後思う日がきても、

相手へお願いすることなく

自分の判断で入金額の調整できますよね。

😊逆に引き出す事も可能ですし、一定額貯まったら、貯蓄へ移したり、一部「頑張ったね」とご褒美ディナー等に使うのもアリですよ。

もし前編①を読んでなかったら…

①では”相手の気持ちに寄り添う”を

テーマに説明しています。

何か悩みがある時、

頭ごなしな解決策だけでは

うまくいきません。

その前にパートナーが

どんな気持ちを抱えているか?

ここに寄り添ってから

解決案を提示する。

これがなければ

解決策はただのエゴになりかねません。

まだ読んでいない方は、

この記事の解決策を実行する前に、

ぜひ一読してみてください😊

まとめ

今回は”夫婦別財布で生活費の分担はどうやる?”がテーマでした。

結論は

・費目分担はキケン

・割合分担がオススメ

です。

費目分担は以下の3つのデメリットがありますが

割合分担はこれらを解決可能です。

- 変更を言い出しづらい

- 変更時の金額が大きくなりがち

- 手続きが面倒

費目分担のやり方は

- 共有支出用口座・カードを作ろう

- すべての支出をそこへ紐づけよう

- 口座は住信SBIネット銀行がおすすめ

- 定額自動入金サービスを利用しよう

この4点です。

みなさんもこの方法で

パートナーと良好な関係を築き、

幸せな人生を歩んでいきましょう!

😊一歩一歩進んでいきましょう~!