こんにちは~!MJ(twitter)です!

メイン戦略としてインデックス投資、サテライト戦略として日米高配当株投資をしています。

本日は高配当株銘柄として私も保有している「東ソー」の2022年2Q決算の解説・分析をお届けします。

ぜひ最後までお付き合いください!

東ソーの2Q決算は、11/1の午後1時に公開されました。

これを受けて、11/1の株価は急落。

終値は1,569円(前日比▲3.1%)と1600円のラインを大きく割り、

一時は1,539円(前日比▲4.9%)まで落ち込む形に。

今日はこの結果を受けて、

- 決算から紐解く株価下落理由

- 高配当株として引き続きホールドできるか

以上2点を考察していきたいと思います。

😉よろしくお願いします!

東ソーってそもそもどんな会社?

そのうちさがそう!高配当株シリーズでやろうかと思います。

気になる方は下記リンクが分かりやすいかと思います。

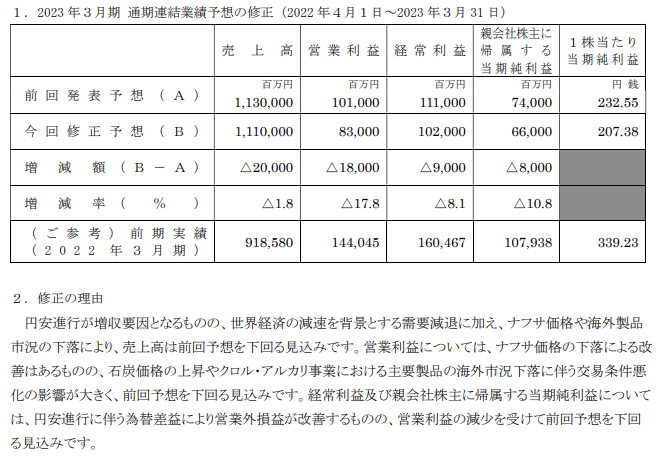

業績予想の下方修正を発表

下落理由は1にも2にもこれですね。業績予想、下方修正となりました。

前年度は好調だったはずだが…?

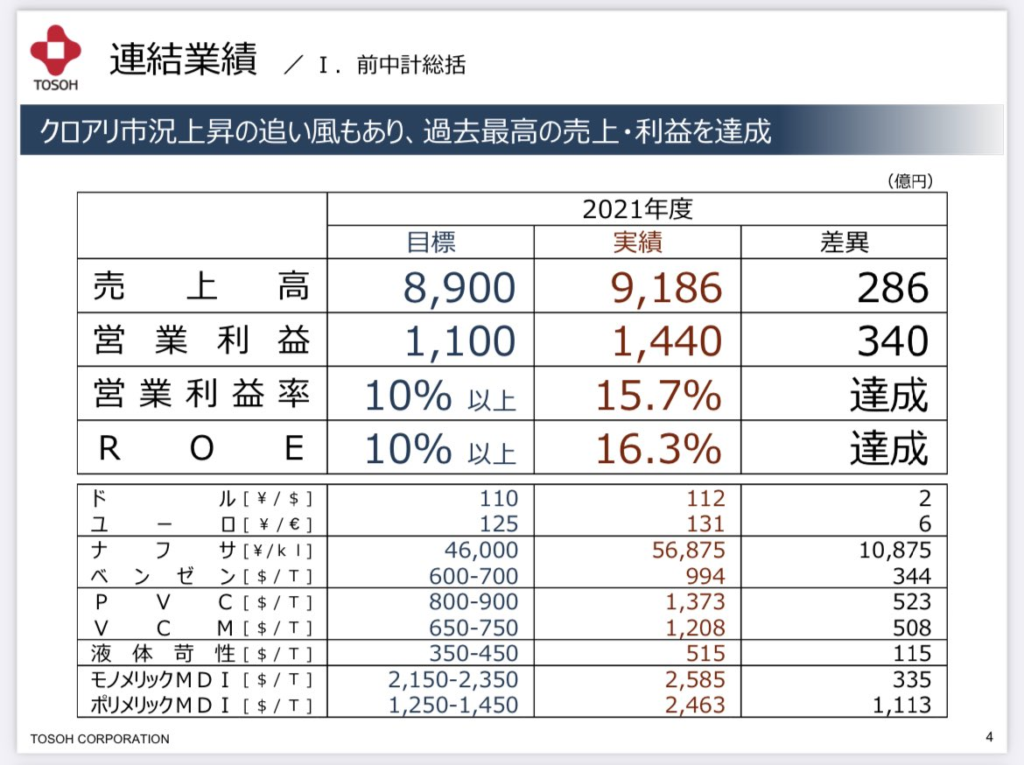

まずは前年である2021年度の状況から見ていきましょう。2022年8月10日に修正発表された、中期経営計画資料から引用します。

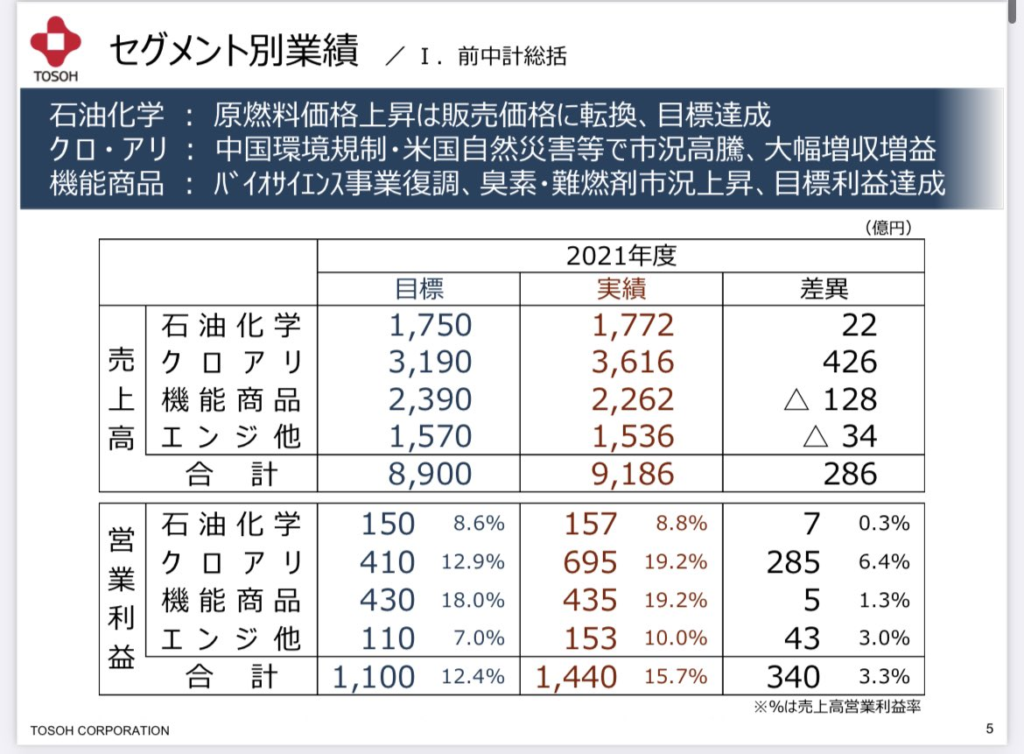

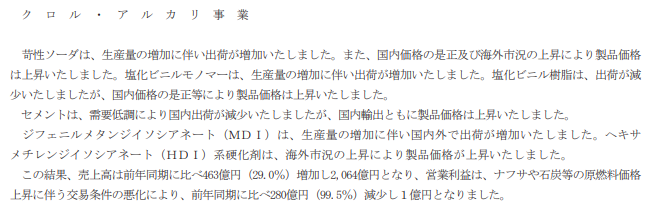

今回(2022年2Q)の業績予想の修正要因は、クロル・アルカリ(クロアリ)事業の不振です。

が、2021年は市況上昇の追い風もあり、大幅な増収増益を達成。クロアリ事業は過去最高益の立役者となっていました。

この需要は短期的なものではなく、少なくとも2027年も続くとみられています。

2022年2Q決算、下方修正の理由は?

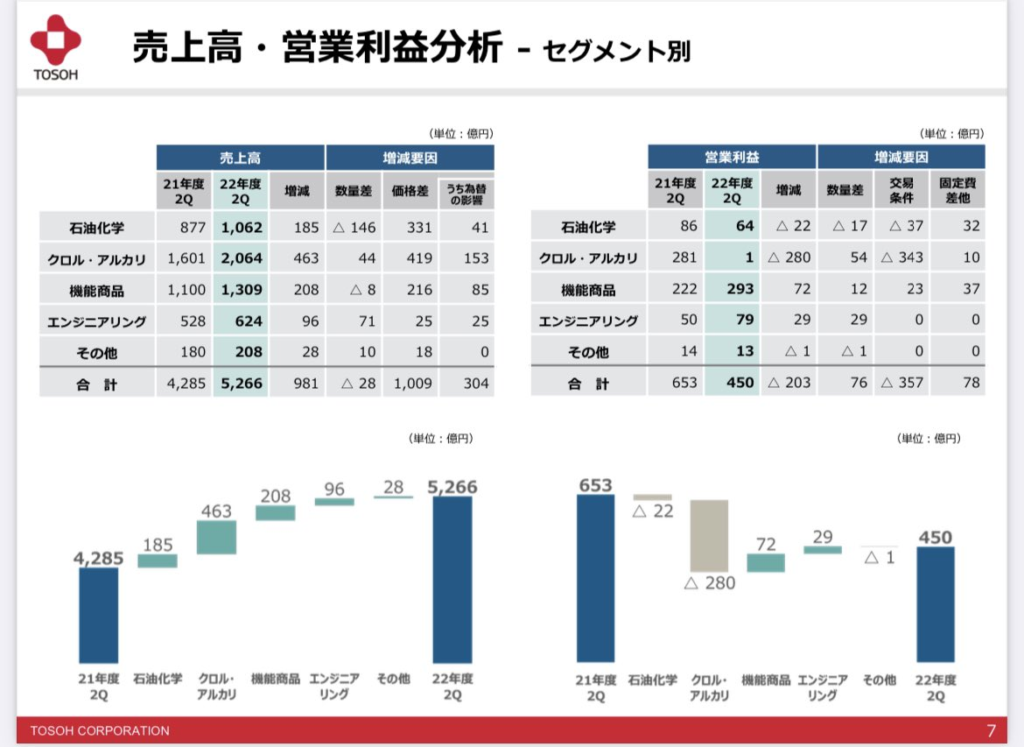

さて本題の2022年2Q決算資料です。

まず上段を見ると完全に異常事態。

売上高の22%アップに対して営業利益31%ダウンです。

完全に原価が売価を上回っていると推測できます。

下段は為替や物価です。

国産ナフサは原料なので上昇は利益を圧迫します。一方で液体苛性ソーダやMDIなどは販売する側なので上昇=値上げということで利益は上がります。

😉続いてこの事業別の内訳をみてみましょう。

完全にクロアリ事業の一人負けですね。

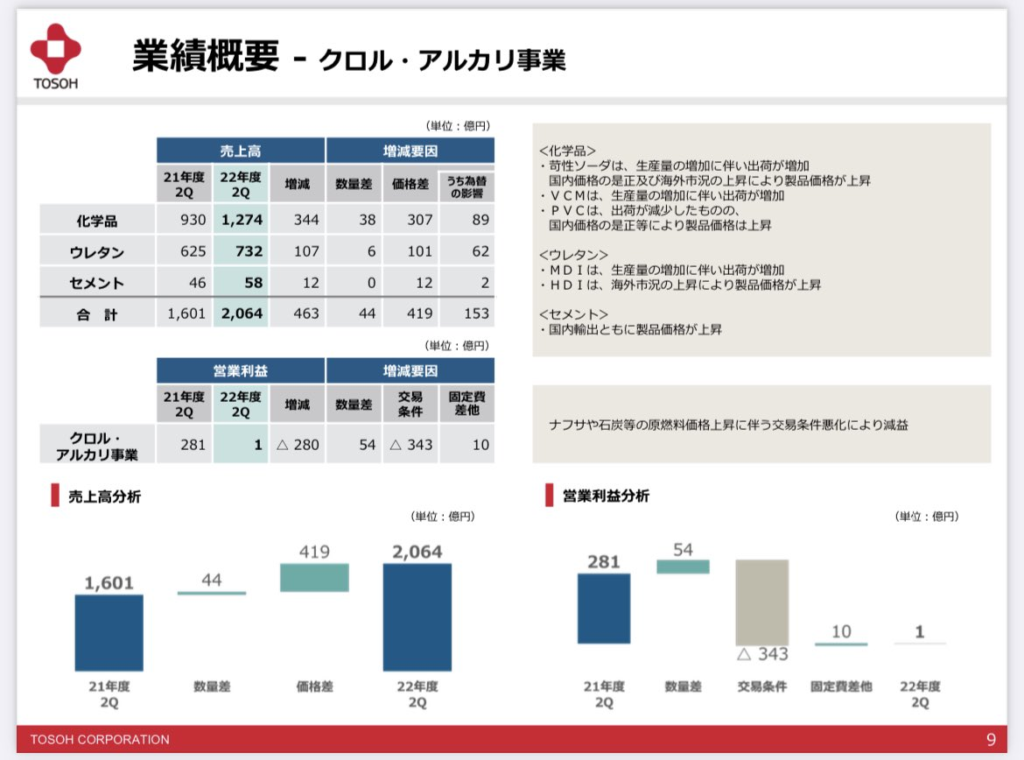

前年比で54億多く利益をあげるも、交易条件悪化(=原燃料高騰など)により343億のマイナス。

最終的に残ったのは利益1億円。前年比で▲99%です。

😅機能商品、エンジニアリングは健闘しているのが救いです。

- 出荷量上昇(プラス要因)

- 販売価格上昇(プラス要因)

- 交易条件悪化(マイナス要因)

クロアリ事業の更に詳細を見ると、改めてこの3つの要因が混在していることが見えます。原燃料の上昇スピードが凄まじく、需要増・値上げでも吸収しきれていない状態ですね。

😉一方で、交易条件悪化がなければ、今回も非常に業績は良いものになったということも推測できます。

交易条件の悪化はいつまで続く?

正直分かりません。現状、世界経済の見通しは不透明です。ロシア・ウクライナ紛争が終息し、世界のエネルギー供給が安定化するまでは混乱は続くとも思えます。

ですが一方で原価が上がれば販売価格は当然上がります。世界的な原因なので、1社単独で抑えられるものでもありません。

よって近い将来はちゃんと利益化はできると予想できます。

そして大事なのは需要です。

先のクロアリ事業の詳細を見るに、前年比で売上数量が落ち込んでいるものはありません。

セメントは売上数量増減0ですが、決算短信を見ると国内需要が低調化しているとあります。

よって一部カテゴリーでは陰りが見えるものの、旺盛とみられていた昨年と同水準よりやや上にはあり、いまだ需要は十分であると言えます。

であれば、原価高騰による利益圧迫は一時的なものである可能性は高いと言えます。

🤔さらなる販売価格の高騰により、需要が冷え込んでしまう可能性ももちろんありますが…

減配してももっていられるか?それが重要だ。

さて事業の成長力が陰った訳でもないのであれば、あと考察すべき点は2つです。

- 辛い時期を減配ナシで乗り越えられるか?

- 減配するとしたら利回りはいくつになる?

😉ではまず配当方針から紐解いていきましょう!

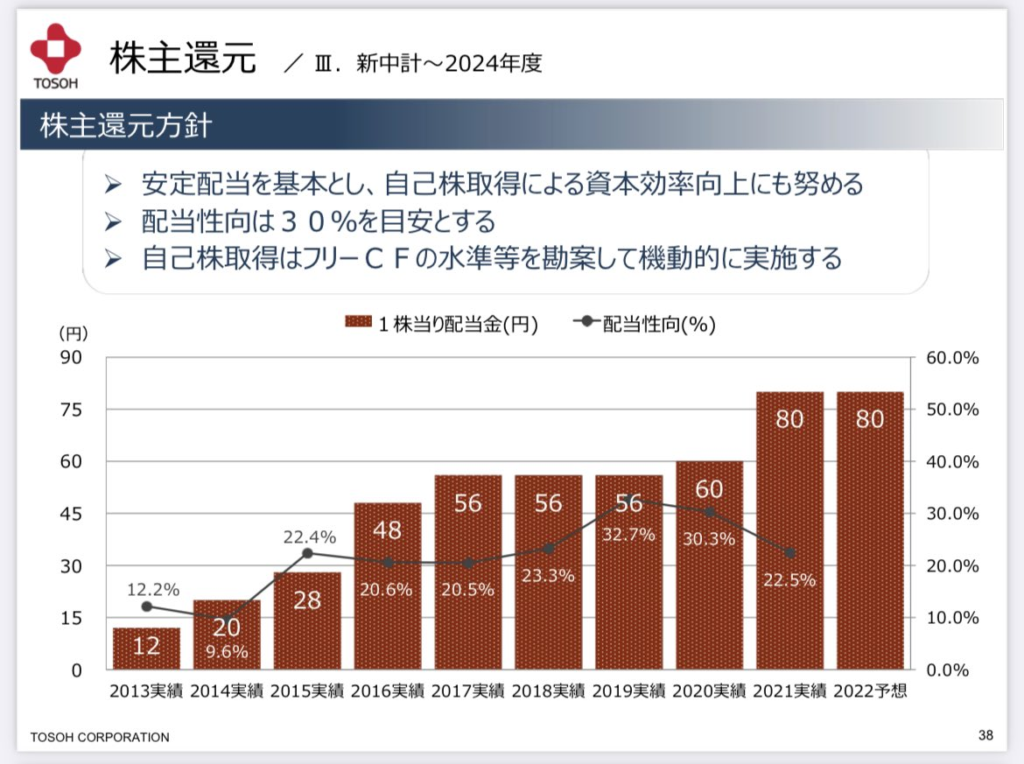

配当方針は配当性向30%、減配履歴はナシ

方針は配当性向30%目安。

業績連動ぽいですが過去減配履歴はなく、判断に迷う所です。

😂安定配当という言葉にどれだけの思いを持っているか次第…

配当性向30%で計算してみると?

1株あたり配当額 ÷ 1株あたり当期純利益

現在の配当金は1株あたり80円となっています。

また当期純利益は今回の業績予想に掲載されています。

修正前は元々配当金は80円でいく!と方針を出していましたが、あえて新旧まとめて計算してみましょう。

おおお…。なんか我慢できそうじゃないですか?

40%いかないなら企業の懐の広さで減配なしで吸収してほしい所ですね…!

修正後の業績予想をベースに、配当性向30%で逆算すると?

こちらも修正前後、両方で計算してみましょう。

うーん、これもありそう…。過去の水準でいえば、2020年度よりはそれでも高いですし。

仮に減配したら、利回りは?

この記事を書いている時点では、株価は1569円。

配当金が62円なら、利回りは3.9%です。

😊個人的にはそれならOKと言えちゃうライン。一時的な減配ならね。

もちろんこれは現在の業績悪化が一時的な原料高によるものであり、今後も需要が上昇し、ビジネス規模が拡大し、原料高が落ち着く…というシナリオがあってこそです。

そのシナリオに沿うなら、数年後には今より多く配当金を貰えるようになっているはずですからね。

長期投資としてホールドする覚悟は必要

長期投資は数年後を見越して投資するのが前提ですが、人の気持ちはそううまく折り合いがつきません。

考えてみましょう。

仮に今期末減配になり、配当利回り3.9%になったとします。

もしかしたら含み損も抱えているかもしれません。

これで業績が上向けば…翌期末は5.5%くらいにはなっているかもです。

しかし一方で、他の連続増配株が株価をあげ、配当金もあげていたらどうでしょう?

(例えば東京海上HD、三菱HCCなど)

この銘柄を売却してそっちの銘柄に転換したら…と思う気持ちも出てきませんか?

そのあたりで売却してしまうかもしれない…と思うのであれば、最初から購入しない方が良いです。

また購入した場合には、その冬の時代を過ごす気骨も必要となるため、自分の耐えられるリスク許容度にしておくべきです。

でないと単純にお金を短期間で出し入れすることになりますし…

大体の銘柄がお買い得な時、つまり下落している時というのは、本銘柄も下落している時であることがほとんどです。

であれば…

・下落で含み損状態になっている

・売却するなら損切りの形になる

・売却→別銘柄購入用の資金確保も…

・元の資金よりは目減りしてしまった

ともなりうるわけです。

この点をよくよく勘案の上で購入判断をしていくべきと思います。

※当ブログは購入を推奨するものではありません。

😉じゃあなんでMJは所有しているかと言いますと…、私の場合はそこのリスク込みの金額に抑えつつ、あとは分散投資としてのメリットを採っていることが理由です。

さて本日の分析はこれで終わりです。

ご拝読ありがとうございました~!

MJの購入履歴をリアルタイムで追いたい方、また最新の記事更新告知を入手したい、ほか企画も見たい!という方はぜひツイッターをフォローお願いします😘