いい感じの高配当株を見つけたんだけど、営業利益率だけやたら低いんだ。どうにかしてよぉ~!

こんにちは~!MJです。

高配当株の選定をする時、色々な項目をみますよね。売上高、営業利益率、EPS、自己資本比率、etc…。

しかし完全無欠の企業はなかなかいません。特に惜しいのが1個だけ合格基準を外れている銘柄ですよね。

- なぜその項目だけ?

- これってOKにしちゃダメなの?

- どうやって読み解けばいい?

当然こんな気持ちになりますよね。

ここでちゃんと紐解いて投資の是非の判断ができるようになれば、その後に何か不安材料が出てきても根拠と自信をもって対処できるようになります。

それでは今回は、営業利益率にフォーカスしていきたいと思います。

- 2020年から投資スタート

- ポートフォリオ銘柄数は50前後

- ポートフォリオ含み益は40%前後

- 含み損銘柄は全体の1割以下を維持

※2024年1月時点のステータスです

利用ツールはIRBANK・バフェットコード

IRBANK

高配当株の銘柄選定をする時、みなさん色々なツールやサイトを使われると思います。

私がまず最初に利用するのはIRBANKです。直近10年の各指標がグラフ化されている非常に分かりやすいサイトです。

他にもバフェットコードなど有用なサイトはいくつかありますが、私はもっぱらコレです。

バフェットコード

そして今回はバフェットコードも利用します。

バフェットコードでは業種別の平均数値が見られるんですね。

お目当ての企業の売上規模が業界で何位にあたるのかも確認できます。

営業利益率とは?

- 売上高に対する、営業利益の割合

- 売上高から、原価、人件費、販促費などを除いたものが営業利益

営業利益のチェックポイント

- 業種平均値・中央値以上か?

- 維持or成長しているか?

業種平均・中央より高ければ十分素晴らしく、それを長期間にわたり維持できていればバッチリです。さらに成長しているなら文句のつけようもありません。

さて今回はそれが叶わなかったケースですね。

前提として他の数値は良い(超大事な前提です!)ということで説明していきます。

①業種平均を下回っているケース

大事なことなので何度も言いますが、他の数値が良ければ検討しましょう。

まずはバフェットコードで営業利益率の平均値・中央値を確認し、IRBANKで過去からの流れをみます。

仮に業種平均・中央値を下回っていたとしても、現状それに向けて改善・成長を続けている場合や、利益率は低くとも毎年着実に売上を伸ばしていて、それが増配に繋がっているなら問題はありません。懸念点もありますが、そちらは後述します。

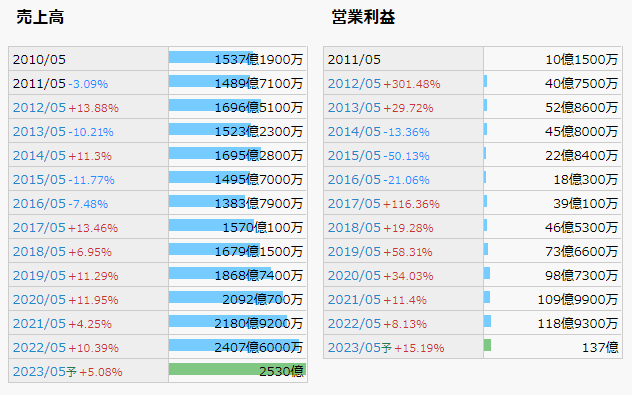

事例解説:タマホーム

売上高編に続き、またしてもタマホームを事例として紹介します。

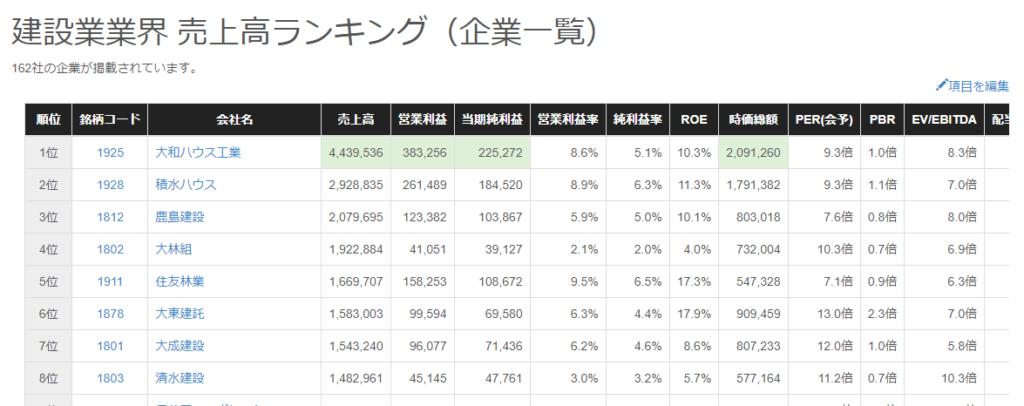

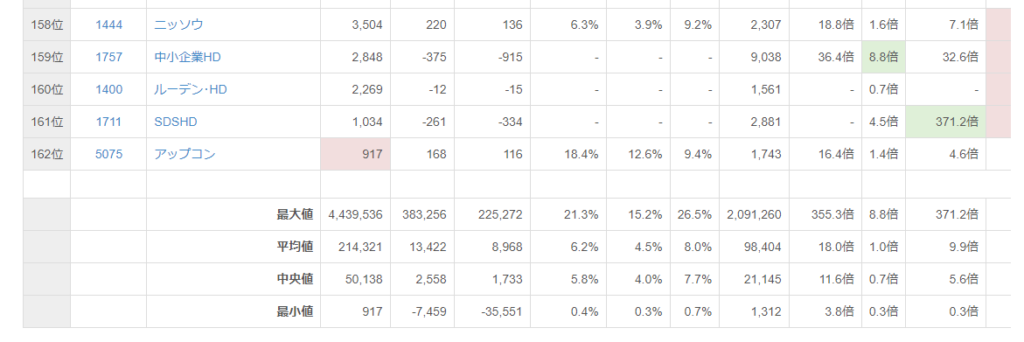

バフェットコードを見ると、建築業界の営業利益率は…

・平均値:6.2%

・中央値:5.8%

となっています。

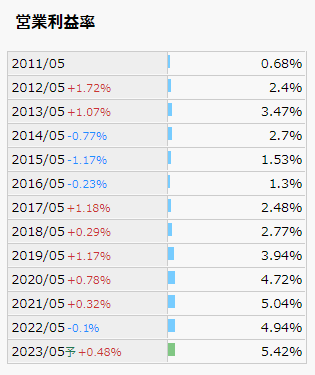

さて続いてIRBANKをみます。

上記で少し触れていますが、バフェットコードの数値は基本的に前年度ベースです。というより確定ベース。

現在3Q決算開示を終え、次に本決算を待つタマホームの場合、今期の予想値で見ていきたいところですよね。

ということで、予想値を表示しているIRBANKへ行きましょう。

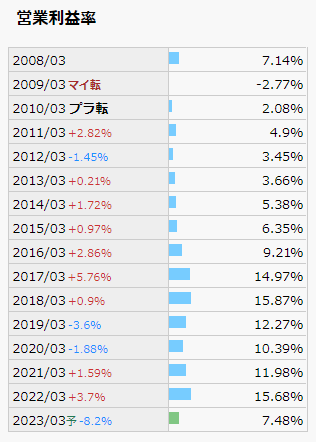

ここまで見れば分かる通り、タマホームは営業利益率が5.42%予想ということで、平均値6.2%、中央値5.8%を共に下回っています。

しかしながら、利益率は2017/5以降順調に成長しています。となると、まるで問題はなさそうに思います。

売上高も順調に上がっていますし、非常に良い成長の只中にあると言ってよいでしょう。

②営業利益率が減衰しているケース

本当に何度も言いますが、他の数値が良ければ検討しましょう。

こちらは決算資料を確認ですね。

営業利益率が下がる要因はいくつかありますが、代表的な事例をあげると…

- 商品価格の値下げを行った

- 原価・人件費をアップした

といった所です。企業事例は最後に一つあげるとして、まずは個別に内容を解説していきましょう。

商品価格の値下げ

値下げを行えば、単純に利益が減ります。

この場合、考えるべき点は

・なぜ値下げをしなければいけなかったか?

・値下げにより売上は回復したか?

という点です。

値下げをしなければいけない理由は、売れていないor売れなくなるためです。

ここには色々理由があります。需要がなくなったのか、競合や業界全体が値下げしている為なのか。

しかし重要なのは、この値下げで売上が回復したかどうか、という事実です。

需要がないのなら値下げをしても回復はしないでしょうし、需要があり競合との価格競争に負けているだけであれば、回復していく可能性は高いのです。

値下げを行っても回復しないなら、今後の売上高成長は頭打ちでしょう。

売上が成長しないなら利益も成長しない。となると配当は利益から出すものですから、当然配当も増えなくなる可能性が高い。

そうなれば投資対象からは落選ということになります。

原価・人件費の値上げ

原価は価格変動が上げ下げ共に頻繁にあるものと、安定しているがその分上がるとまず下がらないもの、の2パターンに分かれます。そして人件費は後者のほうですね。

前者の場合は一過性であればそのうち回復することも見込めると思います。後者はまず見込めないでしょう。

ただどちらにおいても考えるべきポイントは2つです。

- 販売価格へ転嫁できているか?

- 転嫁の結果、ちゃんと利益を取れているか?

販売価格への転嫁は大事です。これを行わないで一時的に損を飲む、という姿勢が大事な時がありますが、然るべき時にリスクを飲み込み、販売価格を見直すことは大事です。

ただしこれは確実に効果が出ているのかが重要です。転嫁を行った結果、顧客が離れてしまい売上高が減衰してしまえば、結局は利益そのものが減ってしまうことになります。

そしてこれらの場合、原価・人件費影響だけが先に出て、来期から販売価格への転嫁を行う…などタイミングがズレることもあります。

そうすると数値だけでは見えてはきませんので、決算資料を確認して状況を把握して進めていきましょう。

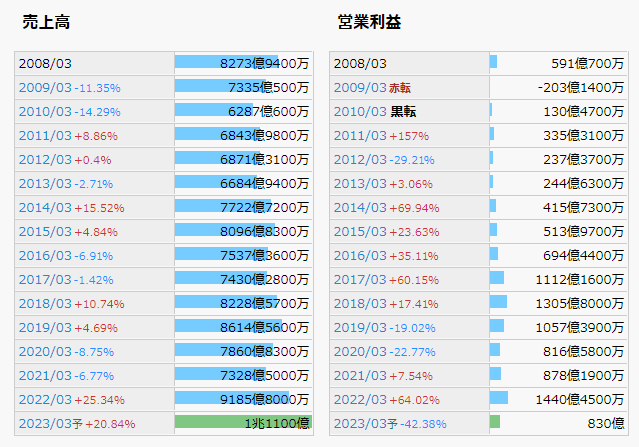

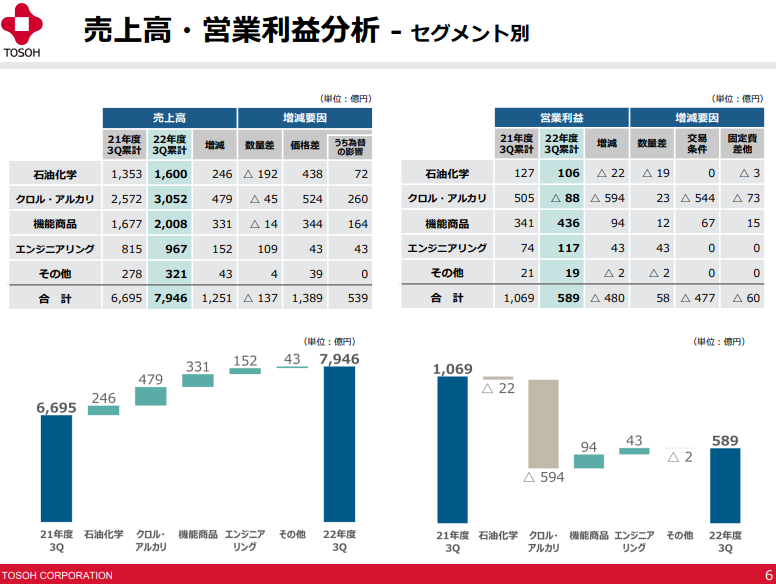

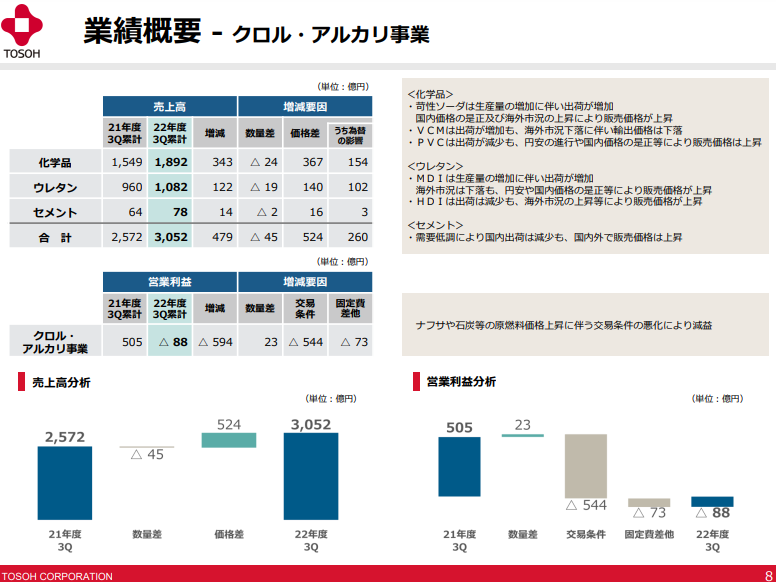

事例解説:東ソー

東ソーの決算説明資料から引用します。

記事投稿時点現在は2022年の3Qを終えた所です。2022年は色々な要素が絡み合った年でした。

まず東ソーは海外から原料を輸入し、日本・海外両方へ販売します。

2022年は円安が非常に進んだ年ですから、円でみれば原料も値上がりする一方で、ドルで海外販売した結果、日本に入ってくる円の売上もあがりました。

これだけ見ればトントンに見えますが、東ソーは石油を元にした製品を作る会社です。

この原料石油がウクライナ紛争で大きく値上がりしました。

よって、原価高騰影響の方がトータルで見て大きく、営業利益減衰に繋がっているというわけです。

東ソーの決算資料はこの後も数値のみで終わっています。

こういう時、

・2Qまたは前4Qの資料を見てみる

・他に説明資料がないか見てみる

・決算短信のコメントを見てみる

・質疑応答のコメントを見てみる

などが有効な情報補完手段ですが、東ソーの場合はそのあたりでもあまり明確な対策が明示されていません。

なので、ここは投資判断が分かれるところだと思います。この情報から更に自信で情報を集めることができない場合、今後の値動きにメンタルが耐えられない可能性があるため、投資対象としては不向きになってくるかと思います。

ここで明確な見通しがついていれば、これは十分に投資対象とすることができます。

過去2Q時点ではありますが、私ならこう分析する、というレポートをまとめています。ご参考までに。

あとがき

営業利益が業界平均より高く維持or成長中であれば理想的ですが、もしそうでない場合のケース判断を事例と共にお届けしました。

前者は数値からある程度判断できるものですが、最終的には決算資料を読むことが大事、という結論に辿り着きます。

決算資料を読むことで、営業利益を取り巻く原価や人件費などの背景が分かり、なぜ営業利益率が変化しているか実態をつかむことができます。

また東ソーの事例では、具体的にどういう状況かを知ることで、安易に投資せず、何が課題なのかを明確化できたのではないでしょうか?

(※関連記事では投資判断がある程度できるだろうラインまで掘り下げていますが、仮にそれがなかったとして、の話)

分からない時には引くことが大事です。でないと、ふとした瞬間に買ってしまい、そして後に狼狽売りも…。

最終的に長期投資では、企業の経営活動を精査した上で、短期の値動きに惑わされず保有し続けることが肝要となります。

その握力の源泉こそ、自分の中の根拠にあると私は考えます。

まずはIRBANKなどでざっと精査をした上で、こうやって1個だけ何か不安点がある企業を見つけた時、ぜひ良い機会だと捉えてください。

これをきっかけに少しずつ調べていく。これが良き投資成果に繋がっていくと思います。

みなさんの投資ライフにも光あることを祈っています。

本記事はこれら銘柄の購入を推奨するものではありません。投資判断は自己責任にてお願い致します。