- 原文はこちらです。

- 本文中の太字は、原文に倣っています。

- 途中にある注釈は、筆者によるものです。

一貫した戦略が好調な第2四半期の業績を牽引

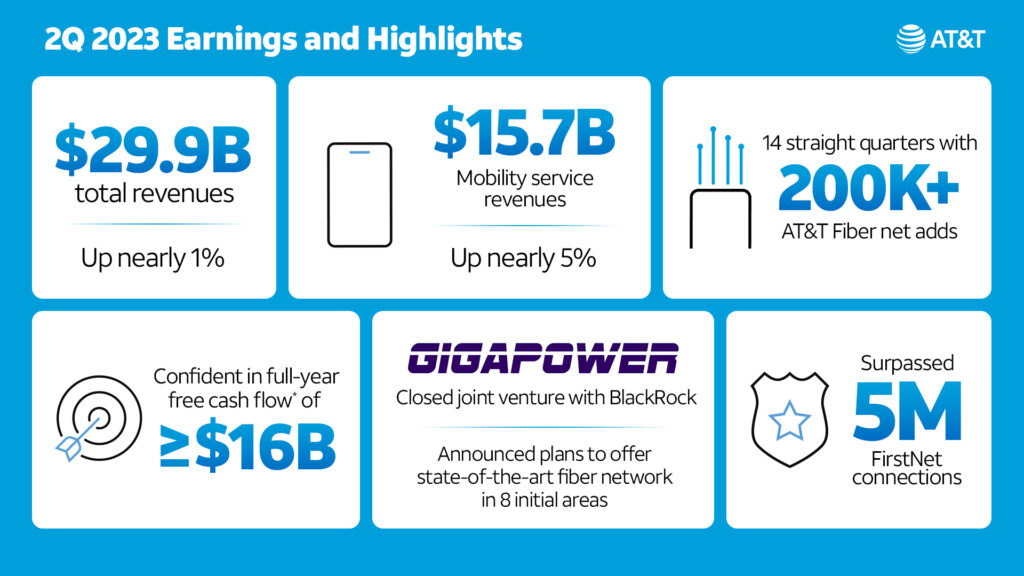

・売上高は前年同期比0.9%増の299億ドル

・営業活動によるキャッシュは99億ドル、前年同期比28.2%増、2022年上半期比12億ドル増

・フリー・キャッシュ・フローは42億ドル、2022年上半期比で10億ドル増、通期のフリー・キャッシュフロー*は160億ドル以上を見込んでいます

・営業利益は前年同期比29.3%増の64億ドル

・通期の調整後EBITDA*は3%超の成長軌道へ

3年前に決めた方向性は間違っておらず、正しい軌道に乗っている。

昨年と比較して、モバイル事業とブロードバンドの収益は増加し、調整後EBITDAは増加し、フリー・キャッシュ・フローは増加し、モバイル事業とコンシューマー・ワイヤラインのマージンは増加し、顧客生涯価値は増加している。

我々は正しい方法で成長し、収益性の高い5Gと光ファイバーの顧客を増やすことに集中している。

また、より集中的かつ合理的な会社運営への継続的な取り組みを反映し、この期間に達成した60億ドルを上回る20億ドル以上のコスト削減を約束します。

当社の業績は、通期の財務ガイダンスの達成に十分な自信を与えてくれる。

永続的かつ長期的な成長のための基盤作り

・ポストペイド携帯電話の純増32万6,000台を達成、ARPUは引き続き好調な伸びを示し、解約率は歴史的低水準に。

後払い契約のこと。通常利用のスマホ契約と思えばOKです。

1ユーザーあたりの平均売上を示す指標。

「Average Revenue Per User」です。

・モバイル事業収入は4.9%増。同事業における2Qの営業利益は過去最高を達成

・AT&T Fiberの純増25.1万件。14Q連続で20万件を超える純増を達成

・消費者向けブロードバンド収入は7.0%増。AT&T Fiber収入の28.0%増が牽引

・FirstNet®の接続数が500万を突破。FirstNetは引き続きファーストレスポンダーコミュニティの主要な選択肢に

警察、消防、救急医療などの緊急対応にあたる関係者の利用を目的とした通信網です。PS-LTE(公共安全LTE)の一種で、ネットワークの構築や運用をAT&Tが担当しています。

急病や事故が起こった場合に、救急車などが到着するまでに職務上で救急の措置が求められる消防職員や警察官、海上保安官、自衛官などの方々のことです。

・米国顧客満足度指数でワイヤレス顧客満足度第1位に選出

アメリカのブロードバンド・インフラへの主要投資家

・最も信頼性の高い5Gネットワーク1 を拡大。ミッドバンド5Gの周波数帯は現在1億7500万人以上をカバー。年末までにミッドバンド5Gを2億人に到達させる勢いを維持。

・国内最大の消費者向け光ファイバーネットワークを構築。消費者向け2,020万カ所、企業向け300万カ所以上に光ファイバーを提供。2025年末までに3,000万カ所以上の光ファイバー敷設を達成する見込みである。

・ブラックロック社との合弁会社ギガパワー社を設立し、新たに8つの地域に最先端のファイバーネットワークを提供。

・ASTスペースモバイル社との協業により、地球低軌道衛星を経由して接続された日常的な4G LTEスマートフォンの間で、宇宙から直接音声通話を行う世界初のサービスを実現。より広範なコネクティビティを提供するための重要なステップである。

より効率的かつ効果的に

・60億ドル以上の実行コスト削減目標を予定より6カ月前倒しで達成。

・ランレート・コスト削減目標を80億ドル超に引き上げ、3年間でさらに20億ドル超のランレート・コスト削減を達成する見込み。

・AIを活用し、全社的なコスト削減を加速。マイクロソフトと協業し、カスタムメイドのジェネレーティブAIツール「Ask AT&T」を発表。

連結業績

売上高は、前年同期の296億ドルに対し、299億ドルとなり、0.9%増加しました。

この増加は主に、モビリティ、メキシコ、およびコンシューマー・ワイヤラインの増収を反映していますが、ビジネス・ワイヤラインの減収により一部相殺されました。

営業費用は、前年同期の247億ドルに対し、235億ドルとなりました。

これは、前年同期の現金支出を伴わない減損費用6億ドルおよび継続的な変革努力の成果を反映したものですが、インフレによるコスト増により一部相殺されました。

営業費用が減少した主な要因は、販売台数の減少にともなう国内無線機器および関連販売費用の減少、人件費の 減少、ならびに福利厚生関連資産からの利益還元の増加によるものです。

これらの減少は、減価償却費の増加および繰延顧客獲得費用の償却の増加により一部相殺されました。

営業利益は、前年同期の 50 億ドルに対し、64 億ドルとなりました。

特定の項目を調整した調整後営業利益*は、前年同期の 59 億ドルに対し、64 億ドルとなりました。

持分法による投資利益は、主にDIRECTVへの投資により4億ドルとなりました。

主に北中南米地域においてサービスを行っている衛星放送サービスです。

AT&Tが70%を出資し、AT&Tの一部門であるDirecTV, LLCが運営しています。

無形固定資産償却費の当社持分相当額を調整した調整後持分法による投資利益は7億ドルでした。

継続事業利益は 48 億ドルで、前年同期とほぼ同水準でした。

継続事業の希薄化後普通株式 1 株当たり利益2 は、前年同期の 0.59 ドルに対し、0.61 ドルとなりました。

DIRECTV持分法投資からの無形固定資産償却費の当社持分相当額、退職給付制度の数理計算上の純利 益および和解金、その他の項目を含む0.02ドルの調整後では、継続事業*の希薄化後普通株式1株当たり利益は、前年同期の 0.65ドルに対し、0.63ドルとなりました。

継続事業からの営業活動によるキャッシュは、前年同期比22億ドル増の99億ドルでした。

これは、事業改善による現金収入の増加、および債権売却の増加や機器代金の減少など運転資金のタイミングを反映したものです。

資本支出は前年同期の49億ドルに対し、当四半期は43億ドルでした。設備投資*は総額59億ドルで、これにはベンダー・ファイナンスのための現金支払い16億ドルが含まれる。

フリー・キャッシュフローは当四半期は42億ドルでした。

負債総額は当四半期末時点で1,433億ドル、純負債は1,320億ドルです。

純有利子負債/調整後EBITDA*倍率は、年末までに3.0倍台、2025年上半期には2.5倍台になると予想しています。

通信事業ハイライト

売上高は288億ドルで、前年同期比0.5%増加しました。

これは、モビリティとコンシューマー・ワイヤラインの増加によるもので、ビジネス・ワイヤラインの減少を相殺しています。

営業利益は前年同期比7.4%増の72億ドル、営業利益率は前年同期の23.3%に対して24.9%でした。

Mobility/モバイル事業

・売上高は、機器収入の減少により一部相殺されたものの、サービス収入の増加により、前年同期比2.0%増の 203億ドルとなりました。サービス収入は、主に加入者と後払いARPUの増加により、前年同期比4.9%増の157億ドルでした。機器収入は、販売台数の減少により、前年同期比7.2%減の46億ドルでした。

・営業費用は137億ドルで、前年同期比1.3%減少しました。これは主に、端末販売台数の減少に よる機器費用の減少、およびコンテンツ費用の減少によるものです。これらの減少は、繰延顧客獲得費用の償却費の増加、ネットワーク及び顧客サポート費用の増加、及び減価償却費の増加により一部相殺されました。

・営業利益は前年同期比9.3%増の66億ドル。営業利益率は前年同期の 30.4%に対して 32.6%であった。

・EBITDAは前年同期比8.3%増の87億ドル、EBITDAマージンは前年同期の40.5%から43.0%に上昇した。これは同社の第2四半期のモビリティEBITDAとしては過去最高であった。EBITDAサービス・マージンは55.5%で、前年同期の53.8%から上昇した。

・総ワイヤレス純増数は620万件で、以下を含んでいます。

・464,000件 ポストペイド式

・326,000件 スマートフォン

・-70,000件 タブレットおよびその他デバイス

・208,000件 その他

・123,000件 プリペイド式

・ポストペイド契約全体の解約率は0.95%(前年同期は0.93%)でした。

・ポストペイド携帯電話の解約率は0.79%(前年同期は0.75%)でした。

・プリペイドの解約率は2.50%(前年同期は2.59%)で、CRICKETの解約は大幅に減少しました。

アメリカで人気のプリペイドキャリアです。

2014年以降、AT&Tが所有しています。

・ポストペイド携帯電話の ARPU は 55.63 ドルで、前年同期比 1.5%増でした。これは、前年同期の価格設定、国際ローミングの増加、および高価格の無制限プランへのミックスシフトによるものです。

・ファーストネットへの接続は、2万6,000以上の機関にわたって500万人以上に達した。ファーストネットは、公共安全専用の全国的な通信プラットフォームである。AT&TとFirstNetのネットワークは米国人口の99%以上をカバーし、FirstNetは米国のどのネットワークよりも多くのファーストレスポンダーをカバーしています。

Business Wireline/法人向けブロードバンド事業

売上高は53億ドルで、前年同期比5.6%減少しました。これは、レガシー音声およびデータサービスの需要減と製品の簡素化によるものですが、接続サービスの成長により一部相殺されました。

営業費用は49億ドルで、前年同期比4.3%減少しました。これは、人件費の減少、ホールセール・ネットワーク・アクセス費用の減少、一時的な費用削減効果、マーケティング費用の減少など、継続的な運営コストの効率化によるものです。

営業利益は前年同期比 19.2%減の 3 億 9,600 万ドル、営業利益率は前年同期の 8.8%に対して 7.5%でした。

EBITDAは前年同期比4.1%減の17億ドル、EBITDAマージンは32.8%(前年同期は32.2%)でした。

AT&T Businessは、最大手のグローバル企業、政府機関、中小企業にサービスを提供しています。米国内の750,000を超えるビジネスビルにはAT&Tのファイバーが敷設されており、300万を超える米国内のビジネス顧客拠点への高速ファイバー接続を可能にしています。全米で1,000万を超える企業顧客拠点が、AT&Tのファイバーの上、または1,000フィート以内にあります。

Consumer Wireline/個人向けブロードバンド事業

売上高は、ブロードバンドが増収も、従来の音声およびデータおよびその他サービスの減収によって相殺され、前年同期比2.4%増の33億ドルに。ブロードバンド収入は、光ファイバーの28.0%増により7.0%増加しましたが、光ファイバー以外の収入の13.7%減により一部相殺されました。

営業費用は31億ドルで、前年同期比1.8%増加しました。減価償却費の増加、ネットワークおよびメンテナンス費用の増加、繰延顧客獲得費用の償却の増加するも、一時的な費用便益を含む顧客サポート費用の減少およびコンテンツ費用の減少により一部相殺されました。

営業利益は前年同期比15.9%増の1億6,800万ドル、営業利益率は前年同期の4.6%に対し5.2%となりました。

EBITDAは前年同期比10.2%増の10億ドル、EBITDAマージンは前年同期の29.3%から31.5%に上昇しました。

DSLを除くブロードバンドの純減は3万5,000でしたが、これはAT&T Fiberの純増25万1,000に対し、光ファイバー以外のサービスの損失で相殺されたものです。AT&T Fiberは現在、2,020万カ所の顧客にサービスを提供し、100以上の都市圏の一部で対称的なマルチギグスピードを提供しています。

中南米 – メキシコ事業ハイライト

サービス収入、機器収入ともに増加し、売上高は前年同期比19.7%増の9億6,700万ドルでした。サービス収入は、為替の好影響、卸売収入の増加、加入者数の増加により、前年同期比18.9%増の6億3,500万ドル。機器収入は、為替の好影響と販売増により、前年同期比21.2%増の3億3,200万ドルとなりました。

営業損失は前年同期の(8,200万ドル)に対して(3,900万ドル)。EBITDAは前年同期の8,700万ドルに対し、1億4,600万ドルでした。

ワイヤレス純増数はプリペイド純増数50,000、ポストペイド純増数56,000、再販業者純減数30,000の合計76,000。