どんな会社?

ソフトウェア開発企業。主に自動車、家電などの組み込むソフト開発が主力。業務ソフトやIoT、半導体の開発も。

業界内順位

| 業界 | 情報・通信 |

|---|---|

| 売上順位 | 116位 / 605社 |

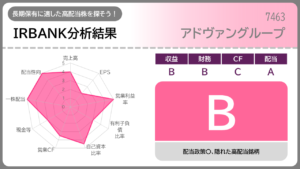

過去5年の平均成長率

| 売上高 | 11.9% |

|---|---|

| 営業利益 | 19.1% |

| 純利益 | 32.3% |

成長率は10%を超えていて良好だな!

純利益が抜群に高いよね。

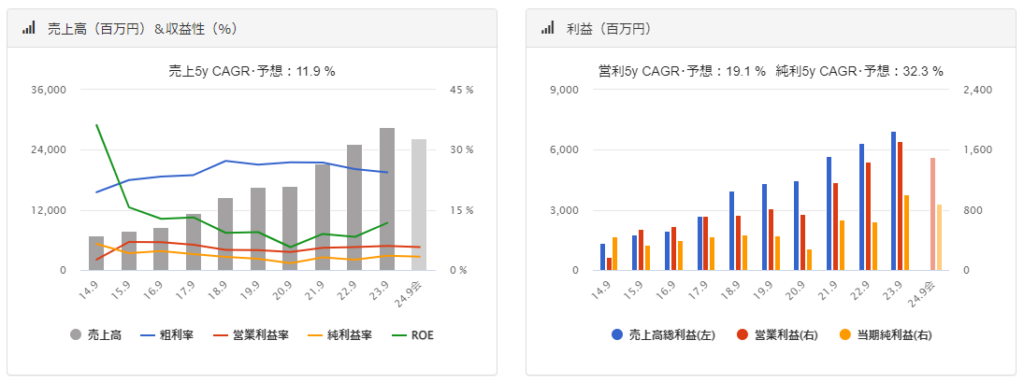

過去の業績推移

| 売上高 | |

|---|---|

| EPS | |

| 営業利益率 | 5.74% |

| 財務 | |

| 営業CF | |

| 配当 | |

| 配当金・利回り | 45円(4.9%) |

| 配当性向 | 50% |

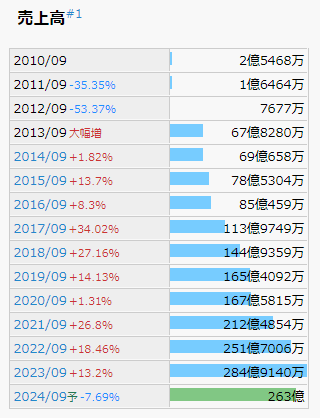

売上高

| 売上高評価 | |

|---|---|

| 業界順位 | 116位 / 605社 |

売上が伸びれば利益が伸びる!利益が伸びれば配当が伸びる!前期までの売上成長はカンペキに○!

今期が下げている点が気になるよね。成長が止まった…?

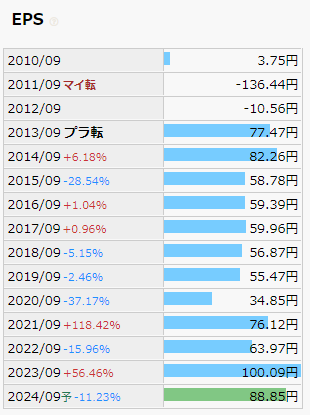

EPS

| EPS評価 |

|---|

売上成長に比べてEPSは安定しないな。

2015~2019は一定だし…

2020~2021はコロナショックとリバウンドっぽいよな。

それ以降も増えたり減ったり激しくてわかんないね!

営業利益率

| PCI HD | 5.74% |

|---|---|

| 業界中央値 | 9.60% |

利益率はちょっと弱いな。

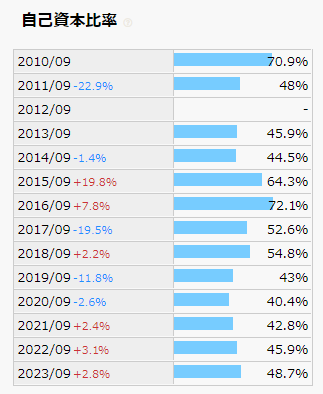

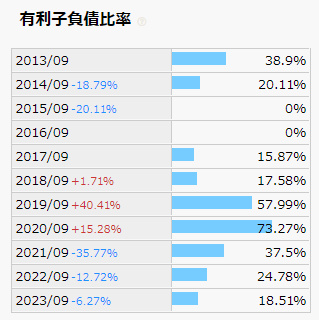

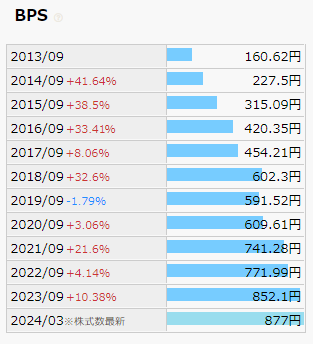

財務

| 財務評価 |

|---|

自己資本比率は安定して40%台で推移してるな!

有利子負債は減っているね。これなら再度お金を借りて成長加速する選択肢も採れるよね。

そうだな!そしてBPSも順調成長!

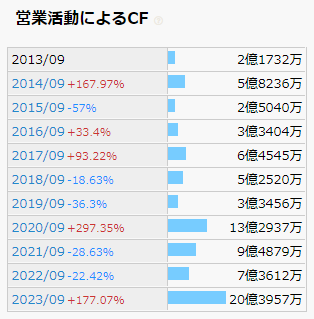

営業キャッシュフロー

| 営業CF評価 |

|---|

毎年黒字でバッチリだな!

徐々に金額も増えつつあるね。

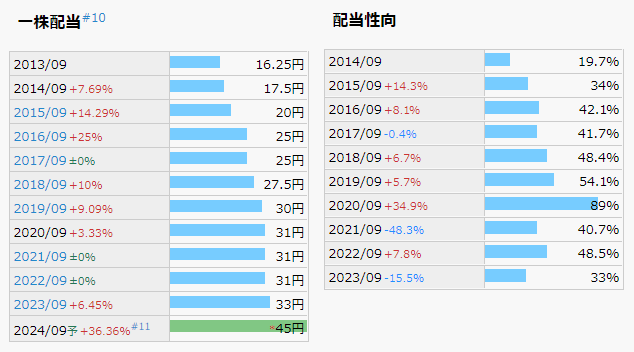

配当

| 配当の成長評価 | |

|---|---|

| 配当金・利回り | 45円(4.9%) |

| 配当性向 | 50% |

うーん、コロナショック後が一時停滞したんだな!2020~22年までステイ。

でも配当性向89%になっても減配しなかったのは素晴らしいよね。

そうだな!そして直近は大増配!

上には24/9月期の配当性向がないけど、EPSが88.62予想から計算すると約50%だね。

前年に比べると高いな。何か配当方針に変更があったのか?

これだね。5/9に増配発表してた。

20周年の記念増配で10円乗せたのか!これは来年続くのか疑問だな。

この1年で利益を伸ばして、翌年は普通配当で45円維持です…というのが王道のやり方だよね。

そうだな!来期25年度の売上利益が成長する見込みならだけどな…

そのへんってまだ見えない?

後で直近の決算紐解くから、そこで何か情勢が見えるかもな!

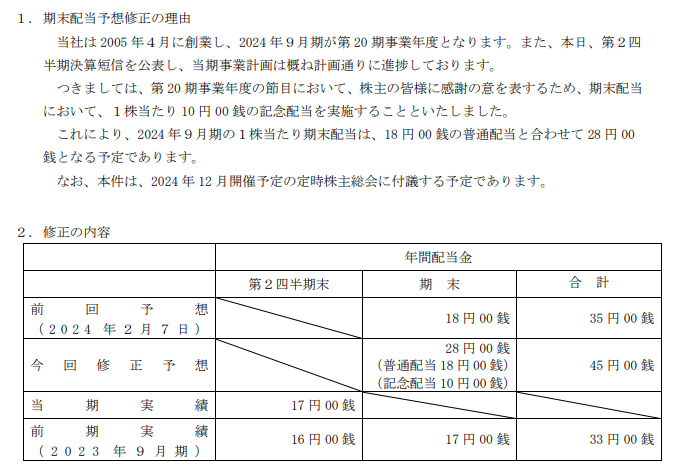

配当方針

次は配当方針を紐解いていくぜ!まずは直近の決算資料から。

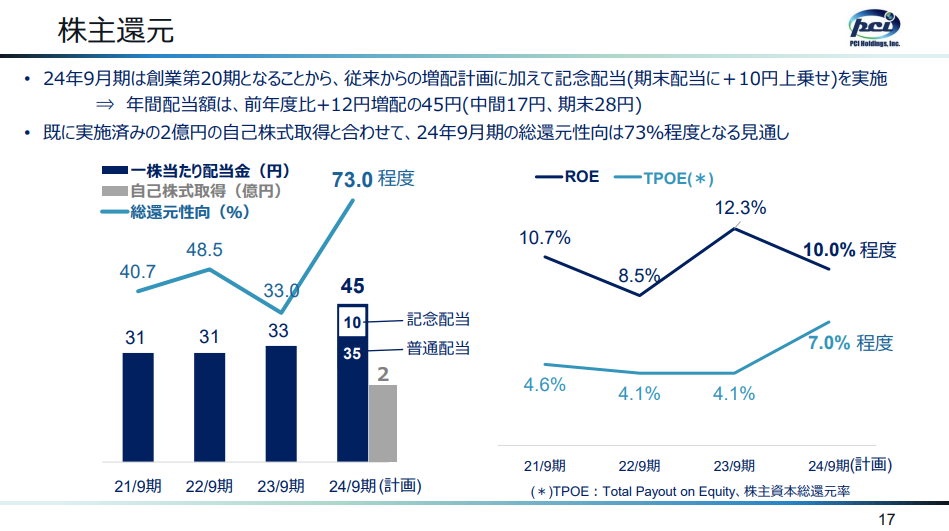

- 35円→45円へ増配(記念配当10円)

- 前期比で33円→45円に

- 自社株買い2億円とあわせ総還元性向は73%

特に配当性向や累進配当かどうかは書いてないな。

こういう時は、前期本決算だよ!

- 23年9月期は期末33円(配当性向33%)

- 24年9月期は自社株買いも行う

- 配当+自社株で総還元性向50%以上を目指す

書いてねーじゃん!

待って!説明会の文字起こしがある!何か配当について…

あった!

- 上場以来、配当性向30%超を維持

- 増配方針は継続していく

- 24年9月期は自社株買い2億円を行い、総還元性向60%以上

- 25年9月期以降も、総還元性向50%以上

増配方針じゃん!

これはいい話だね!それから…

配当性向は「上場以来30%超を維持」か。

少なくとも30%は維持、でも減配なし・累進配当の明言はないね。

そうだな。逆に言えば今のご時世ならそれが株価を押し上げる武器になる。だからまだカードとして残しているとも言えるか。

中期経営計画ではさらに詳しい言及があるかも。そっちも見てみようよ。

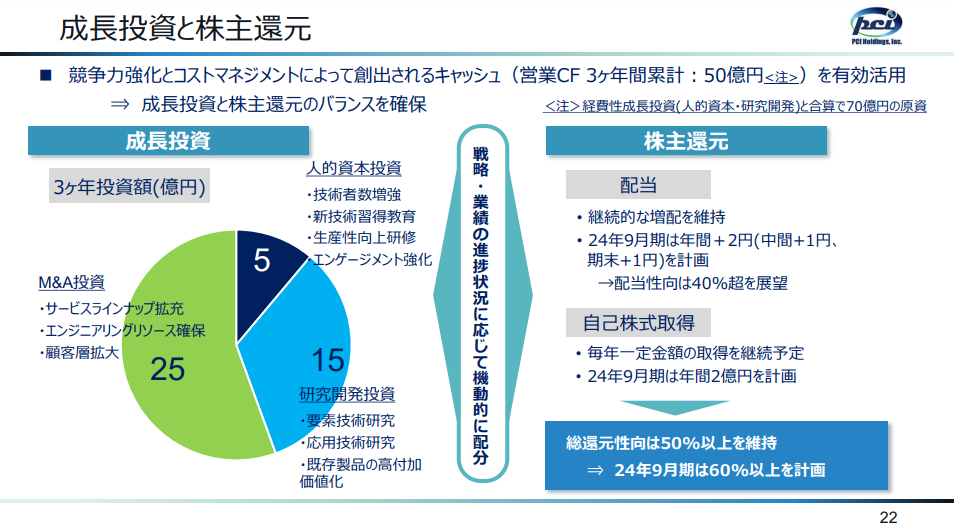

- 継続的な増配を維持

- 配当性向は40%超を展望

- 毎期、自社株買いを実施

継続的な増配を明言してるぜ!

配当性向も40%超を展望とあるね。

ただ今回の記念配当込みで50%だからなぁ。

そうだね。来期見通し次第だけど、45円が続くかは…

今までだって、基本1~2円増配だろ?それなら来期は普通配当に+2円で37円くらいが妥当なんじゃないか?

そうかも。それでも普通配当で見れば増配と言えるし…

それに成長投資にキッチリいくら振り向けるって話もさっきの文字起こしにあった。過度にこの記念配当が普通配当に変わると楽観視しない方がいいな。

キャッシュ70億のうち成長投資が45億、残りが25億だから…

えっ、それ計算すんの?

3年で割って8.3億。株数がざっくり1000万株だから…

うえぇ…よくやるよな…

1株あたり83円。配当は45円だし、継続できるんじゃない?

お、おお…。計算弱いからよくわからんけど…。それで余った額は自社株買いってことか?

うーん、そのまま内部留保になるかも。仮に還元するとして、自社株もだけど、配当性向を押し上げてくる可能性もあると思うよ。

そうかぁ…

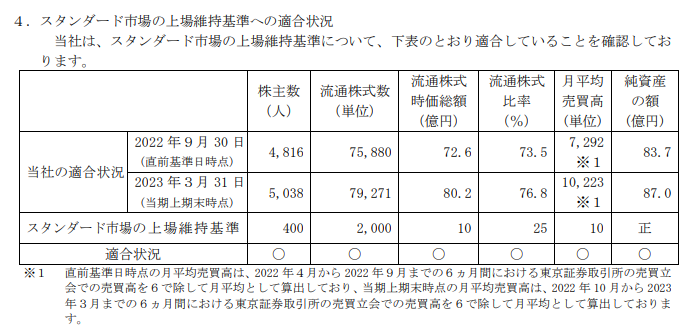

まぁPBRは既に1倍を超えているし、スタンダード市場の適合要件は全て満たしているから、株主還元強化をそこまでしなきゃいけない理由もなさそうなんだけどね。

よし、俺も少し働くよ。23年9月開示のスタンダード市場選択時の資料持ってきておいた。

- 24年9月度は配当45円

- 内訳は普通配当35円+記念配当10円

- 増配を継続していく意思表明

- 配当性向は40%超が基本方針

- 今期は記念配当10円、配当性向50%に

- 来期、普通配当で45円維持かは予測難しい

- 過去の成長は例年1-2円増

- それから見ると来期37円となる可能性も