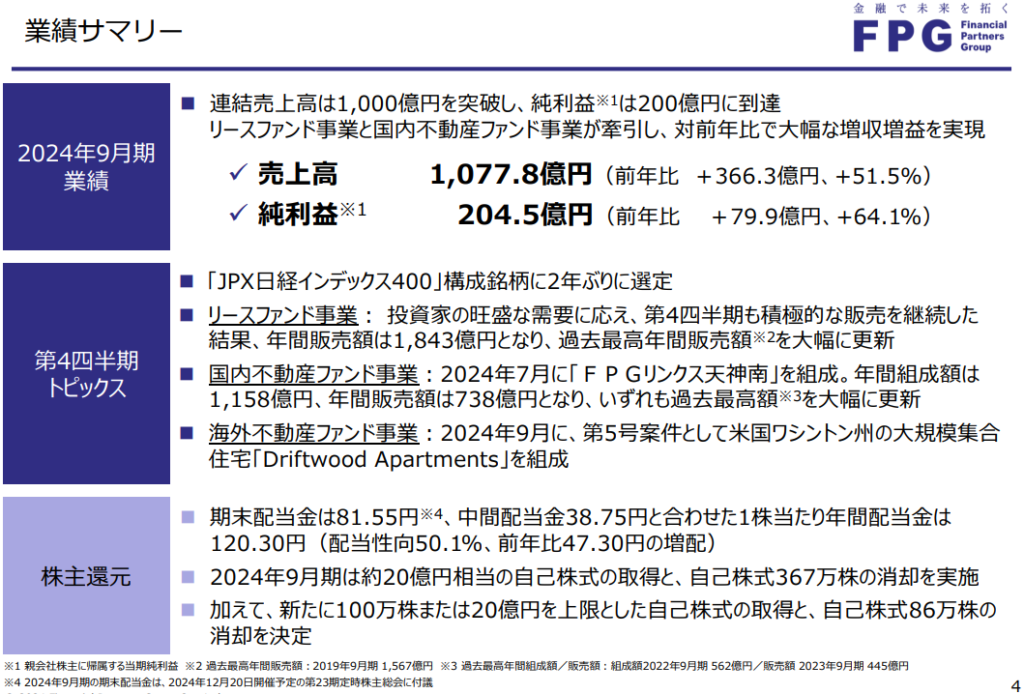

8月の暴落後に取得したFPG。その後無事に10/31の通期決算を受け高騰。8月当時の投資判断を振り返るぞ!

購入タイミング

8/5後に利回り重視で取得。ほかの銘柄より戻りの速度が遅かったのは不動産業だからみな警戒していたんじゃないかと。

後半は利回り5%切っているけど、前日比で下げた日に少しずついれていった感じ。9月上旬の落ち込みで追加しなかったのは悔いが残る。

| 日付 | 株数 | 単価 | 利回り |

|---|---|---|---|

| 8/7 | 10 | 2,001円 | 5.28% |

| 8/8 | 10 | 2,029円 | 5.21% |

| 8/9 | 2 | 2,001円 | 5.28% |

| 8/22 | 1 | 2,244円 | 4.71% |

| 8/26 | 1 | 2,255円 | 4.69% |

| 9/4 | 1 | 2,286円 | 4.63% |

投資根拠

FPGはもともと配当成長がめちゃくちゃ良いことはわかっていたので、8/5の暴落後に積極的に買いに行った銘柄の一つ。

スクリーニング分析

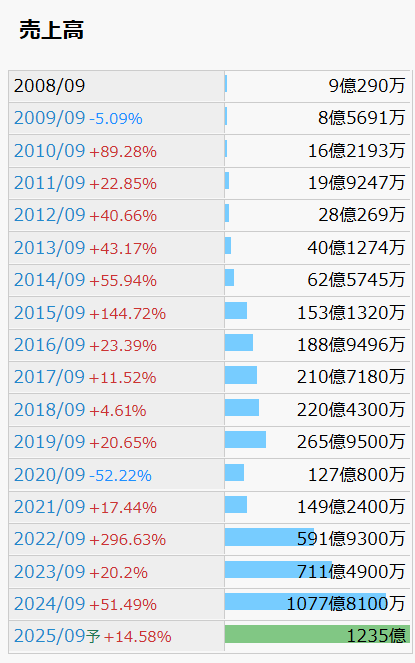

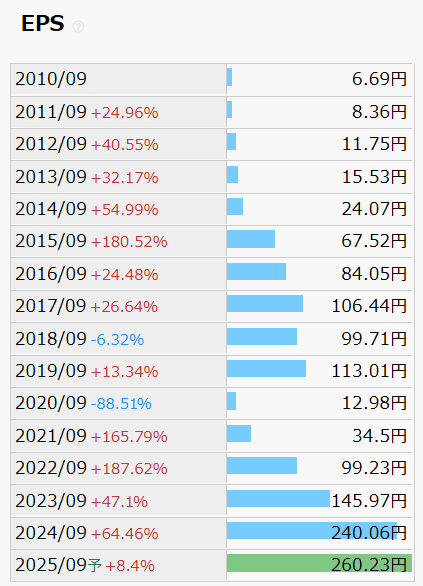

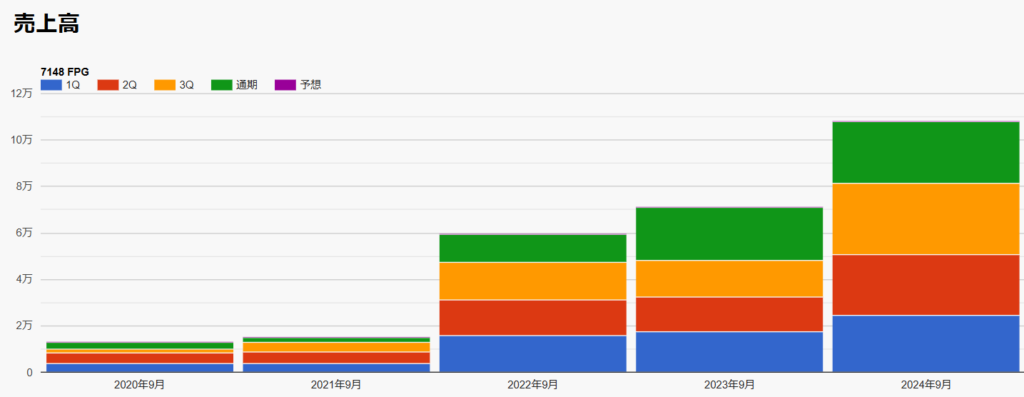

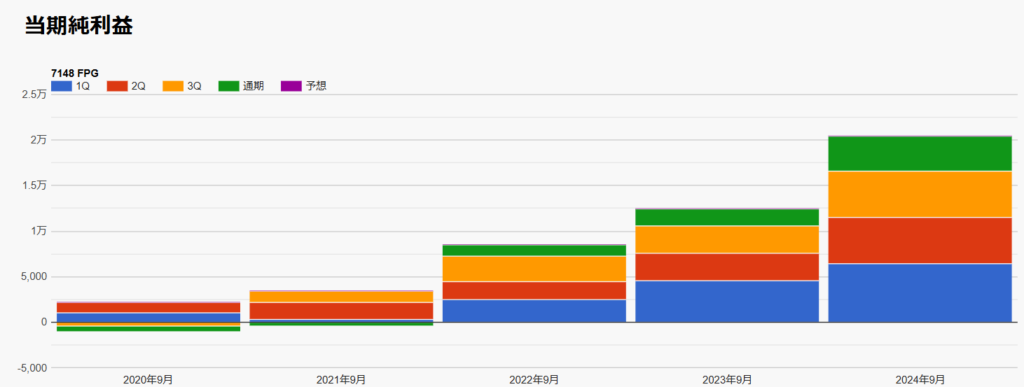

売上・EPS

スクリーニング分析ではコロナ禍の落ち込みはあるものの、それ以外は順調に売上・利益ともに伸長。売上はコロナ前に比べ6倍、EPSは2倍強に。

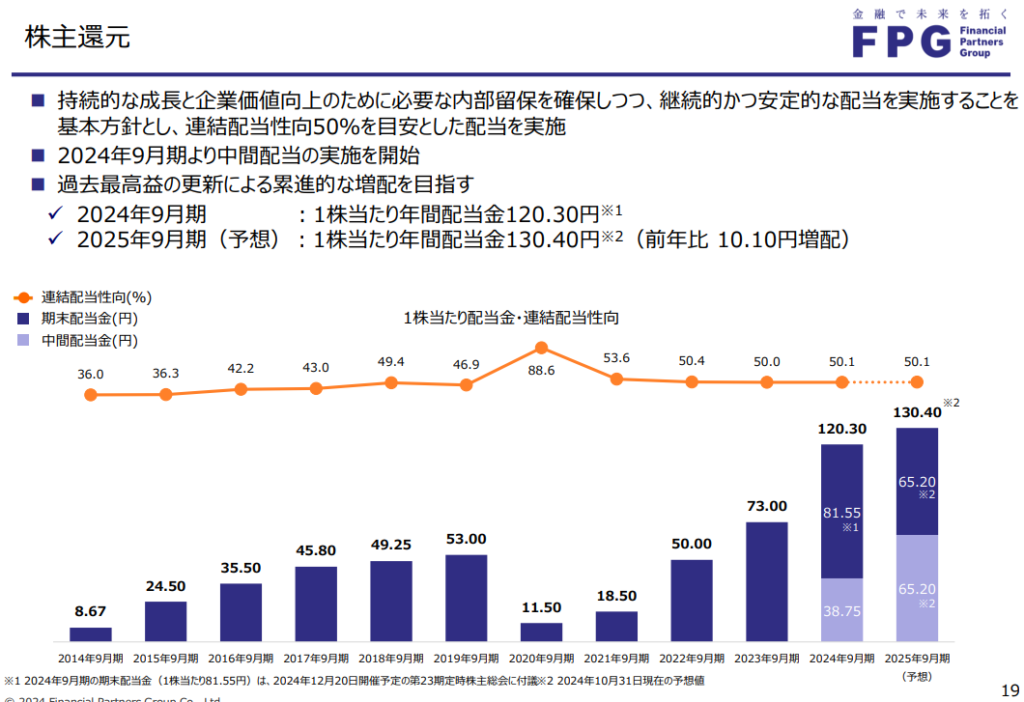

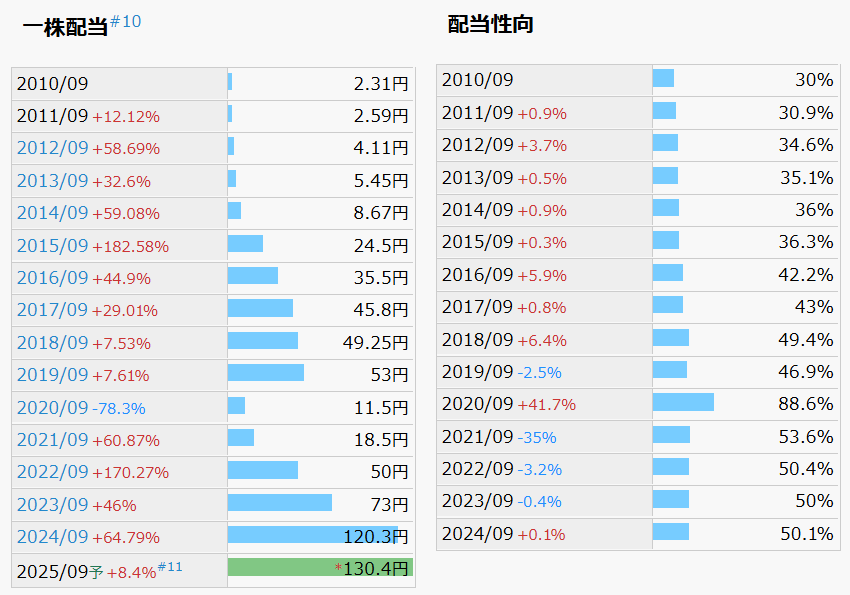

配当

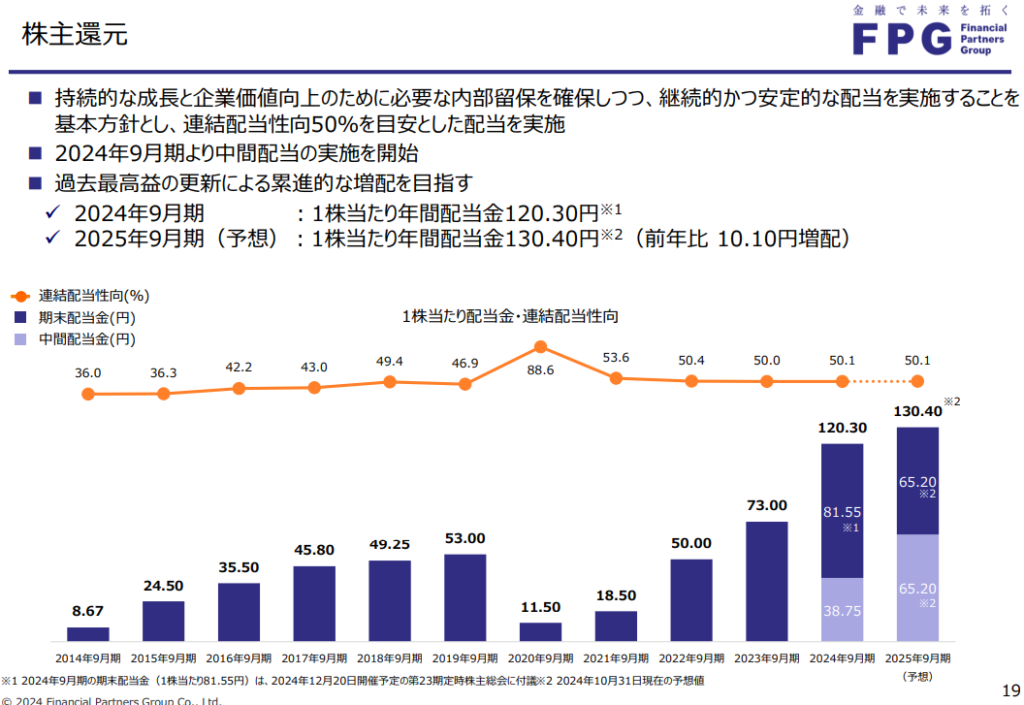

コロナ禍で減配を一度こなしているがその後は順調に増配してきているため問題なしと判断。配当性向は50%。

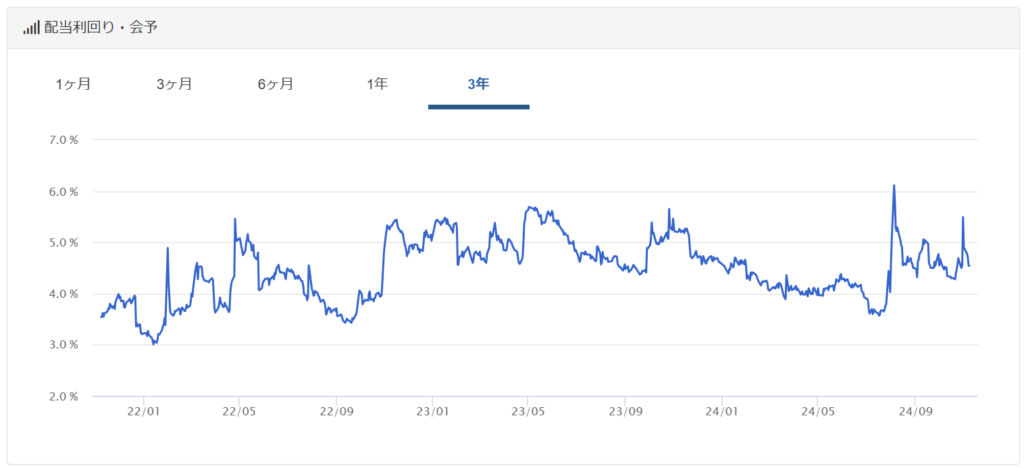

利回り推移

これを見ると5%を超えればレアゾーンの印象だ。8/5前は4%を割っていたため、5%超えは悪くない選択だった。

直近決算分析

3Q決算短信

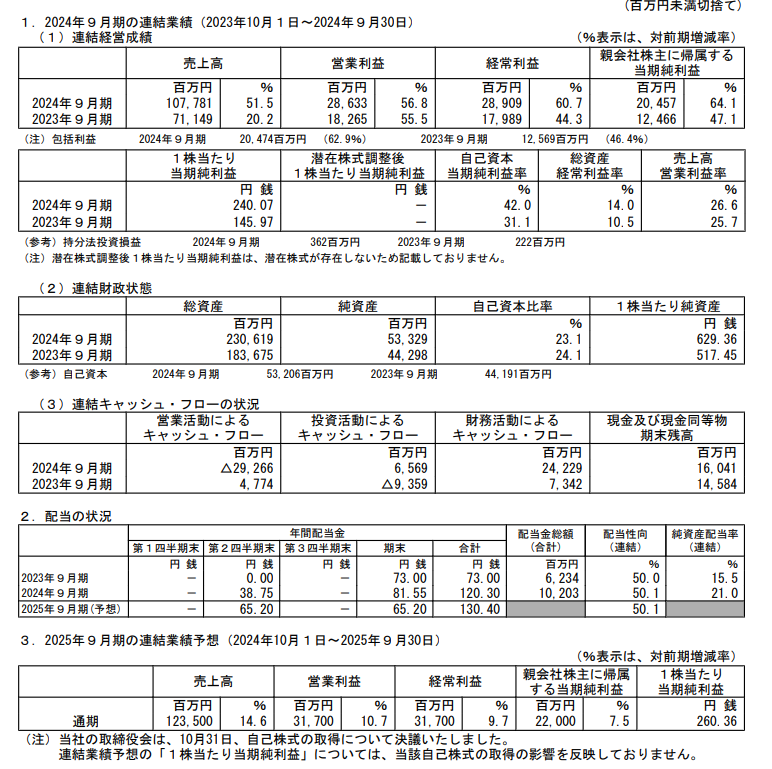

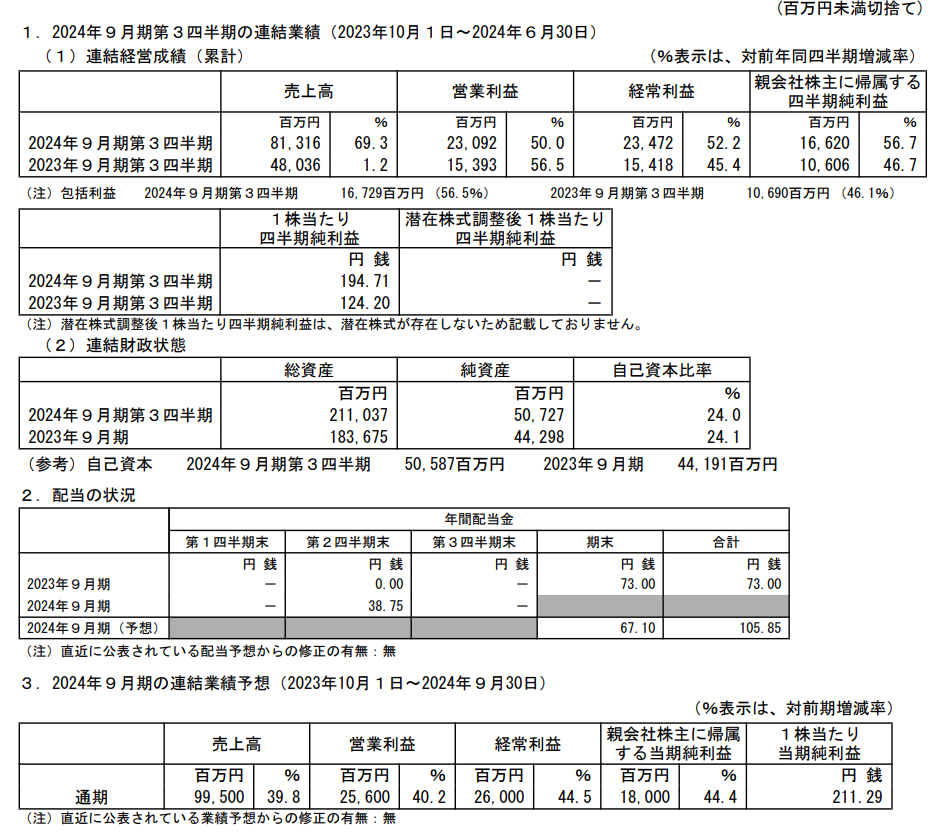

まず見ておきたいのが3Q進捗率だ。目標に対し売上・利益ともにほぼ達成している。

四半期での偏重を確認

ここでまたIRBANKで四半期推移をみる。これは前述の進捗率を見て、4Qが例年どうなっているか確認するためだ。

これを見ると確かに4Qは売上・利益ともに薄くなるが、3Qの約半分くらいは稼げいでいるとわかる。なら今回も同様なら目標は超えていくだろうと判断できたわけだ。

直近決算:業績

7/31の3Q決算では

・前年比売上+51%

・前年比営業利益+64%

と成長力に陰りなし。

直近決算:配当方針

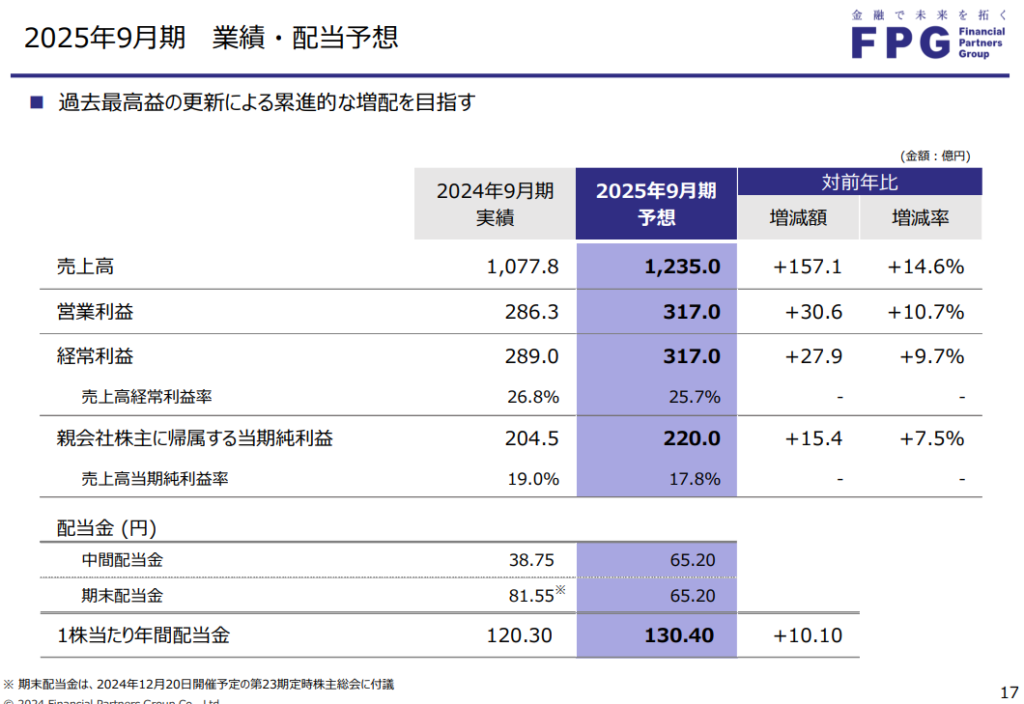

しかも累進配当宣言済みだ。

投資結果

| 株数 | 25株 |

|---|---|

| 現在単価 | 2,874円 |

| 取得単価 | 2,044円 |

| 評価損益率 | +40.61% |

| 配当金 | 105.85→130.40円 |

| 利回り | 5.17→6.37% |

無事に大成功。

特筆すべきはFPGの成長力だ。成長力が高いことはすなわち増配の上がる額も大きい。

・好業績であること

・割安であること

・利回りが高いこと

・累進増配であること

・成長力が高いこと

これだけの条件が揃うことは滅多にない。良いチャンスだった。私の場合、こういうタイミングで長期投資の保有が始まることが多い印象だ。

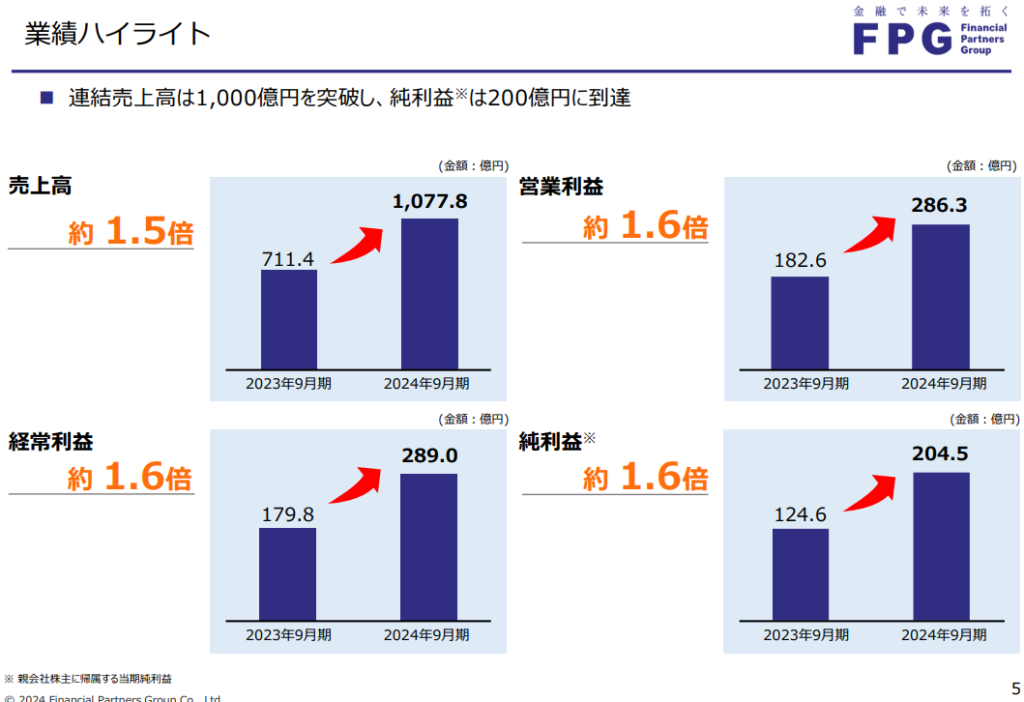

補足:通期決算資料