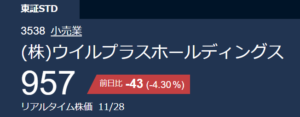

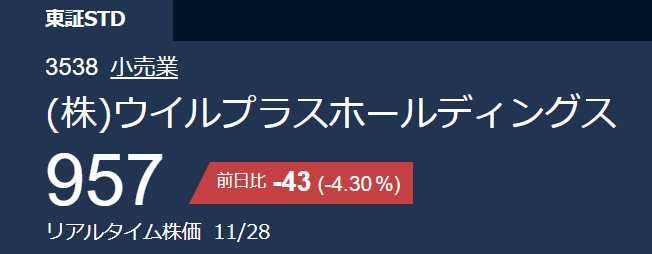

ウイルプラスHDの株価が大幅下落

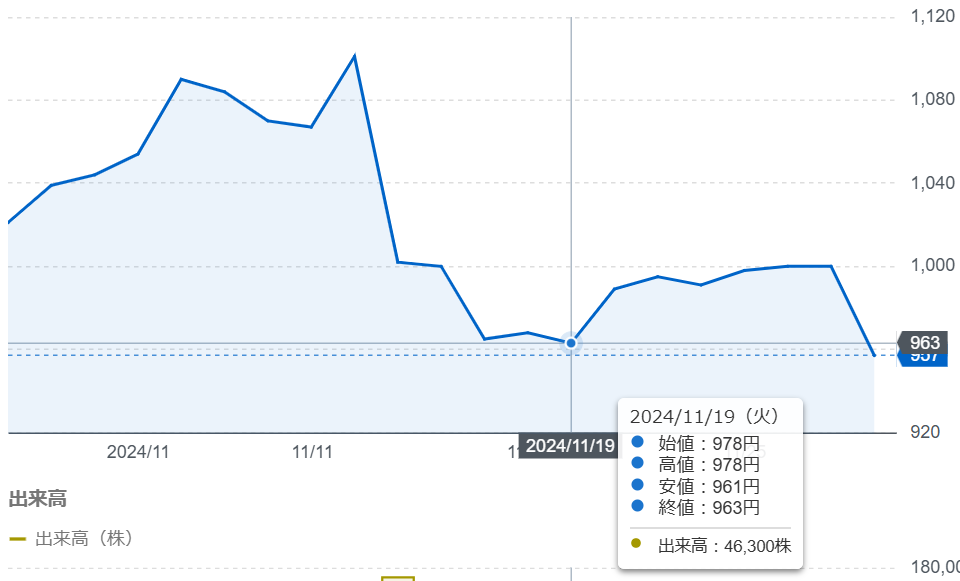

昨日11/28、引け直前で一気に下がったウイルプラス。最終的に▲4.3%までいった。

11/12の1Q決算が出るまでは、1100~1200あたりをつけている印象だったが、悪決算を機に大きく落ち込んできた。963円を付けたのちにまた1000円まで戻ってきていたが、再び底値を更新した形だ。これは8/5の急落も割っている。

利回りとしては4.7%と良いラインまで来たし、これは過去利回りでも相当なレアゾーンだ。が、1Qの業績の悪さ故に株価の成長が望みにくい状況でもある。今一度ウイルプラスHDがどんな状況か紐解いていくぞ!

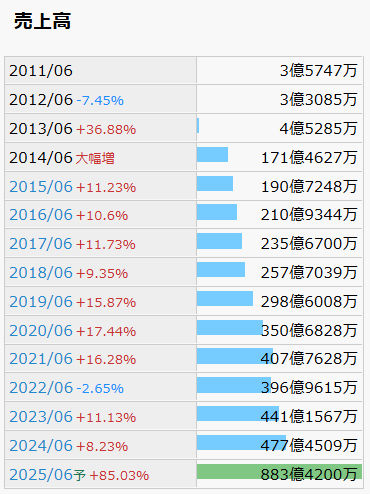

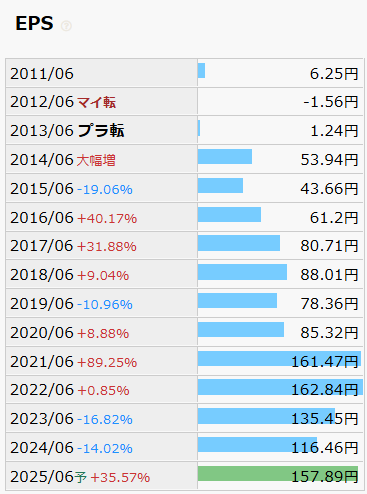

ウイルプラスHDの過去業績は?

おなじみIRBANKから引用していくぞ。

①売上・EPS伸長

売上は文句なし。EPSはやや歪な形だ。2020年から2021年で倍に増えたが、2021年以降、へこんでもどってで同じ場所にいる模様。

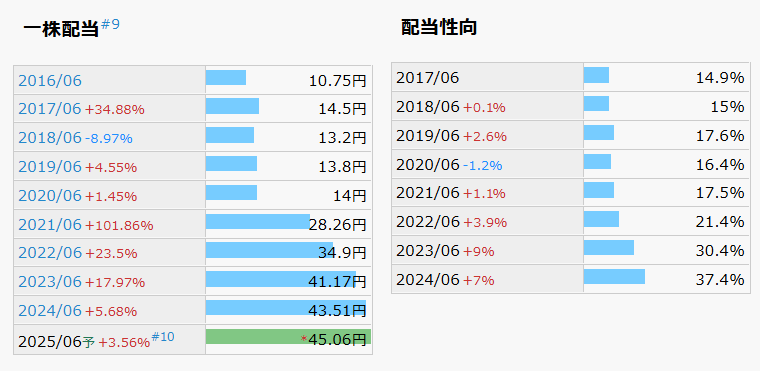

②配当推移・配当性向

配当は7期連続増配だ。配当性向はまだまだ低い。EPS伸長がないものの、配当性向を徐々に増やしつつ、増配額を抑えることで連続増配を実現している、といったところか。

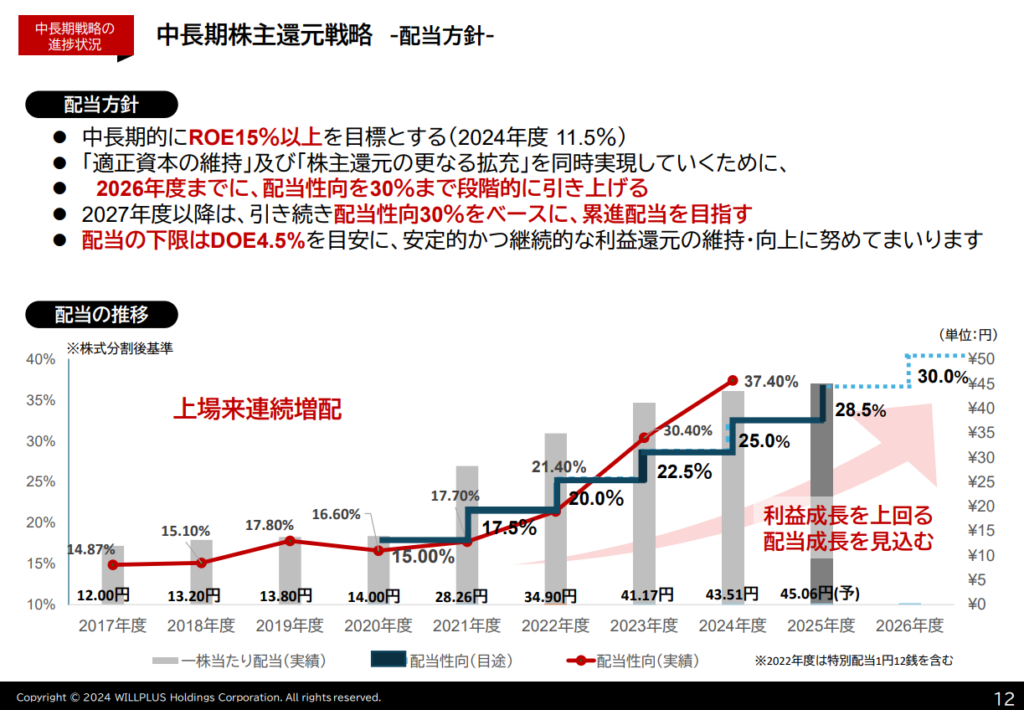

ウイルプラスの配当方針

さてダメ押しに決算資料を紐解くぞ!情報量が多いので、重要部分のみ抜粋しよう。

- 上場来連続増配(8期連続)

- 26までに配当性向30%へ引き上げていく

- 27以降は配当性向30%で累進配当化へ

- 配当下限はDOE4.5%

かみ合わない目標と現実

「26年度までに、配当性向を30%まで段階的に引き上げる」

いや今期目標が25%のところ、実績予定37.4%だよな…。前期も目標22.5%のところ、実績30.4%だ。

「27年度以降は、引き続き配当性向30%をベースに、累進配当を目指す」

累進配当は嬉しいんだけど、現時点ですでに30%超えてるのに…

この計画に疑問がわくのは、予定と実績に乖離があるためだ。その乖離は徐々に広がっている。つまり、ウイルプラスにはこの乖離を埋めるため、利益成長のスピードを上げることを求められているんだ。

増配はすれども大きくは…という未来

もう一度画像を出そう。右下にある「利益成長を上回る配当成長を見込む」という言葉。聞こえはいいが、このままだと実現はしたが超微増配でした、ということになりかねないのだ。利益成長が薄くても増配額をさらに薄く抑えれば、配当性向は低くなるからだ。

ウイルプラスHDの直近業績は?

さて前回11/12の1Q決算はどうだったのか確認していくぞ。

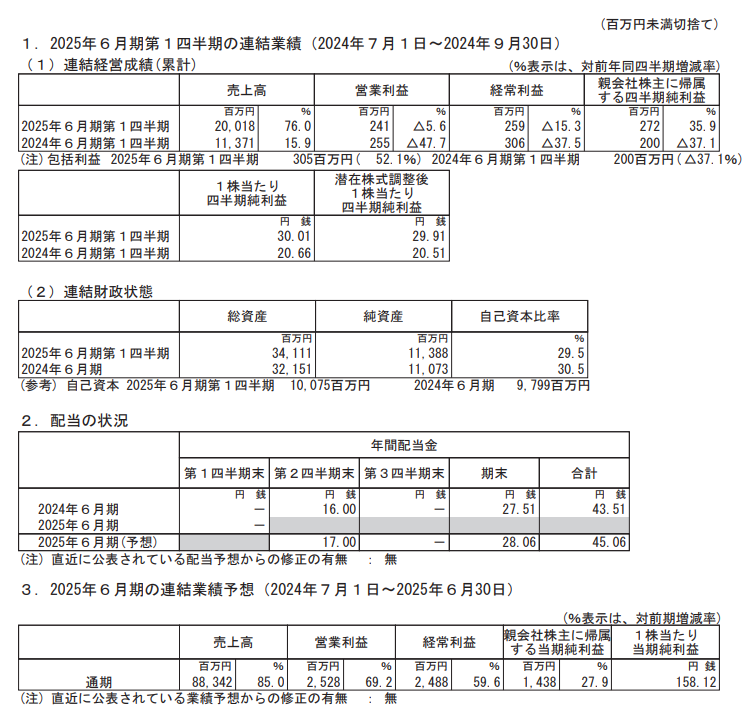

①決算短信

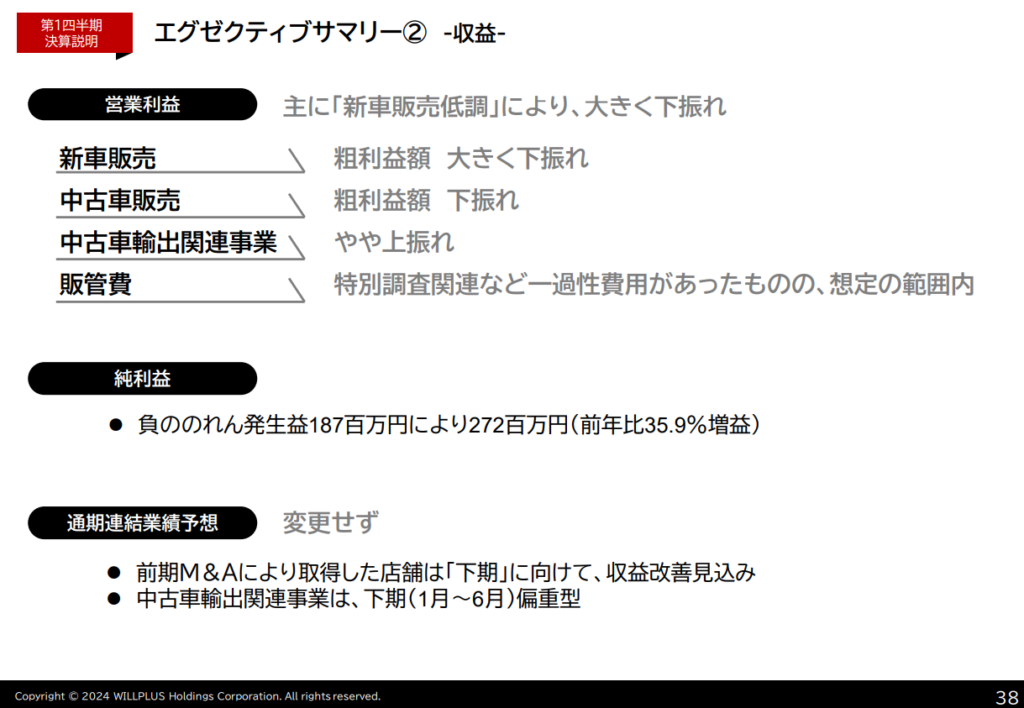

売上は前年比+76%にも関わらず、営業利益は前年比-5.6%だ。前年同期も増収減益だったが、利益がより取れなくなっている。一方でなぜか純利益は上がっているぞ。進捗率でいうと営業利益が10%に満たないのは痛い。しかし下方修正は出なかった。

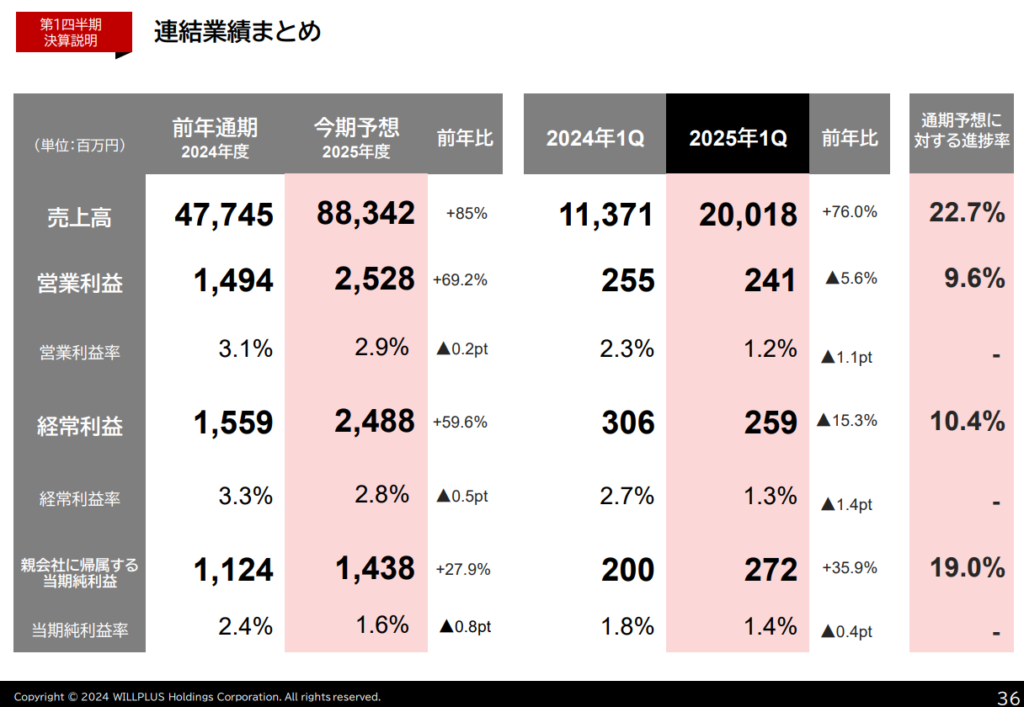

②決算説明資料

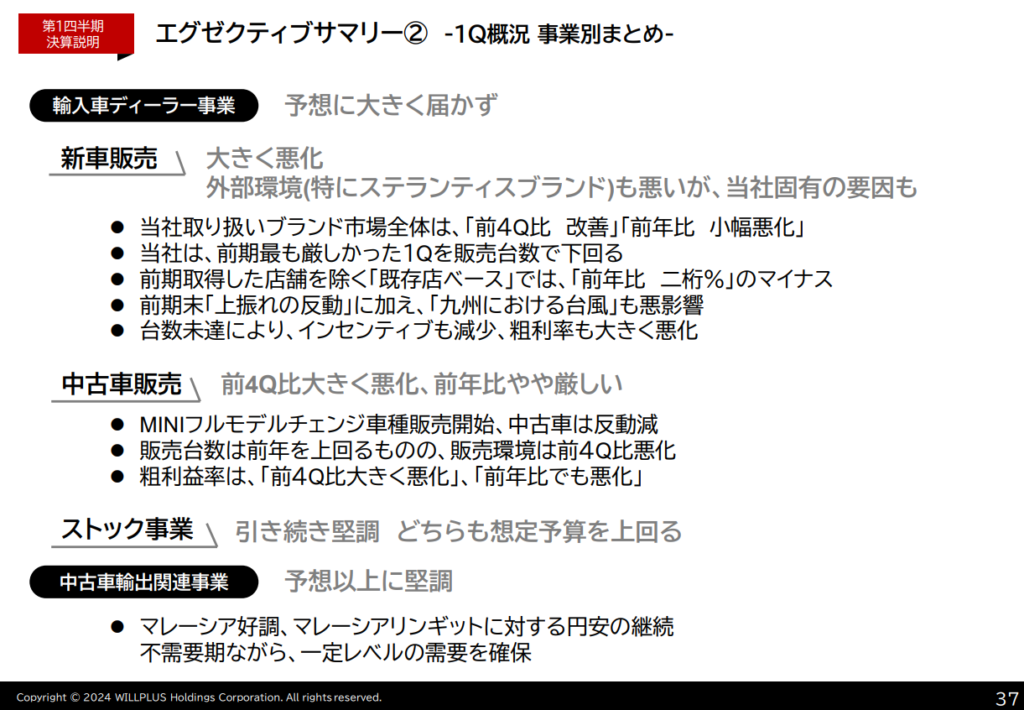

より進捗が分かりやすくなったが、やはりボロボロだ。

理由は主力の輸入車ディーラー事業が新車販売、中古車販売ともに不振のためだ。

さらに営業利益で見ても理由は同様だ。一方で純利益が上がっていたのはM&Aによる負ののれんのためだ。(買った金額より価値が大きい)

通期目標を下方修正しなかった理由は、M&Aした店舗たちを下期に向けて収益改善していくこと。それから堅調である中古車輸出関連事業が下期偏重のため、ということだ。

ウイルプラスHDの過去最大利回りは?

すでに過去3年で最大利回りに来ていた。4.71%だ。

本来なら配当がクッションになるはずだが…

すでに過去最大利回りを突破しているので、株価を下支えする買いがあるかはやや疑問だ。現在、日本株全体で配当利回り5%を超える銘柄も散見され、利回り4%台なら業績が良く成長力が良いものもある。

その中で現状業績見通しが悪く、成長率に期待できない同社を選ぶメリットが少ないためだ。

ただし前回は近似値で跳ね返っている

少し前に963円を付けた後、1000円まで跳ね返っているのだ。この跳ね返る力があること自体は良いこと。

まとめ

利回り4.7%、DOE採用、累進配当を目指しており、増配するぞと意気込んでいる。それで過去最大利回りに来ているなら買いのように見える。が、業績見通しが悪い以上株価が良くなる期待がしづらい。株価は長期的には業績にあわせて収斂していくためだ。

しかしここまで九州で順調に拡大してきた同社。今回の業績悪化も外部環境によるところが大きい。そのため長期的に見れば…とは思う。その中で今の日本株の環境だと、同じような利回りでより良い状況の株は多数ある印象だ。

2Qになった時、爆発的に業績が伸びていたらと考えるとすごく燃えるところはあるが、現状その材料に欠ける。株価の行く末も現状は少し見えない。

とはいえウイルプラスHDの配当方針を見るに減配はしないだろうと思う。増配に強くこだわっているからこそ毎回宣言しているわけだ。だから株価が大きく下がり「この利回りは買いだ!」とほかの銘柄と比べても思えるところまで行けばアリだと思っている。