ホンダの利回りは5%超えだが…

現在、ホンダと東陽テクニカを時々損出ししているのだが、思った以上に落ち着かない…。

一方でタスキは時々株価が不安定になるも、順調に底値を切り上げていっている。

これはもしかしてタスキへ投資するほうが将来的にお得なのでは…?とモヤモヤが。そんな思いから、中期経営計画の数値をもとに改めて将来的な配当利回りを計算してみることに。

タスキの将来利回り

中期経営計画を見ると…

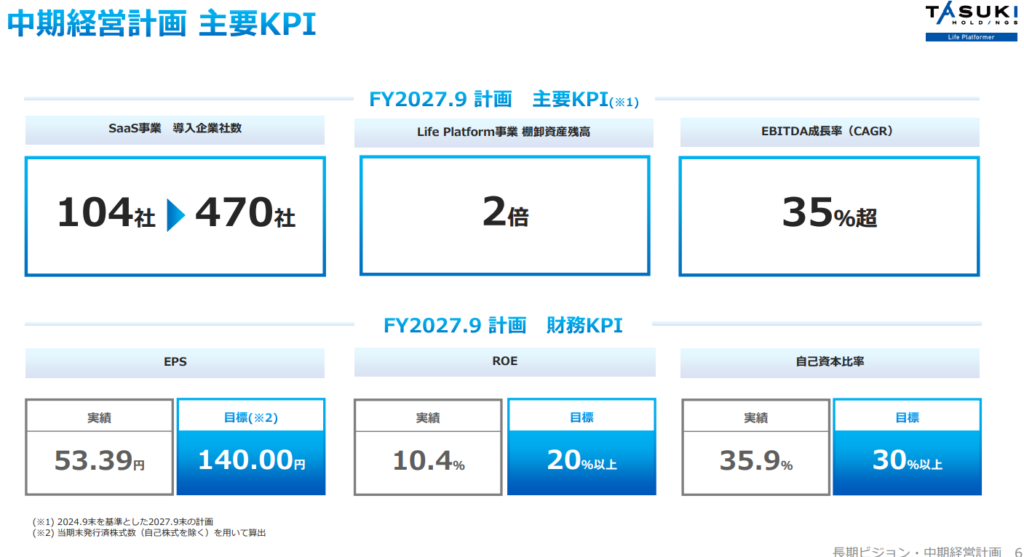

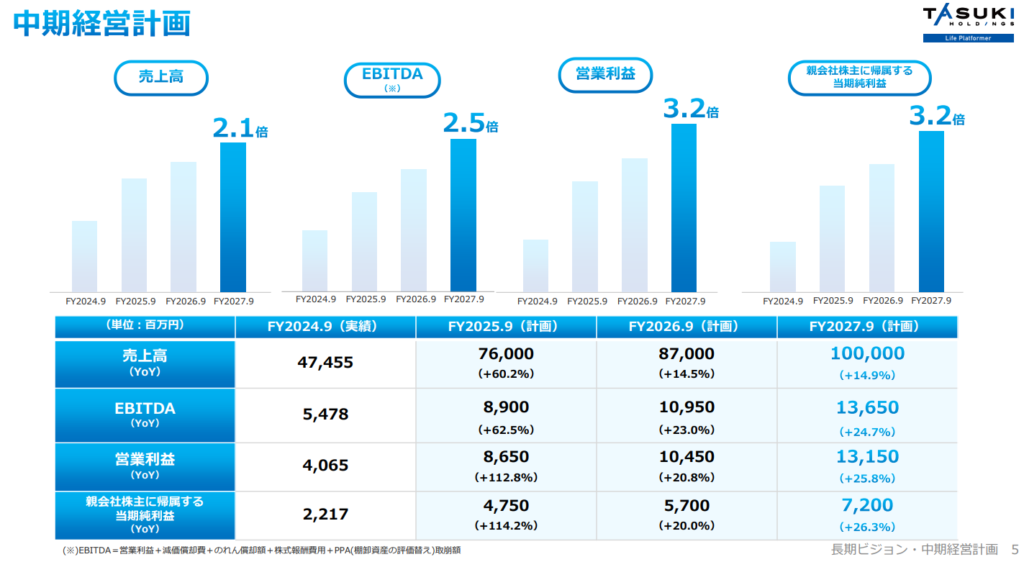

中期経営計画に明確な配当金予想は記載していない。しかしEPSから割り出すことは可能だ。24.9のEPSが53.39円。27.9のEPSが140円。ここに書いていないが25.9はすでにガイダンスで出ている。あとは26.9のEPSだ。

26.9のEPSを割り出す必要がでてきた

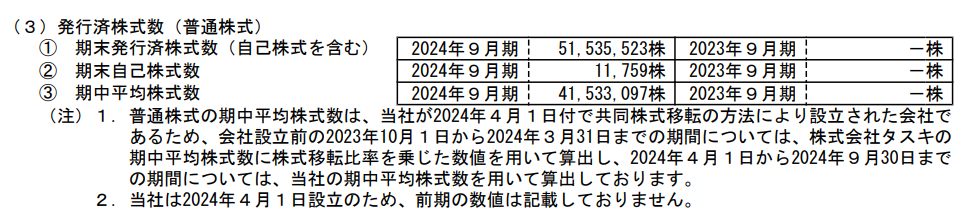

前述の画像左下にこういった記載がある。

(※2) 当期末発行済株式数(自己株式を除く)を用いて算出

となれば、決算短信で数を出そう。

51,535,523 – 11,759 = 51,523,764

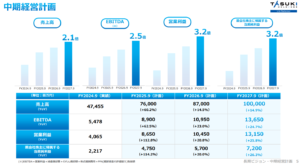

次に純利益だ。これは中期経営計画に出ている。

で、純利益÷株数で計算してみるとこうなる。検証もかねてすべての年度をやってみるぞ。

| 期 | 純利益 | EPS |

|---|---|---|

| 24.9 | 2,217 | 43.02 |

| 25.9 | 4,750 | 92.19 |

| 26.9 | 5,700 | 110.62 |

| 27.9 | 7,200 | 139.74 |

25年はピタリ、27年は公表数値のEPSとほぼイコールになったぞ!24年がなぜか全然合わないがもうそこはほっとこう。変則だし。

ということで26年のEPSは110.62だ。

配当金に変換していく

配当方針も中期経営計画に記載がある。

累進配当を基本として、非資金取引(M&Aに伴うのれんの償却額等)を除く1株当たり当期純利益の35%以上の配当性向

「非資金取引を除く」

この影響の詳細な洗い出しはできないため今は無視で仕方なしとする。

で、配当性向35%で考えると以下の通りだ。

24年のEPSは実績に修正し、27年のEPSも公表目標通りに変えているぞ。

| 期 | EPS | 配当金 |

|---|---|---|

| 24.9(実績) | 53.39 | 16円 |

| 25.9(予想開示済) | 92.19 | 35円 |

| 26.9 | 110.62 | 38円 |

| 27.9 | 140.00 | 49円 |

株価別利回り

ここまでこれたので、ようやく株価別に利回りを見ていくぞ。

| 株価 | 25.9 35円 | 26.9 38円 | 27.9 49円 |

|---|---|---|---|

| 740 | 4.72% | 5.13% | 6.62% |

| 750 | 4.66% | 5.06% | 6.53% |

| 760 | 4.60% | 5.00% | 6.44% |

| 770 | 4.54% | 4.93% | 6.36% |

| 780 | 4.48% | 4.87% | 6.28% |

| 790 | 4.43% | 4.81% | 6.20% |

| 800 | 4.37% | 4.75% | 6.12% |

| 810 | 4.32% | 4.69% | 6.04% |

| 820 | 4.26% | 4.63% | 5.97% |

| 830 | 4.21% | 4.57% | 5.90% |

まとめ

810円以下で買えば、27.9年…つまり26年の11月の決算発表で利回り6%が確定するぞ。計画通りに行けばだが。

見てわかるように、27.9の増配幅が大きい。これは27.9の成長速度は前年よりさらに上がるという見込みに基づいているからだ。

つまりはこれが本当の成長力だと確信できれば大きく株価は伸びるし、それが期待通りいかなさそうと思えば株価は下がるだろう。現状、オーラがコインパーキング事業を始めるなど、お金になりそうな事業が発表されると株価が伸びるのは、そのあたりの確信を深める材料を投資家側が欲しているためではないだろうか。