日本駐車場開発のチャート

同社は前回9/6の期末決算直後は高騰。10月前半まで上がり続け最高240円にまで達したが、今回の1Q決算では期待剥落で210円以下まで下落。前回決算開示後に買ったホルダーは全員総含み損だと話題に。

日本駐車場開発のステータス

まずは現在地の確認だ。

| 株価 | 211円 |

|---|---|

| 配当 | 7円 |

| 利回り | 3.32% |

| 優待 | あり |

| PER | 14.28倍 |

| PBR | 4.38倍 |

定評のある優待

優待の内容はバラエティに富んでいる。詳しくは公式ページで見てもらうとして、人気の理由はTOWAコテージの平日宿泊無料権が1000株でもらえることだ。

SNS上では競争率が激しくてなかなか宿泊できないと嘆く声も多いが、実際に宿泊できた方々のポストを見るとそれでも頑張ってみたい気持ちにかられる。

コテージを狙うなら1000株!

コテージの無料宿泊券は最低1000株必要だ。これは約20万円弱の投資になるが、コテージの宿泊料金を見ると3~5万円ほど。となると、利回りは15~20%ほどになるはずだ。(公式:TOWAピュアコテージ)

10000株なら「築浅またはハイグレードな貸別荘への優先ご案内」とあるが、それだと投資金額は10倍になってしまい利回りが悪化してしまうので、優待目的での保持は効率的ではないだろう。

スクリーニング分析

さてまずは過去業績の分析からいこう。優待が魅力的な銘柄の場合、ついつい基本的な部分を忘れがちだ。

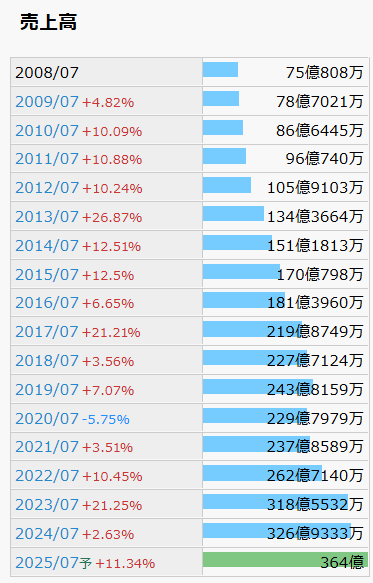

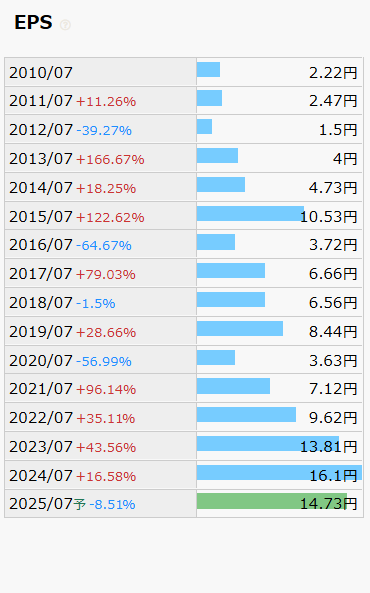

売上・EPS

売上高は非常に順調な伸長だ。コロナ禍の2020年は下がっているものの前年比-5%に留めている。EPSに関しても、2015年の大幅伸長という外れ値を除けば、コロナ禍を経て順調に伸びてきている。ただし25年予想の-8%、これは紐解く必要があるぞ。

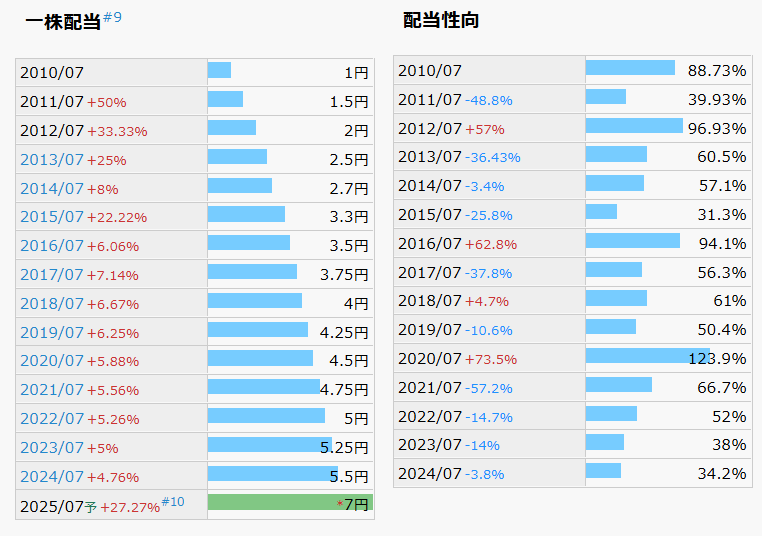

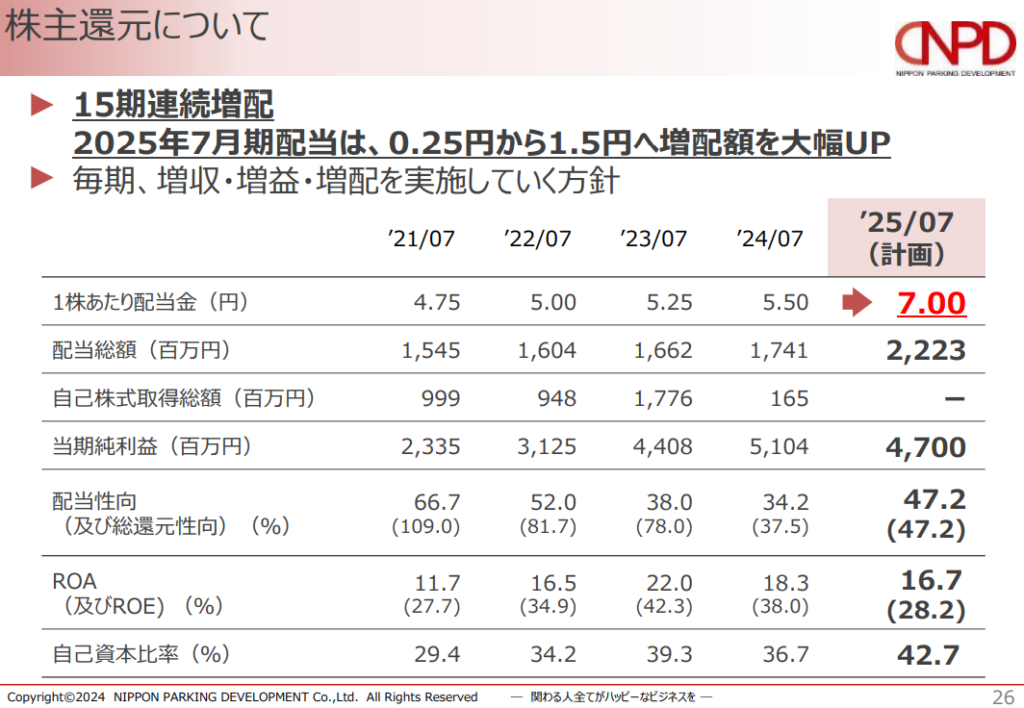

配当推移・配当性向

増配は2011年から始まり、15期連続増配だ。一方で配当性向はなかなかピーキーだ。しかしどんな時でも増配を続けている点に説得力があり、減配はないだろうと思わせてくれる。

配当利回りは3%前半なので取得時のスタートラインは低くなりそうだが、魅力的な優待とともにあると考えれば十分な配当利回りだろう。優待廃止されませんように。

過去最大利回り

さて続いて過去1年、過去3年での最大利回りを見ると…

- 過去1年は2024/9/6の3.45%

- 過去3年は2022/1/19の3.82%

3.45%なら202円、3.82%なら183円。ただこの9/6の3.45%は実際誰も買えなかった利回りであることに注意だ。なぜなら引け後に期末決算発表→増配で一時的に発生した利回りのため。なのでそれを除くと、12/10の3.4%(206円)がマックスになる。

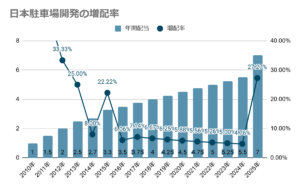

増配率

増配率も出してみたぞ。2016~2024までは5-6%成長だが、直近2025年は27%増とすごいことに。このあたりは配当方針変換でもあっただろうか?後で詳しく決算資料に当たっていこう。

PER・PBR

今回はPER・PBRもやっておく。なぜなら業界中央値より思いっきり高いからだ。PERは平均値よりは低いのだが、中央値との乖離を見るにやはり高いのだろう。

| 項目 | 同社 | 中央値 | 平均値 |

|---|---|---|---|

| PER | 14.28 | 9.4 | 16.4 |

| PBR | 4.38 | 1.1 | 2.5 |

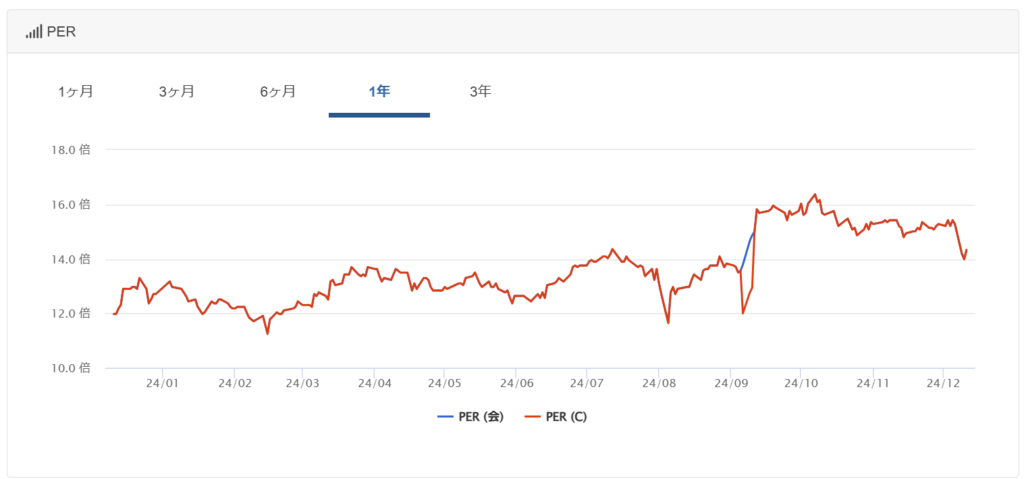

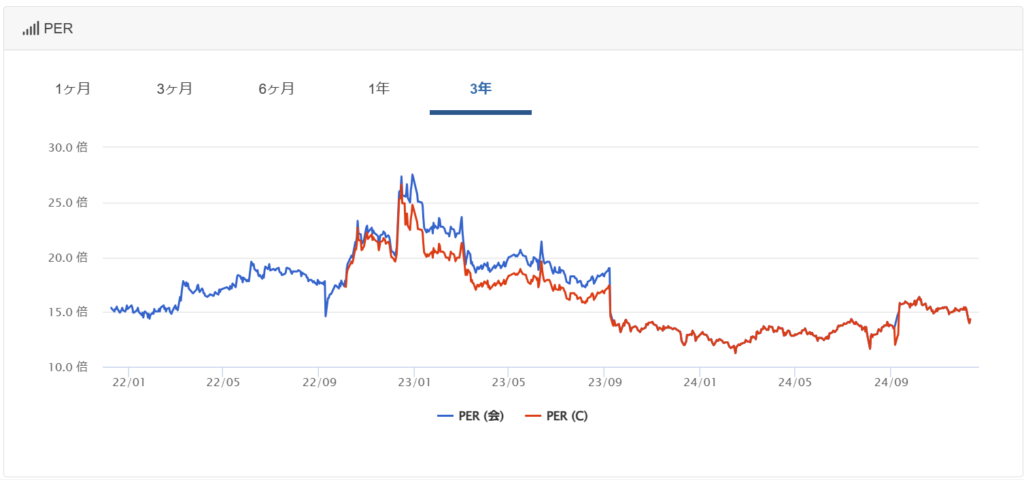

PER推移(1年・3年)

過去1年で見ると前回期末決算でEPSが更新されて倍率が上がっている。倍率が上がっているということは、EPS予想が前年比マイナスになっているということだ。とはいえ、3年という大きな流れの中では比較的低い数値であるとわかる。

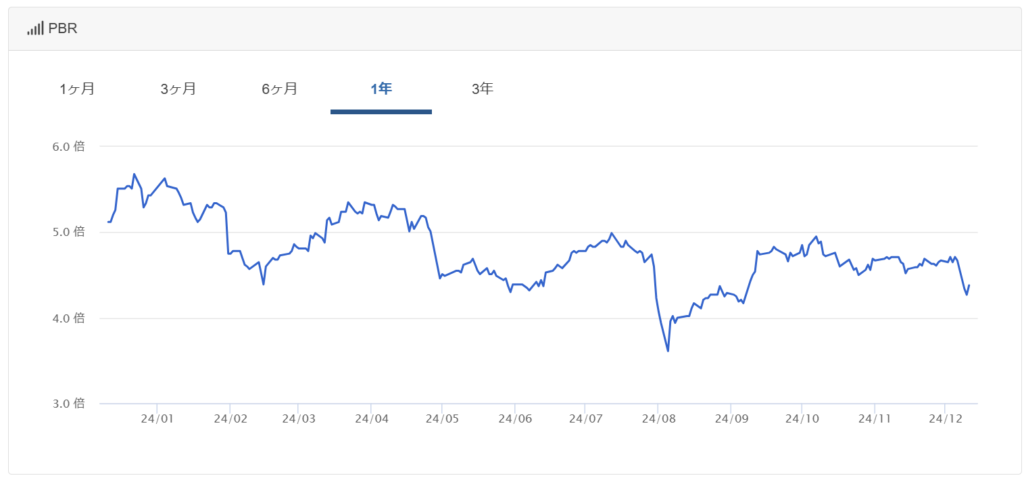

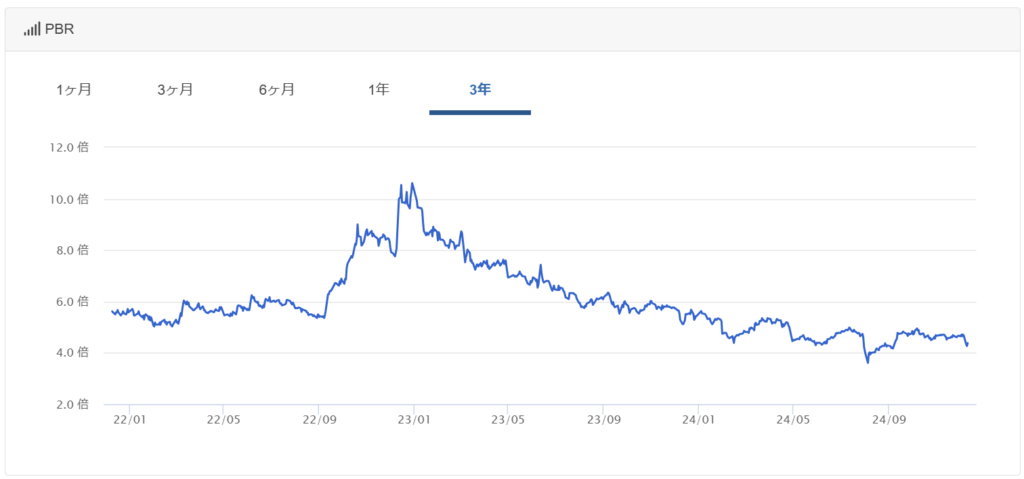

PBR(1年・3年)

一方、BPSと株価の対比であるPBRについては過去1年・3年ともに十分低い位置にいる。BPSというのは1株あたりの純資産だ。BPSは最新で48.19円。

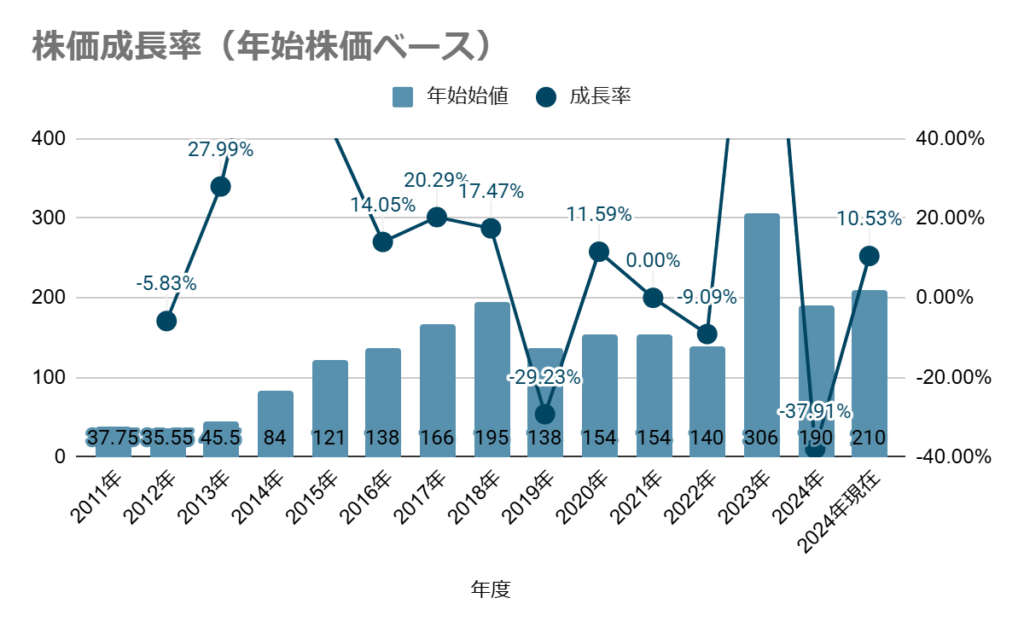

株価推移

PER・PBRをやるなら、株価推移もやっておこう。と思ったが、振れ幅でかすぎてよくわからないなこれ。見なければよかった。うーん。

決算内容分析

では決算分析で解像度をあげていくぞ!まずは9月発表の期末決算からいこう。同社は最新の1Qでは短信のみの開示だ。だから高騰につながった前期末から見ていくほうが情報量も多いはずだ。

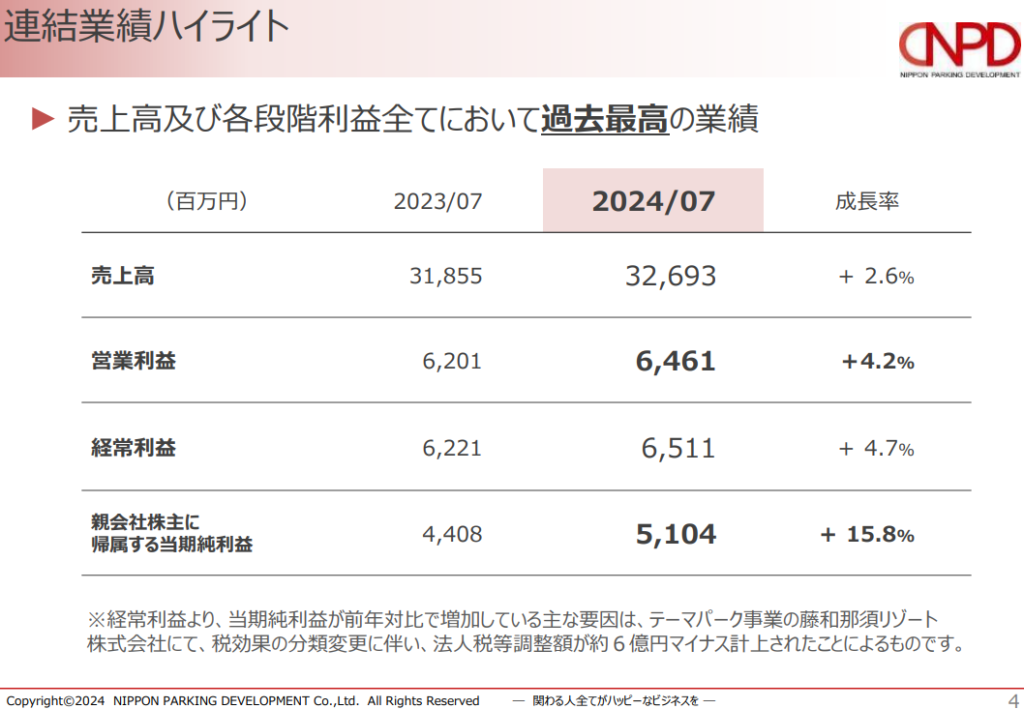

2024年7月期 期末決算

まずハイライト。売上・利益ともに過去最高と素晴らしい。ただ気になるのは純利益の大幅伸長だ。

純利益の大幅伸長の理由

※経常利益より、当期純利益が前年対比で増加している主な要因は、テーマパーク事業の藤和那須リゾート

株式会社にて、税効果の分類変更に伴い、法人税等調整額が約6億円マイナス計上されたことによるものです。

これはどういうことかというと…2016年5月31日に同社の子会社である日本テーマパークが、那須ハイランドパークを有する藤和那須リゾートの全株式を取得し子会社化した。つまりテーマパーク再生に乗り出したわけだ。

これが業績改善につながり、将来の課税所得の見積が増加したため、繰延税金資産が回収可能の見込みになり、税金調整が入ったというわけだ。実際のキャッシュフローには影響しないが、業績改善なので良いことだ。

ポイントは、純利益の伸長は一時的なものなので、実質成長は4%強ということだ。なので来期ガイダンスが純利益マイナスだとしてもこの点との相殺を考慮する必要があるぞ。

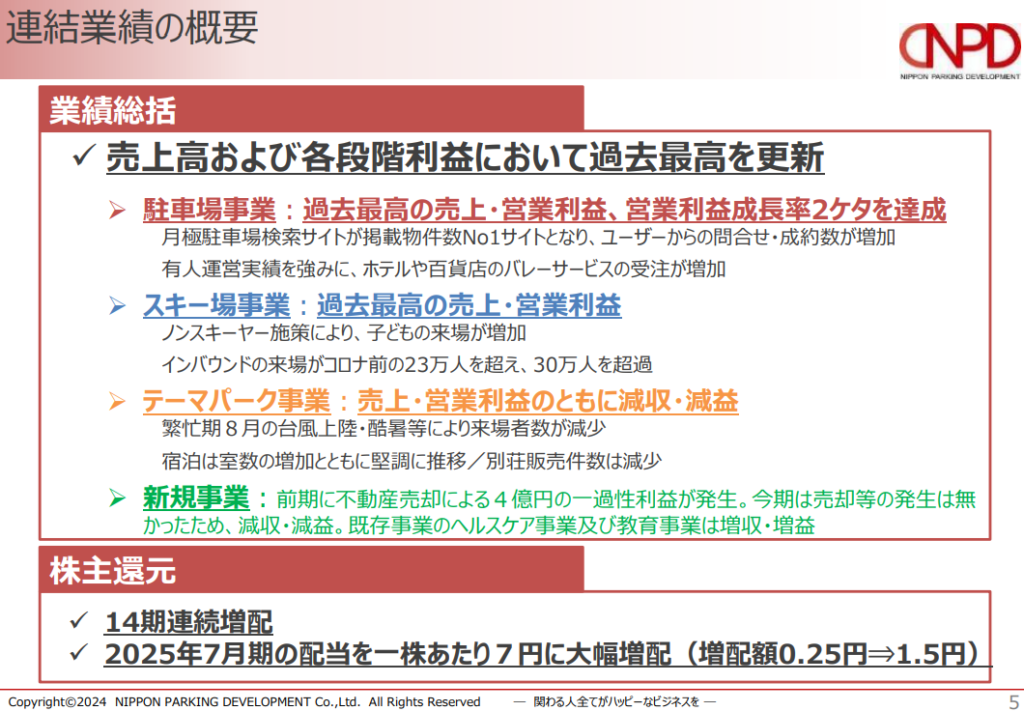

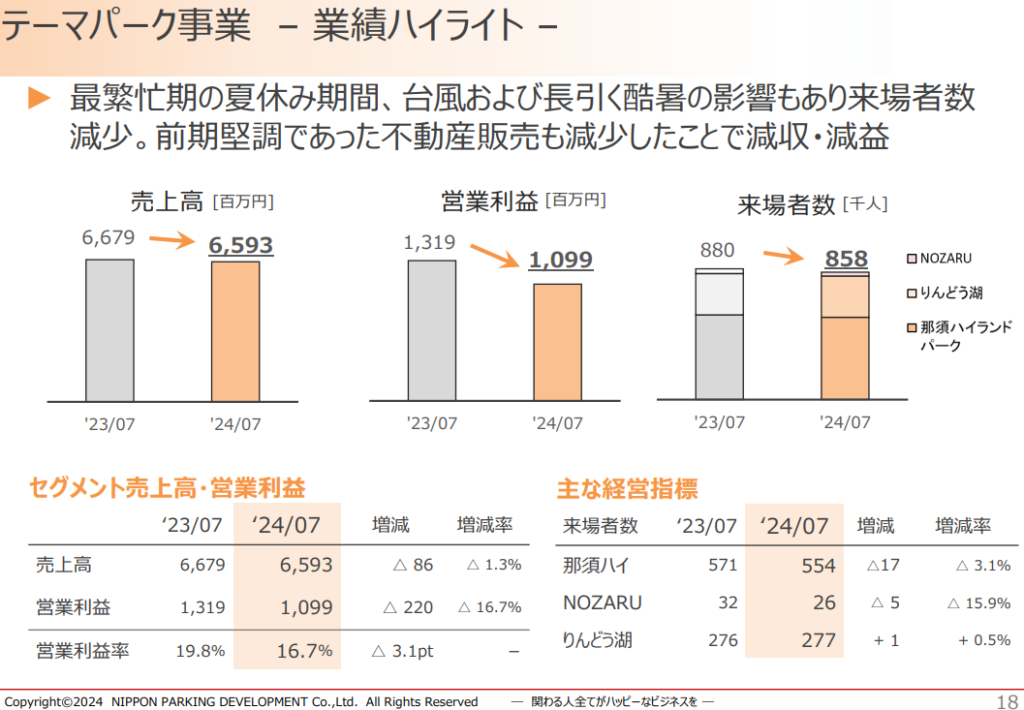

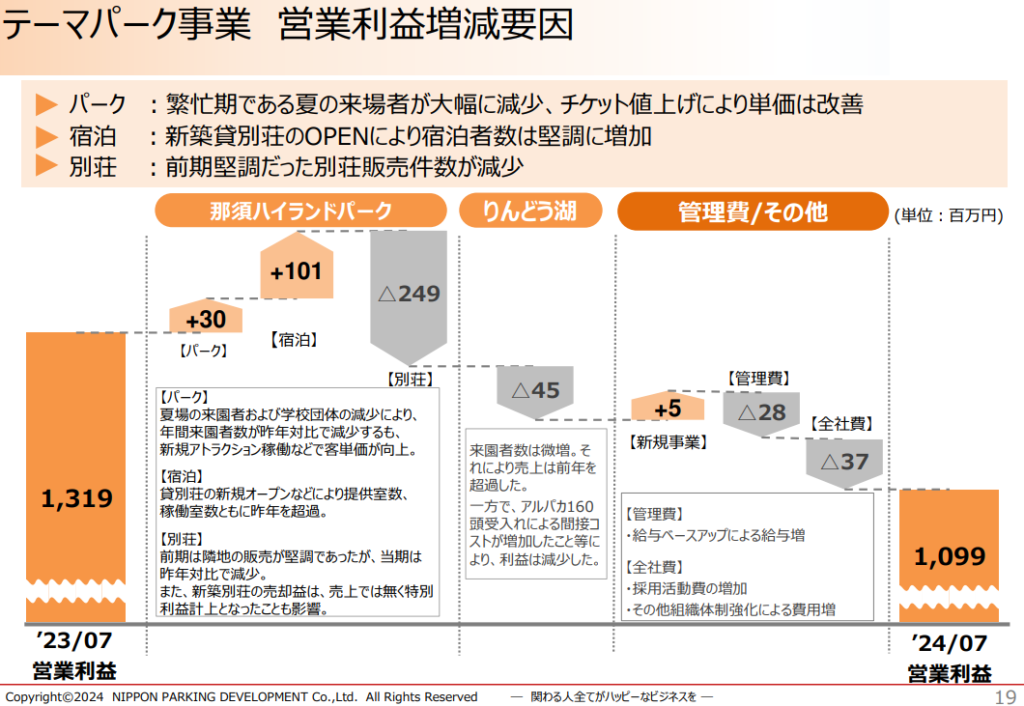

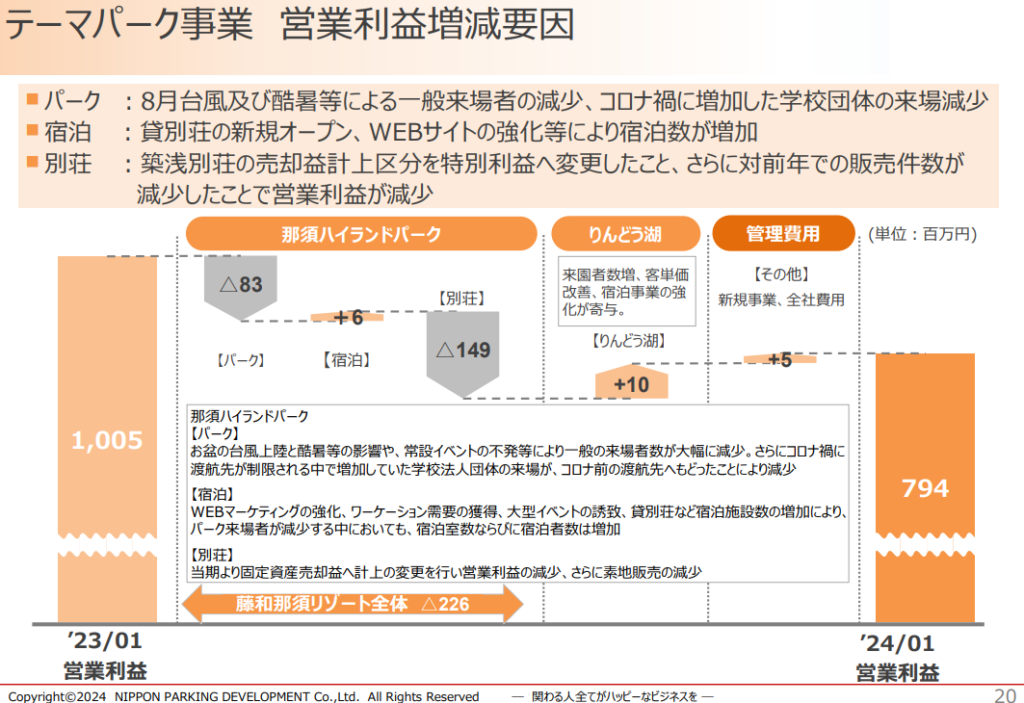

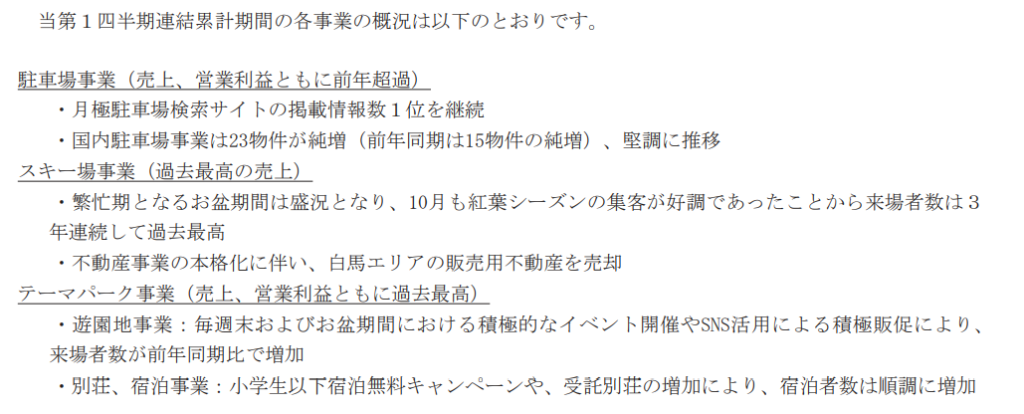

各トピックス詳細を紐解くと、駐車場事業・スキー場事業は問題なし。テーマパーク事業が減収・現役と気になるところだ。

テーマパーク事業の減収・減益は…

売上1.3%減に対し営業利益16.7%減と、2桁減が気になるところだ。

この減益要因のうち突出しているのが別荘販売事業だ。新築別荘の売却益が特別利益計上となったためだそう。あとアルパカ160頭受け入れの間接コスト増。動物の移動や受け入れはお金かかるよね…。全国の動物園や水族館はなみなみならぬ努力で維持されてるんだなとこういう時に思う。

新築別荘の売却益がなんで特別利益に?

調査するため2Q説明を紐解く。これによると築浅物件は「固定資産売却益」へ計上変更したとのこと。なるほど。固定資産ということは販売目的ではなく、賃貸や自社利用を目的だったということ。だから、利用客が気に入って買い取ってくれるケース…ってことかな。まぁトータルで利益がどこにつくかの違いなので、ここでの営業利益減は気にする必要はなさそうだ。

別荘の販売減の理由も確定

決算短信内に詳しい理由を発見したぞ。

別荘の管理運営、売買・仲介を行う別荘事業においては、前期既存別荘オーナーの隣地購入が堅調でしたが、成約が一巡したこともあり、別荘の販売件数は減少いたしました。

なるほど、一時的な需要だったということだ。であれば問題ないだろう。

2025/7期ガイダンス

次も最高売上、最高利益を更新予定だ。素晴らしい。純利益については前述したとおりなので、まったく問題ないだろう。

配当方針についても「毎期、増収・増益・増配を実施していく方針」ということでとても期待できる内容だ。ただこの成長が安定してきたなら、配当性向やDOEを定めるなりして方針の解像度アップに期待したいところだ。株価はそのほうが安定するだろう。

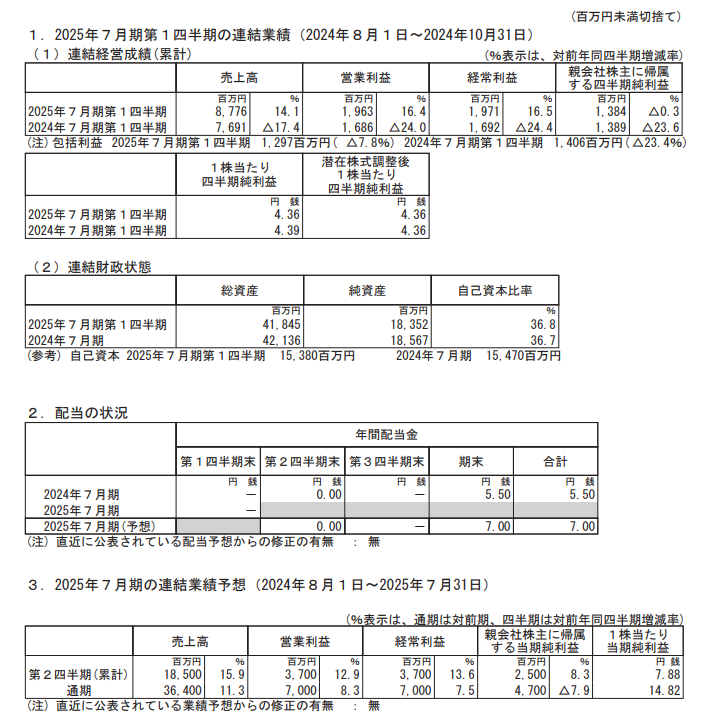

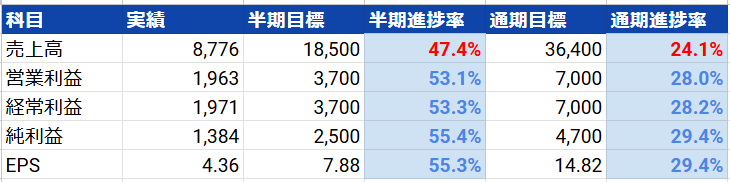

2025年7月期 1Q決算

さて株価下落の要因となった1Q決算にいこう。どうやら1Q、3Qは決算説明資料がなく短信のみのようだ。前年比を見る限りは非常に好調な滑り出しに見える。

目標進捗率で見ると…

売上がやや進捗が悪いように見えるが、各段階利益は順調だ。

セグメント別の状況

素晴らしい進捗だ。駐車場事業は前年より伸長、スキーとテーマパークは過去最高だ。売上がやや半期進捗率50%に満たないのは、駐車場が「堅調に推移」というこの部分が要因だろうか?

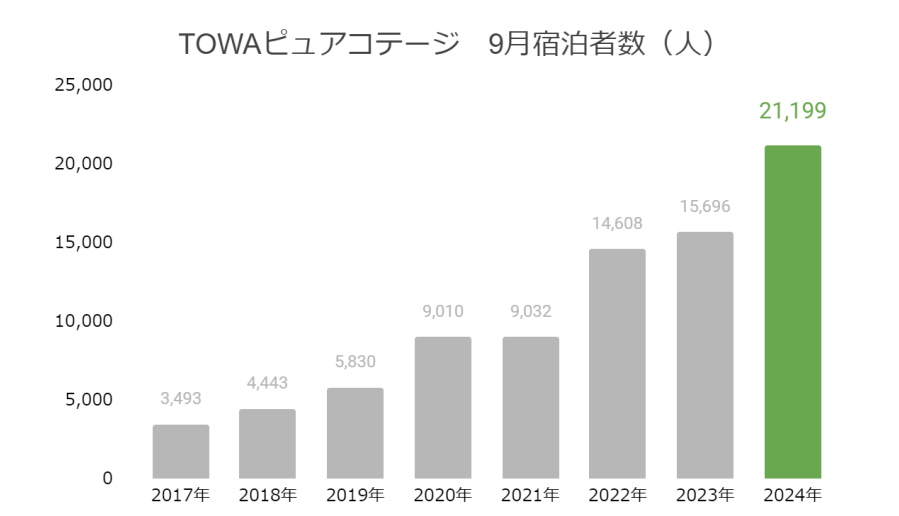

特に優待対象にもなっているTOWAピュアコテージは10月に過去最高宿泊というリリースもでてるほどだ。

ちょっと待ってくれ

これで株価が落ちたって…

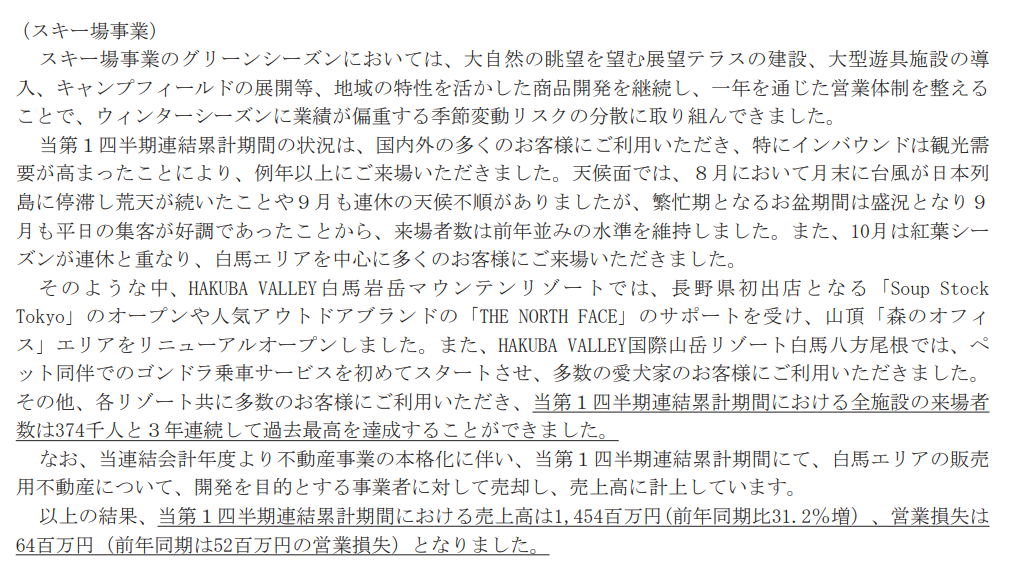

売上が上がるも営業損失が増えたスキー場事業

短信をすべて読んだが、ここ以外に特に悪材料はなさそうだ。売上が31%増なのに、営業損失は逆に拡大している。過去を紐解くとスキー場事業は毎期1Q営業損失を出している。

以上の結果、当第1四半期連結累計期間における売上高は1,454百万円(前年同期比31.2%増)、営業損失は64百万円(前年同期は52百万円の営業損失)となりました。

なぜスキー場事業は毎期1Q赤字なのか?

これはスキー場業界特有の固定費構造に理由がある。スキー場事業の1Qは8月-10月にあたり雪がなくグリーンシーズンと呼ばれる。いわゆる夏秋だ。

しかしスキー場はグリーンシーズンでも大きな固定費が発生する。

- 設備維持費

リフト・ゴンドラは使用しない期間でも定期メンテが必要。 - 人件費

従業員の雇用確保のため継続的な賃金が必要。 - 準備費用

次のスノーシーズンに向けた準備、点検、修理の費用が必要。 - 減価償却費

スキー場設備、建物の減価償却費は年間を通じて計上される。

これらの要因があり、グリーンシーズンの限られた収益では継続的に発生する固定費をカバーしきれず赤字になるのだ。その分をスノーシーズンで取り戻すってわけだ。また、継続的な設備投資がなければ競争力は維持できない。

ただしスノーシーズンも万全ではない。天候不順が続けば客足は遠のくというリスクもある。だからこそリスク分散のためグリーンシーズンにも力を入れているのだ。

ウィンターシーズンの業績偏重リスク分散としてのグリーンシーズン運営だ。

でもなんで赤字が広がった?

グリーンシーズンの入場者は過去最高。となると赤字が広がる理由は一つ、投資だ。

このあとに入場者数が過去最高と続く。

台風や天候不順がなければより伸びていただろう。

魅力的な投資内容

白馬にスープストックトーキョーを出店。そしてノースフェイスと協業しての森のオフィスエリアのリニューアルだ。ほかにもペット同伴のゴンドラサービスなども。

スープストックトーキョー

森のオフィス

時間がなくなってしまったので今日はここまで!

また見れくれよな!