連続増配株の配当方針を一覧にした記事が読みたぁ~い!

こんな(主に私の)声にお応えして、ポートフォリオに採用している連続増配株を対象に各社の配当方針を紹介します。

資料として、2023年4月時点の各社の決算説明会資料、中期経営計画資料を各所引用しました。資料上に配当推移が不足している企業は、IRBANKより推移グラフを引用しています。

記事を書いている私は…

- 2020年から投資スタート

- ポートフォリオ銘柄数は50前後

- ポートフォリオ含み益は40%前後

- 含み損銘柄は全体の1割以下を維持

※2024年1月時点のステータスです

目次

連続増配株17銘柄サマリーデータ

建設業

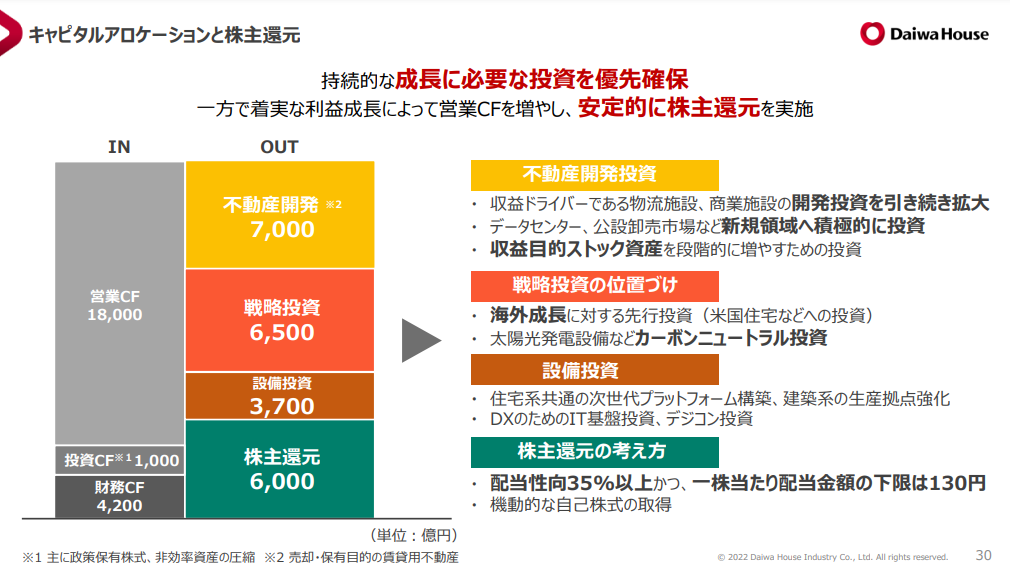

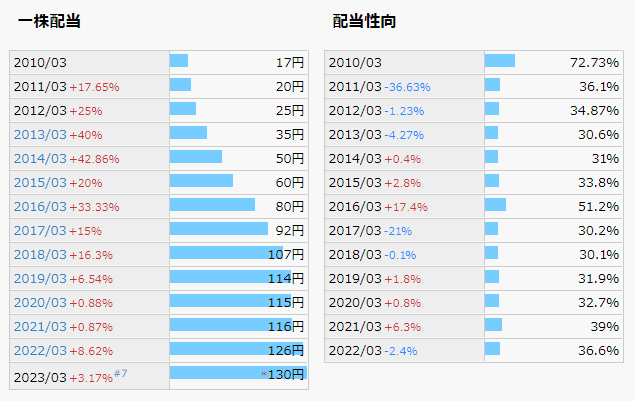

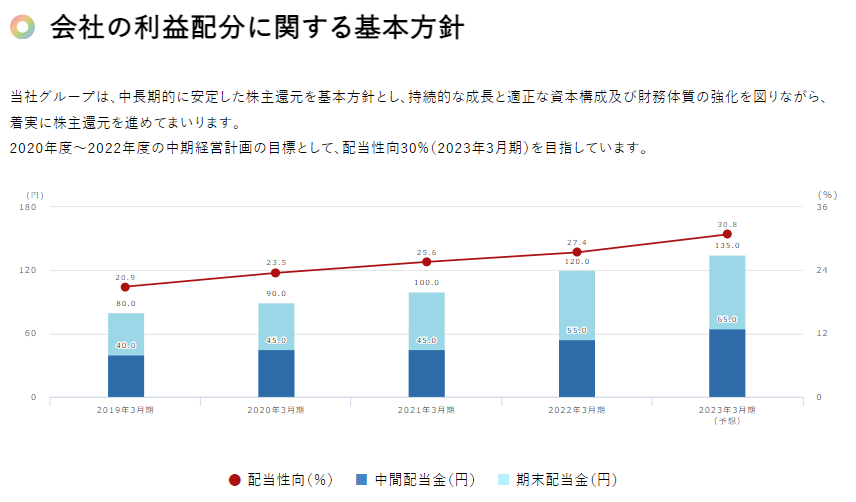

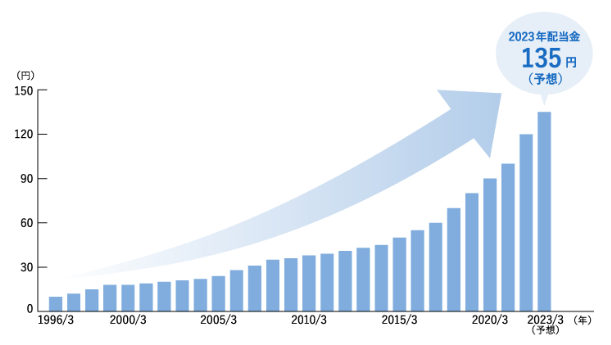

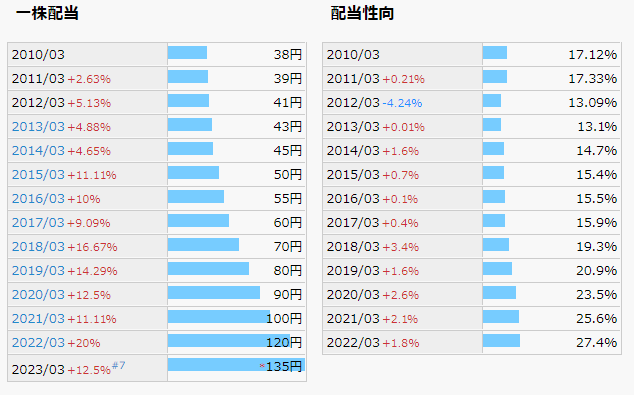

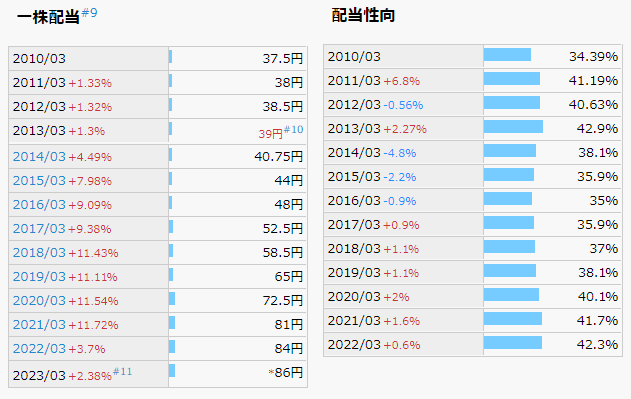

1925 大和ハウス工業

DATA

- 13期連続(2023年度)

- 2011年度から増配開始

- 配当性向35%以上

- 配当金下限130円以上

- これは23年度配当と同額

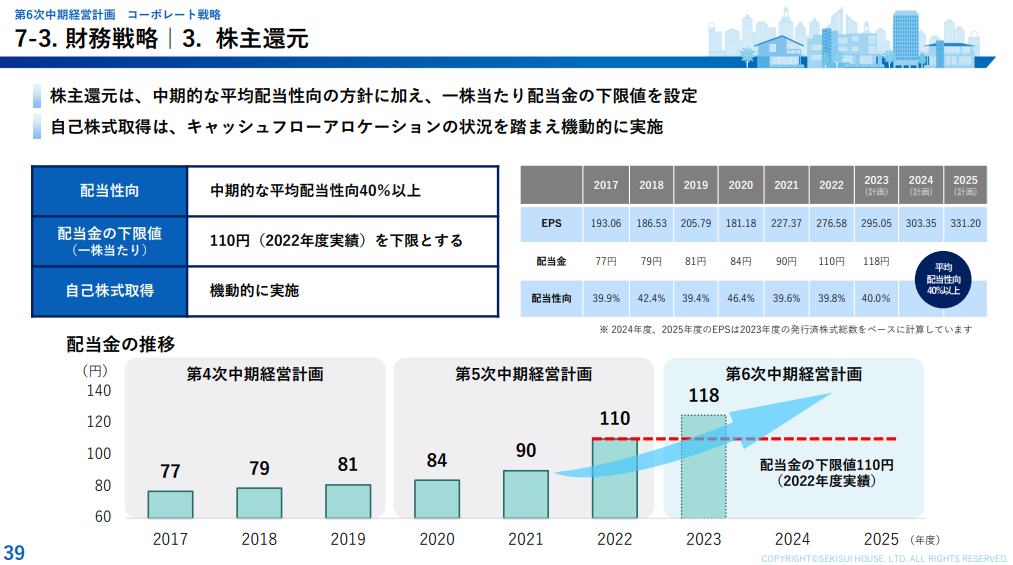

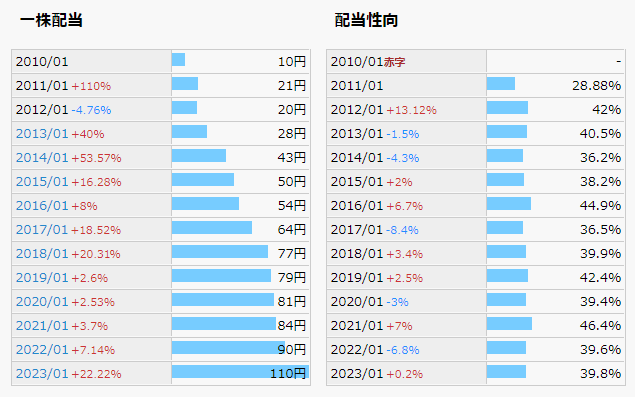

1928 積水ハウス

DATA

- 12期連続(2023年度)

- 2013年度から増配開始

- 中期的な平均配当性向40%以上

- 配当金下限110円

- これは22年度配当と同額

サービス業

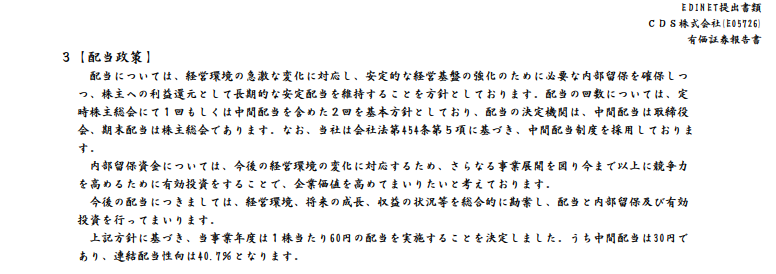

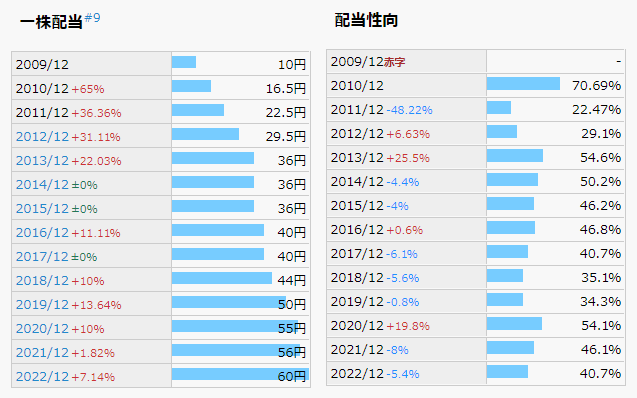

2169 CDS

DATA

- 6期連続(2023年度)

- 2018年度から増配開始

- 配当方針は中期的な安定配当を維持

- ただし決算短信しか出さないタイプ

- なのでちょっと不明瞭…

医薬品

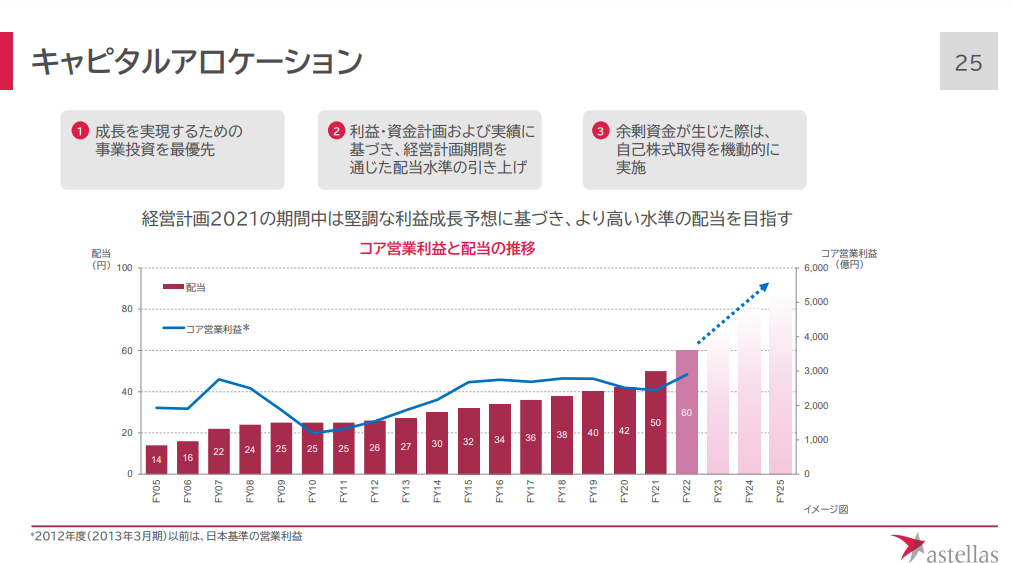

4503 アステラス製薬

DATA

- 11期連続(2022年度)

- 2012年度から増配開始

- 配当方針は不明瞭

- より高い水準の配当を目指すとあるのみ

その他製品

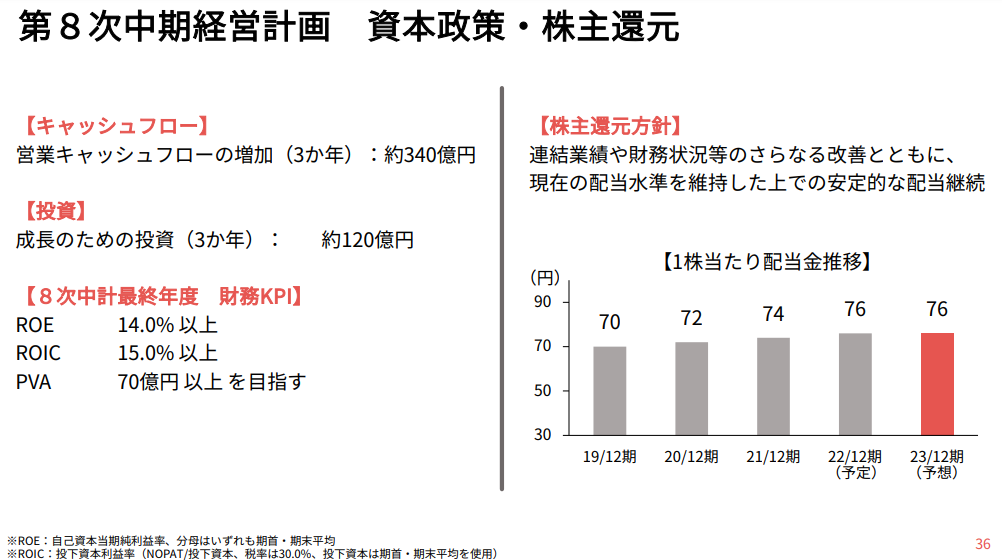

7956 ピジョン

DATA

- 10期連続(2022年度)

- 2013年度から増配開始

- 2023年度は配当維持

- つまり連続増配はストップ予定

- 配当方針は現在の配当水準を維持した上での安定的な配当継続

卸売業

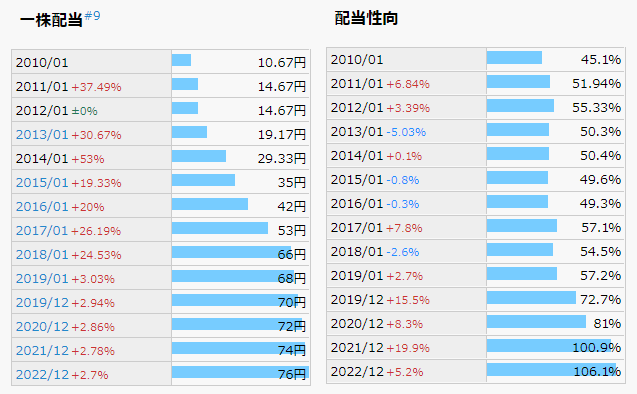

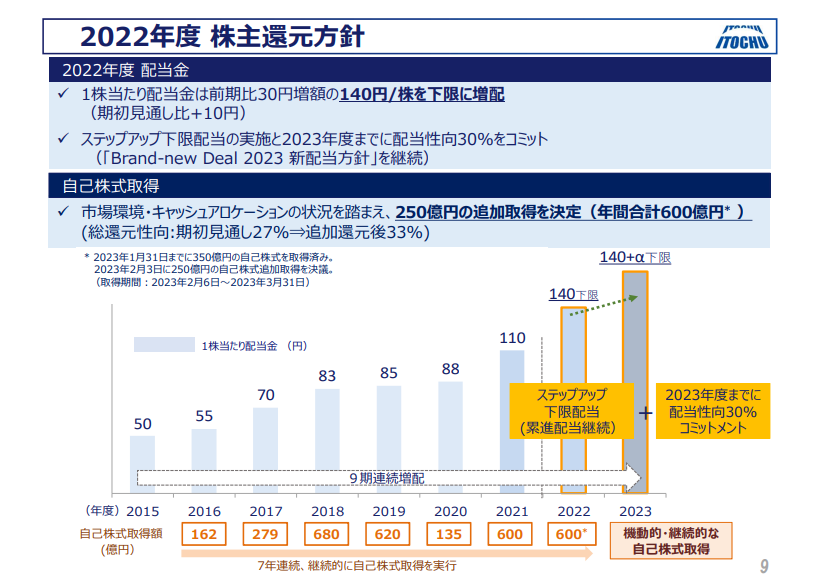

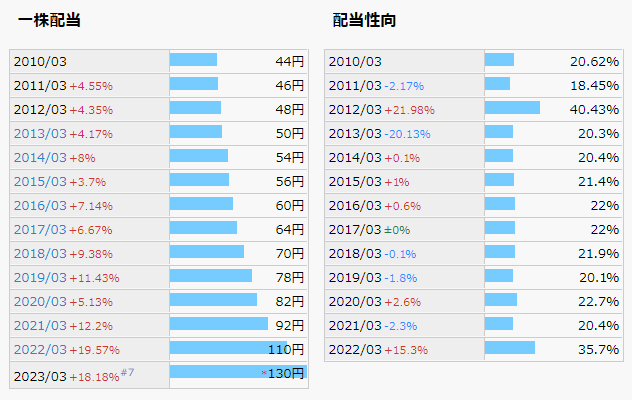

8001 伊藤忠商事

DATA

- 8期連続(2022年度)

- 2015年度から増配開始

- 翌2023年度も増配確約の方針

- 配当方針は配当性向30%

- 配当下限は2022年度は140円

- 翌2023年度は140+α円

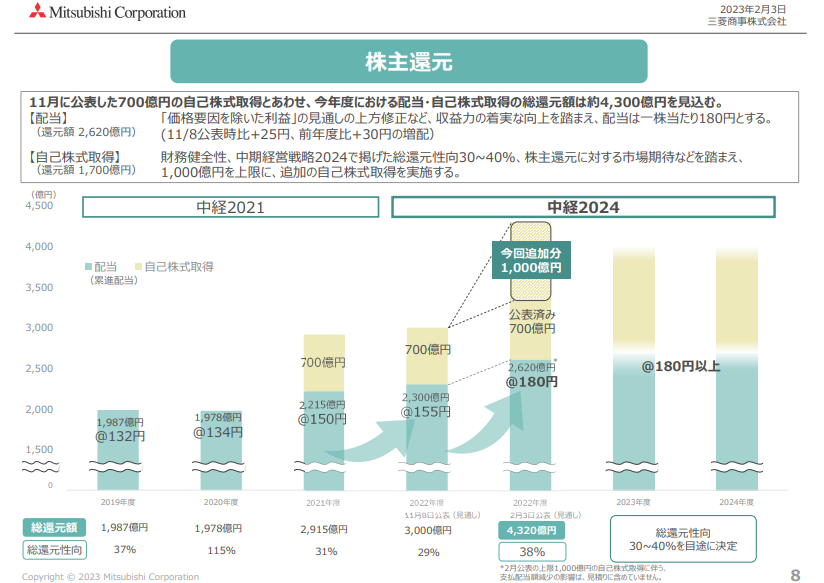

8058 三菱商事

DATA

- 7期連続(2022年度)

- 2016年度から増配開始

- 配当方針は配当性向30-40%

- 累進配当

その他金融業

8425 みずほリース

DATA

- 18期連続(2023年度)

- 2005年度から増配開始

- 配当方針は不明瞭

- 株主優待あり

- 2019/10/1に現社名に変更

- 旧名:興銀リース

8566 リコーリース

DATA

- 27期連続(2022年度)

- 1997年度から増配開始

- 上場が1996年度なので

- 上場以来ずっと増配ということです

- 配当方針は配当性向30%

- 株主優待あり

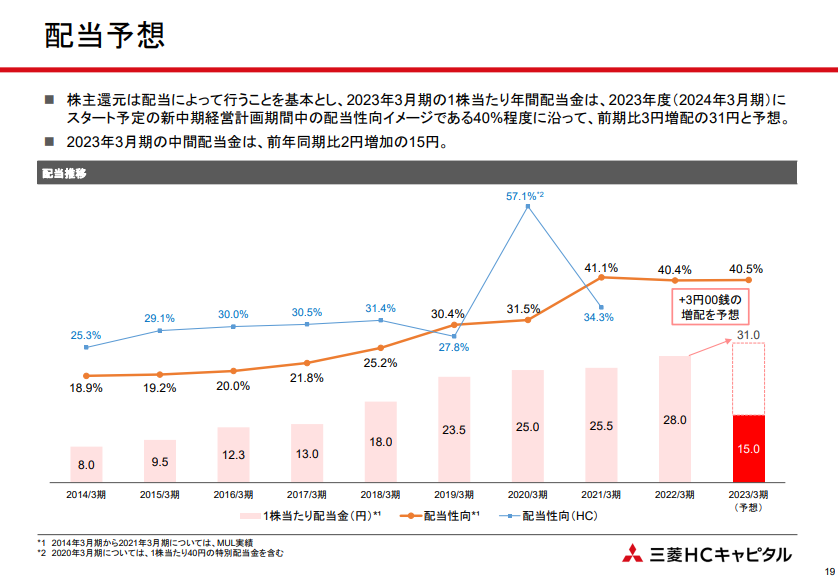

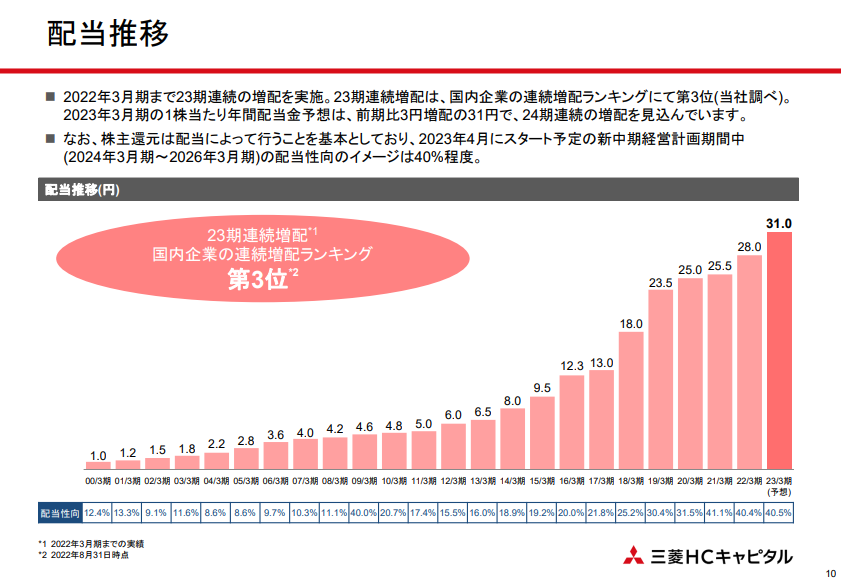

8593 三菱HCキャピタル

DATA

- 24期連続(2023年度)

- 1999年度から増配開始

- 配当方針は配当性向40%

保険業

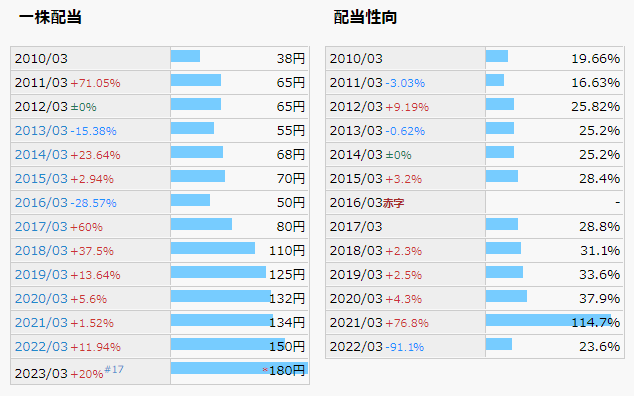

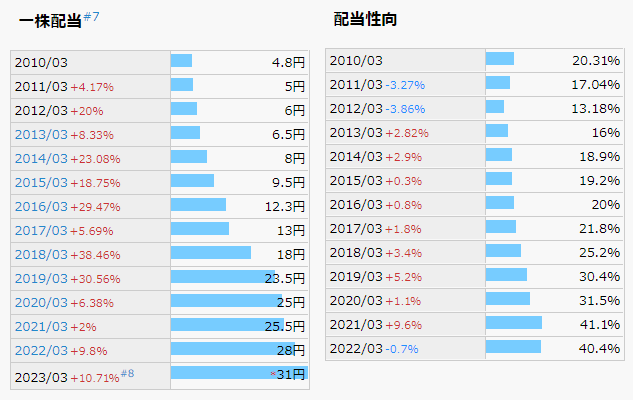

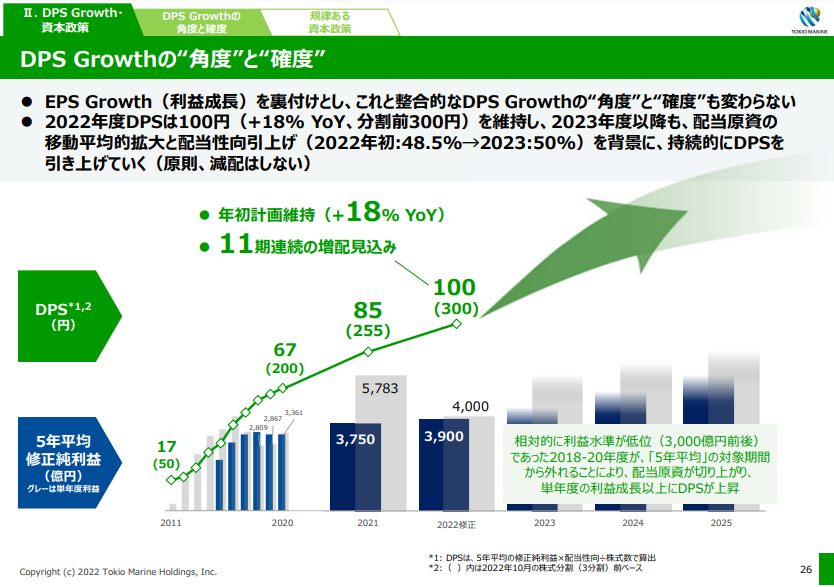

8766 東京海上

DATA

- 11期連続(2022年度)

- 2012年度から増配開始

- 配当方針は修正純利益(5年平均)の50%

- 原則、減配はしない

- IRBANK等では減配あるように見えるが

- 特別配当が実施されている為で

- 普通配当ベースで見れば連続増配

不動産業

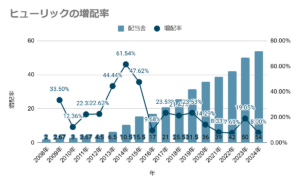

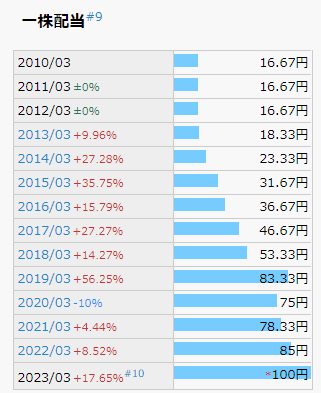

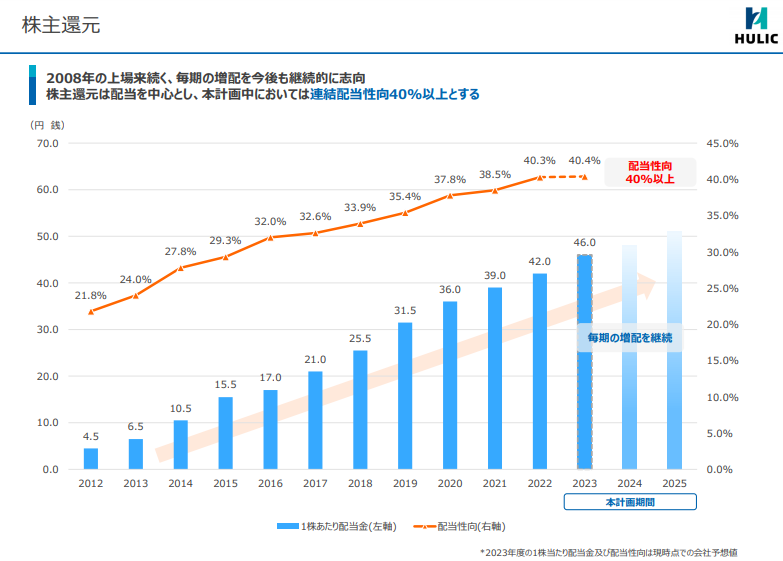

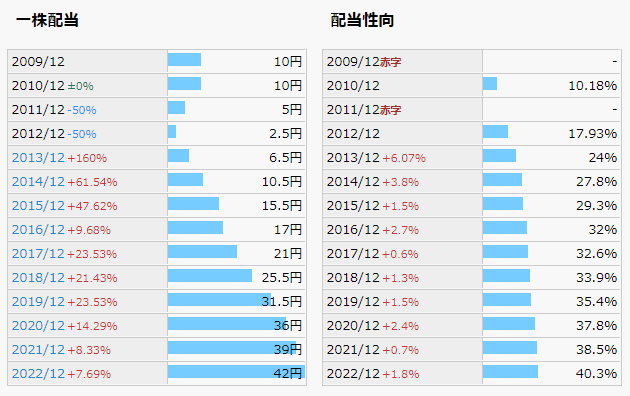

3003 ヒューリック

DATA

- 15期連続(2024年度)

- 2009年度から増配開始

- 上場が2008年度なので

- 上場以来ずっと増配ということです

- 配当方針は連結配当性向40%以上

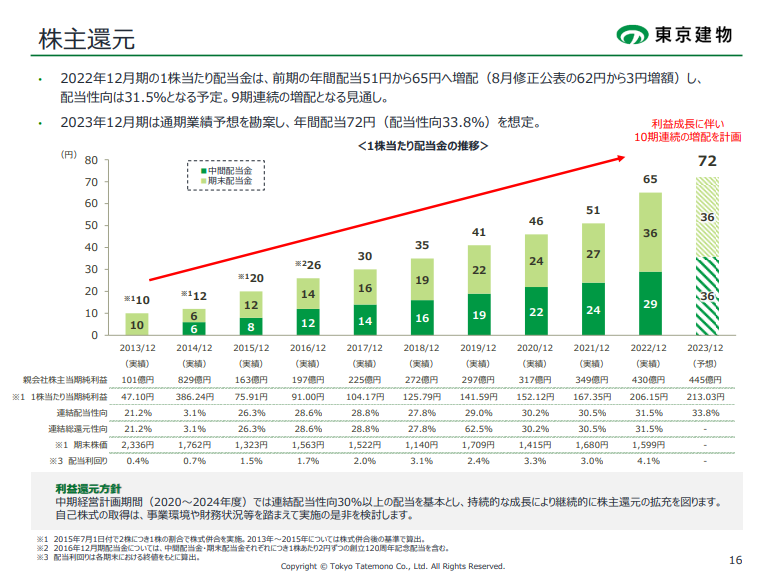

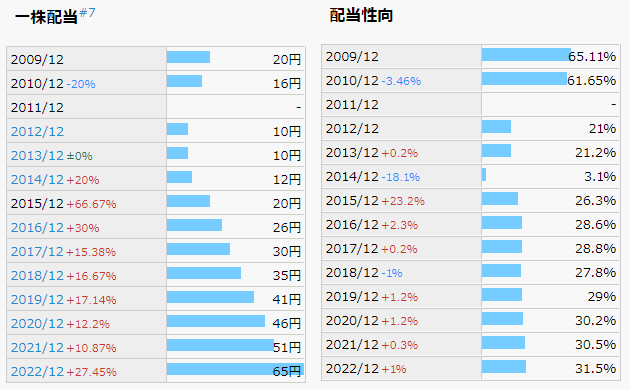

8804 東京建物

DATA

- 10期連続(2023年度)

- 2014年度から増配開始

- 配当方針は連結配当性向30%以上

あわせて読みたい

【今の利回りレアですか?】8804 東京建物

今回の銘柄は… 8804 東京建物です。 不動産業において売上高10位の企業です。同業種の高配当株では、8位に優待に定評のあるヒューリックもいます。 まずは結論からいき…

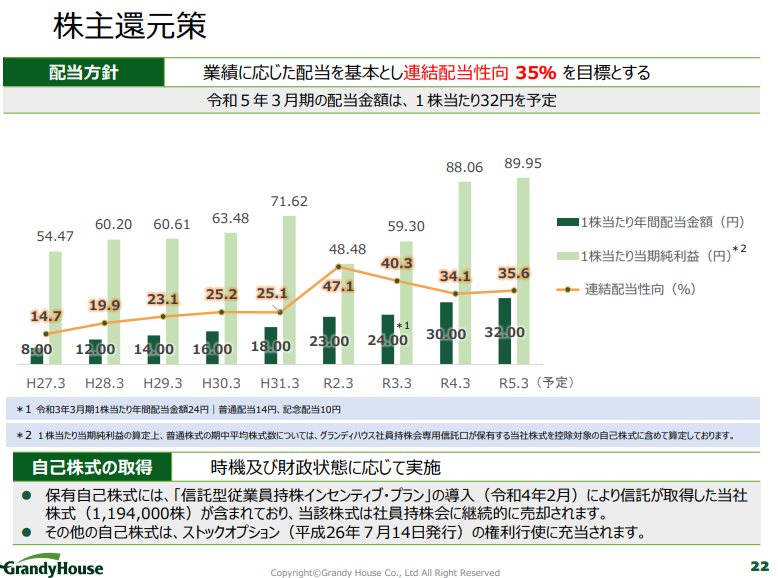

8999 グランディハウス

DATA

- 8期連続(2022年度)

- 2015年度から増配開始

- 配当方針は連結配当性向35%以上

情報・通信業

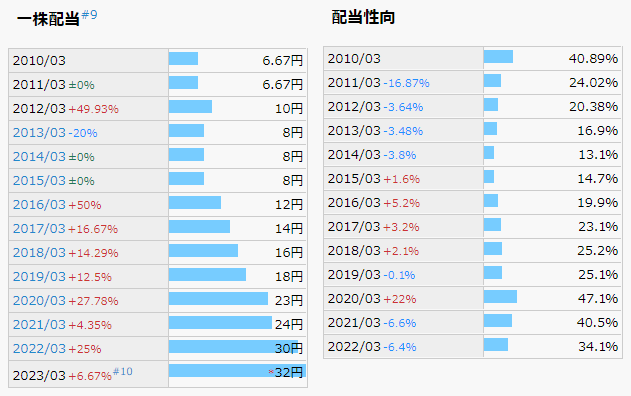

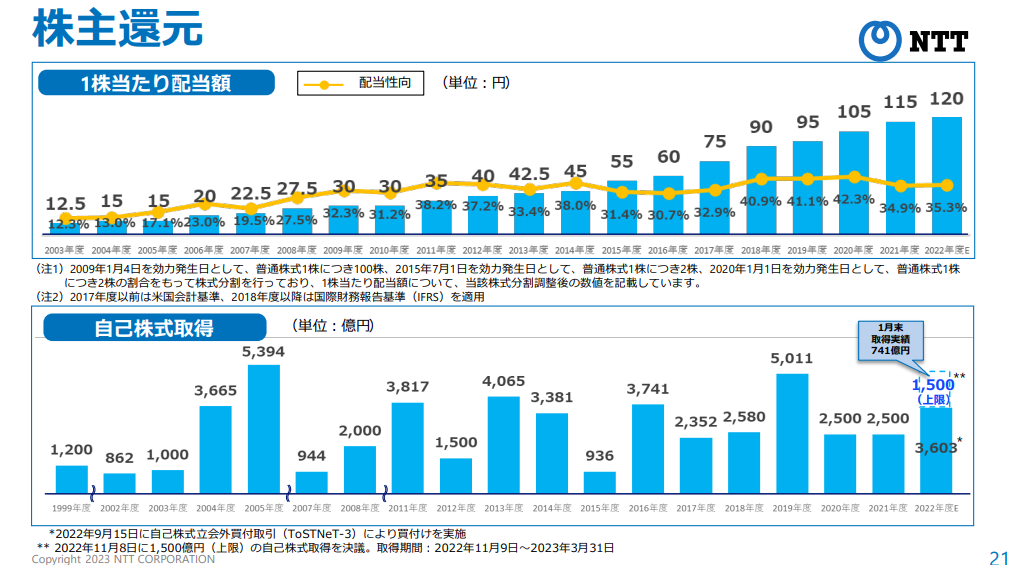

9432 日本電信電話(NTT)

DATA

- 12期連続(2022年度)

- 2011年度から増配開始

- 配当方針は不明瞭

- 継続的な増配の実施とあるのみ

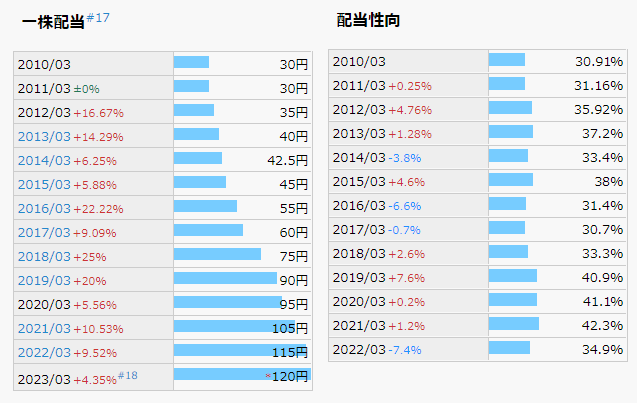

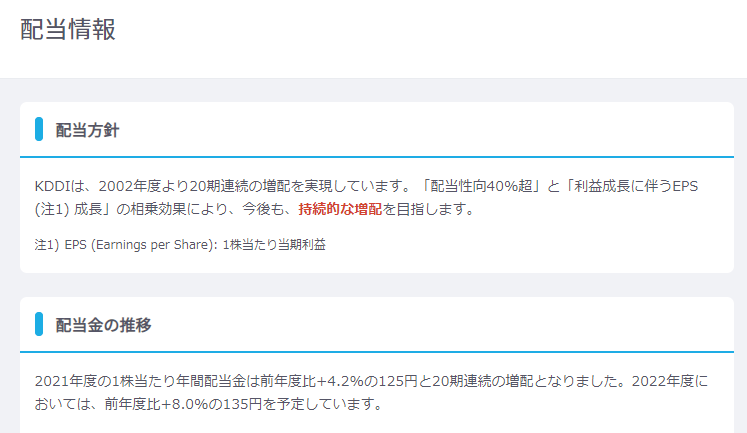

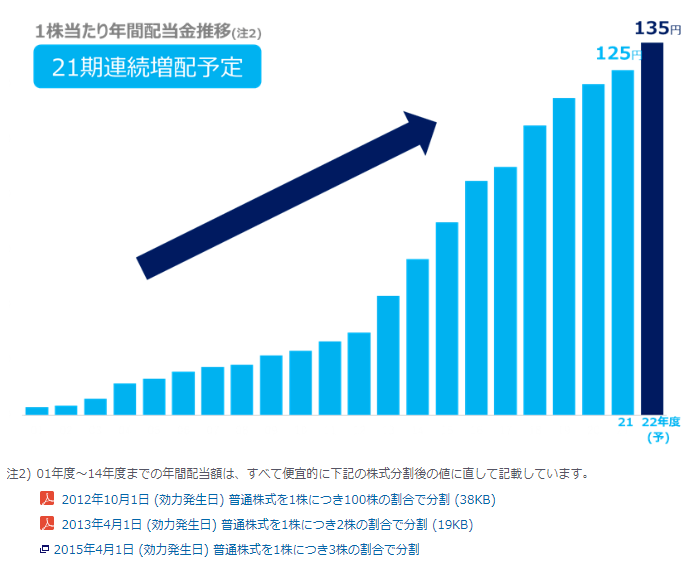

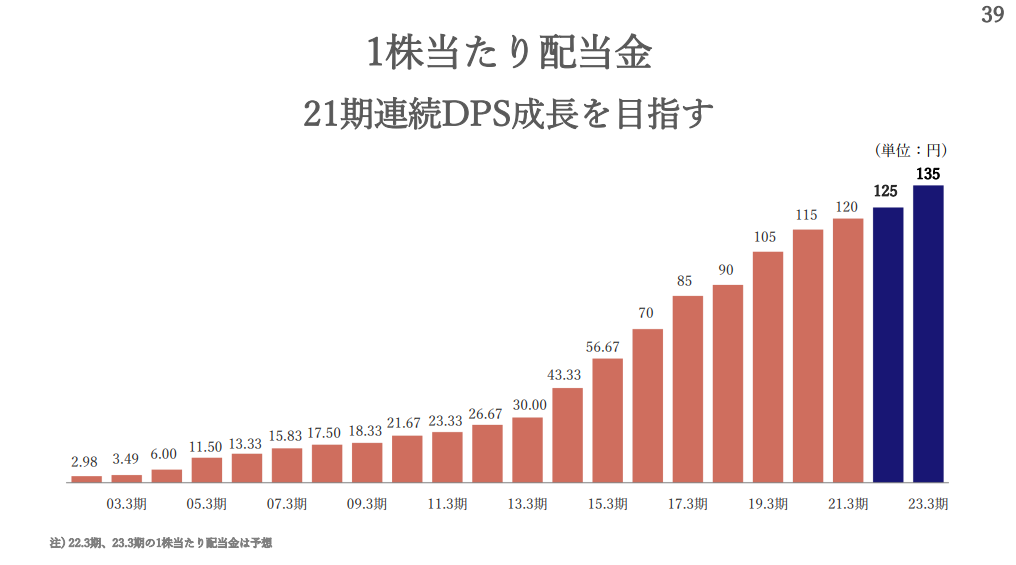

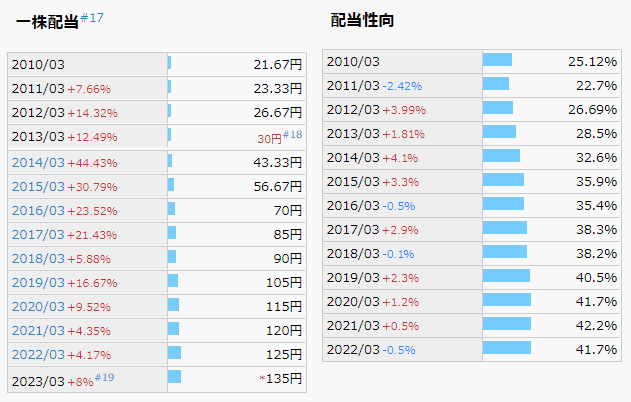

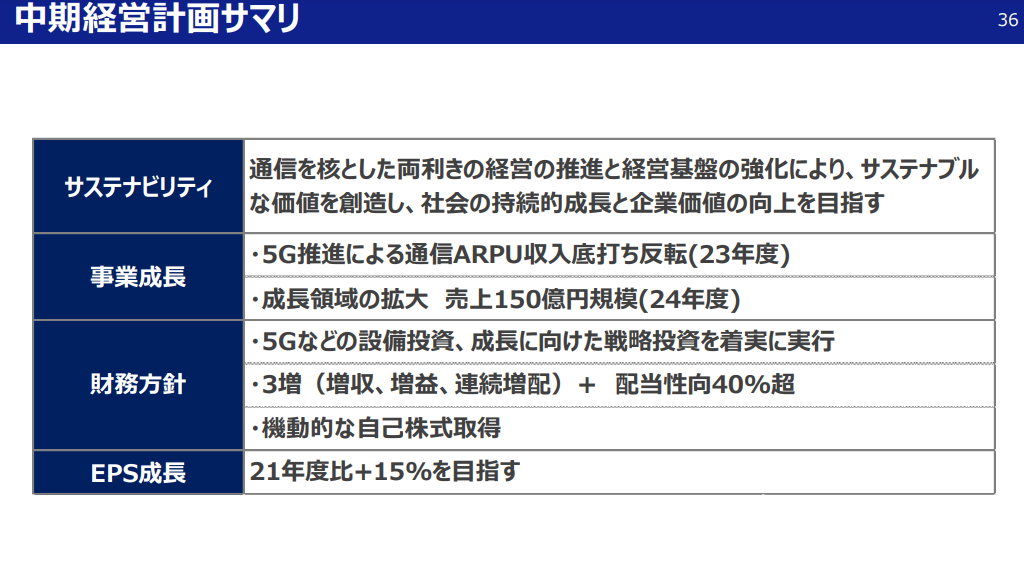

9433 KDDI

DATA

- 21期連続(2022年度)

- 2002年度から増配開始

- 配当方針は配当性向40%超

9436 沖縄セルラー電話

DATA

- 21期連続(2022年度)

- 2002年度から増配開始

- 配当方針は配当性向40%超

連続増配株は安値で購入してこそ真の価値を発揮します

連続増配株は長期保有することで価値を発揮します。長期保有の秘訣は、できる限り安く購入することにあり。

あわせて読みたい

【超初心者向け】高配当株の購入タイミングを解説します

高配当株投資初心者は、どのタイミングで株を買えばいいの?リスクを最小限にする方法を知りたい 高配当株投資は、無理に売却益を狙う必要がなく、確実に配当金をもらえ…