こんにちはー!

高配当株分析官のMJです。

😉Twitterやってます。高配当株ネタを毎日ツイートしてますので、ぜひフォローお願いします。

私は高配当株の分析にIRBANKを利用しています。

IRBANKでは過去10年程度の主要指標が一覧できるためです。

- IRBANKでかんたん分析

- 決算資料などで詳細分析

この2段階を踏むことで、ダメな銘柄をふるい落とし、効率的に分析を進められるという訳です。

😉同様の手法を採用している方も多いのでは?

ただし保険業の場合は

- IRBANKでの表示項目が変わり

- IRBANKでの評価基準も変わるので

今回はIRBANKで保険業をどう分析すればいいか?

分かりやすく説明していきます。

😊わかりやすさ日本一を目指してます!

【結論】保険業でのIRBANK分析

分析に使用する項目は?

結論からいきましょう。

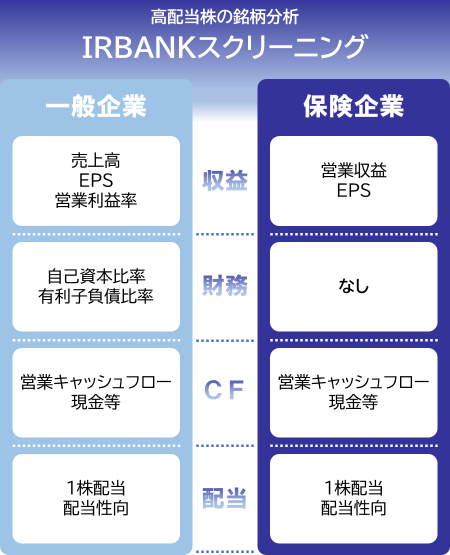

下記は、IRBANKでの採用項目の違いです。

ポイントは以下の通りです。

- 売上高の代わりに、営業収益を採用

- 営業利益率はナシ

- 自己資本比率はナシ

- 有利子負債比率はナシ

🤔さて、な~んでこんなに違うのか?

各項目の評価基準は?

では各項目での評価基準、

そして課題を洗い出していきましょう。

😉根の深い課題たちなので、詳細は後半で!

①経常収益

保険業には売上高・営業利益率がない為、

経常収益で評価します。

見るポイントは売上高と同じです。

- 右肩成長か

- 右肩でない場合、長期的に成長方向か

- 一時特需はないか(=継続できない)

そして課題は次の通りです。

- なぜ売上高・営業利益は評価外?

- 経常収益とは?

🤢経常って言葉自体が、どんな意味だから類推できないよね…

②EPS(1株あたりの利益)

EPSとは、我々株主の持つ1株あたり、

どれだけの利益が出ているか?

という指標です。

投資の神様と言われる、ウォーレンバフェット。

彼もこの指標を重要視しています。

- 右肩成長か

- 右肩でない場合、長期的に成長方向か

- 一時特需はないか(=継続できない)

😉ここは一般企業と変わりません

③自己資本比率・有利子負債比率

こちらは保険業においては、

IRBANKで見る意味を為しません。

まずは全項目の評価基準を先に紹介し、

後半で詳しく説明しましょう。

- なぜ自己資本比率・有利子負債比率は評価外?

😅まぁIRBANKで見てもしゃーないって話なんだけど…

④営業キャッシュフロー

1年間で稼いだ現金を示します。

なら営業利益と同じでは?

というと…

- 営業利益は受注時カウント

- 営業CFは入金時カウント

と計上タイミングが異なります。

個人の買物と異なり、

企業間では月次で請求をまとめ、

1-2か月後にまとめて払うことが多いです。

例えば、A社→B社に商品を販売した時、

納品は1月、支払は3月になったりです。

営業利益は1月の段階でカウントされますが、

営業CFは3月の段階でカウントです。

つまり商品が売れても、すぐにはお金は入りません。

その間に無理に商品を作りすぎれば、

手元のお金がなくなって倒産します。

なので、営業キャッシュフローとは、

稼ぎが本確定するタイミングの指標なのです。

- 過去赤字なし

- 右肩成長

- 安定成長

😉会社に入るお金が確実に黒字なら安心だよねって話

⑤現金等

現金等は、手持ち現金+銀行預金です。

利益余剰金から、在庫商品などのお金ではない資産を除いたものになります。

現金はあればあるほど安心ですが…

・事業成長のため適度に投資に回すこと

・そして適度に株主に還元すること

このバランスを採れている企業こそ、

長期的に安定した企業と言えるでしょう。

- 右肩成長

- ため込みすぎてないか?

😉こちらはどの業種も同じ考えですね

⑥1株配当

1株でもらえる配当金です。

企業それぞれに配当の方針は異なります。

特に多くみられるのは、

配当性向○%を目安に…という方針です。

まず大事なのは減配しないことです。

利回り4%で購入した株が減配した3%になってしまったら?

それでは安定した長期投資とは呼べません。

給料が突然減給されたら、とんでもないショックですよね。

なので私の理想方針は「減配しない」「配当金が増えていく」この2つです。

そしてこの方針を評価基準に変えると次の通りです。

| 連続増配(5年以上) | |

| 連続増配(5年未満) | |

| 累進増配(増配or維持) | |

| 減配あり(過去6年以上前) | |

| 減配あり(過去5年以内) |

⑦配当性向

会社の利益の何%を配当に回しているか?を示す指標です。

中には100%を超えている企業もいますが、

当然それは続きません。

いつか枯渇すれば、倒産を迎えるのみです。

私にとっては

「長期的に配当金が増えていくこと」

こそが重要です。

であれば、十分に配当が増えていく余地があること、が大事です。

さらに理想を言えば、

・事業の利益が年々成長

・配当金も年々増額

・結果的に配当性向が一定のまま

という状態です。

こうなれば、10年、20年後の資産成長へ大きな期待を寄せることができます。

| 30~50% | |

| 30%未満 | |

| 50~70% | |

| 70%以上 | |

| 100%以上 |

😉利益成長と配当性向成長を見比べるのは大事です

【課題】保険業でのIRBANK分析

では続いて、ここまでに出た課題を振り返りましょう。

- なぜ売上高・営業利益は評価外?

- 経常収益とは?

- なぜ自己資本比率・有利子負債比率は評価外?

なぜ売上高・営業利益は評価外?

保険業には売上高・営業利益という項目がない為

具体的な例を見ていきましょう。

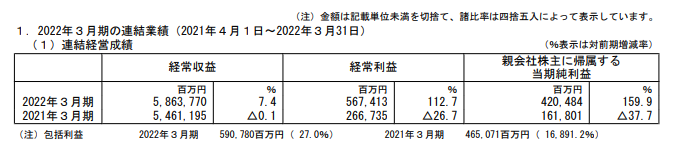

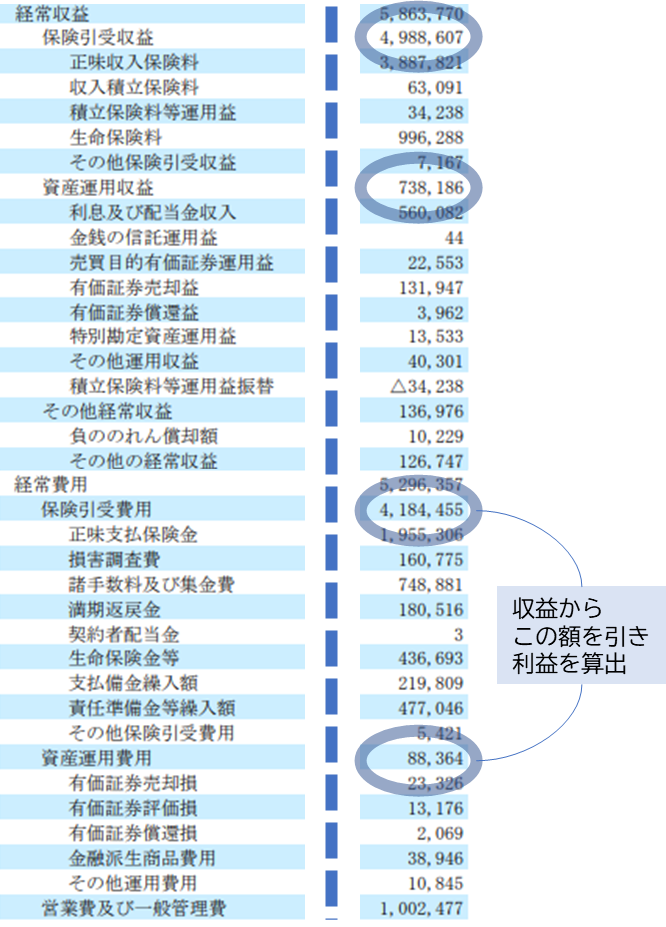

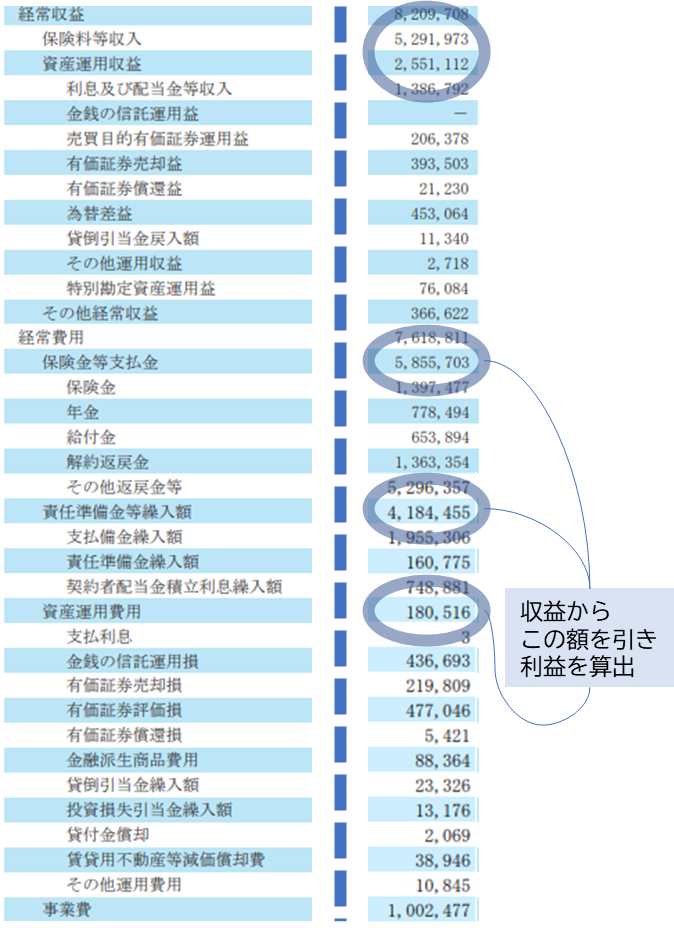

次の図は一般企業と保険企業の決算資料です。

上が保険業、下が一般企業です。

全然書き方が違いますね。

売上高・営業利益がなく、経常収益から始まる。

😂初めて見た時、私はさじを投げました笑

なぜ項目がないの?

それはモノの仕入れがないためです。

一般企業→モノを仕入れてモノを売る

保険企業→お金を集め、有事にお返しするサービス

つまり、金融サービスなんですね。

ちなみに、保険業は金融業の1種です。兄弟は銀行と証券。

売上高・営業利益でなく、経常収益という形で各種資料を記載するように、

法律上もそう定められています。

😉金融業全般、この形式なのです

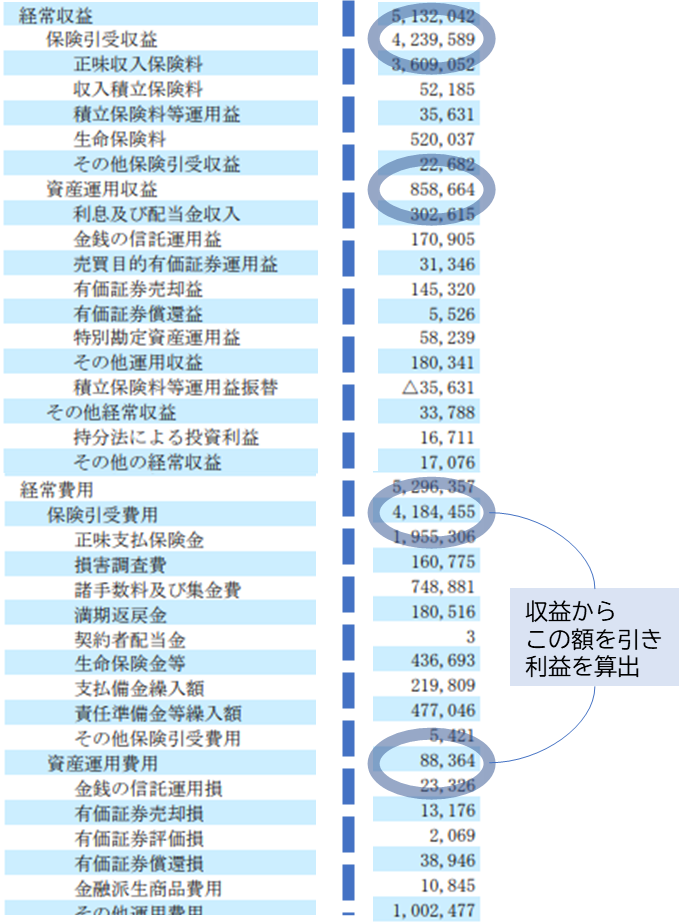

経常収益とは?

では続いて、経常収益について。

保険業においては、

保険業で得た利益+資産運用で得た利益です。

銀行もそうですが、

金融業は本業+運用で利益を出します。

保険会社の中には、

・本業では利益マイナス

・運用では利益プラス

・最終的に利益プラス

なんて会社もあります。

稼ぐ力の指標として

売上高・営業利益率で分析したいことは「稼ぐ力」です。

この2項目は保険業には存在しませんが、経常収益は十分その代役を務められる項目ということです。

😉さらに深く知りたい人向けに、後半でもう少し説明します

なぜ自己資本比率・有利子負債比率は評価外?

結論:正確な状態を表して

保険業の場合、預かったお金を有事に支払う必要があるため、

必ずそのお金を取っておくよう法律で定められ、

かつ監視されています。

また天変地異などの不測の事態に備えての

監督もされていて、

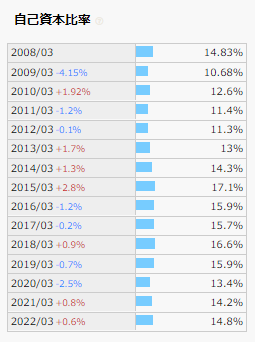

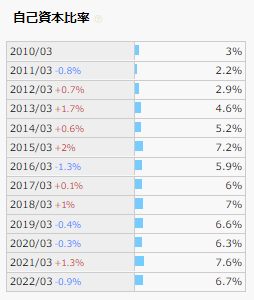

国内の保険トップ企業の自己資本比率を見てみると、みな20%以下です。

一般的には、

自己資本比率が低い=倒産リスク大です。

こんなに低ければ買わないのがセオリーですが…

😥なら保険銘柄買えないということになってしまう??

保険業、それは分析初心者に立ちはだかる難敵

ここまでが初心者がぶつかる「あるある」ですね。

でも保険業の恐ろしい所はここからです。

決算資料を読み進めれば読み進めるほど謎が出てくる…。

専門用語の多さも恐ろしい点ですが、資料の後半やウェブサイトに用語解説が置かれているのでまだなんとかなります。本当に恐ろしいのは書いていない前提知識を求められることです。

なのでまずは保険業とは何か?から説明していきます。

安心してください。本記事は超初級です。

- 難しい言葉は使いません

- 情報量は最低限にしつつ

- 適切なポイントは抑えます

😊それでも分からないことがあれば、ツイッターでいつでも質問ください!

保険業とは?

- 保険業とは?

- 保険業の資産運用とは?

- 保険業の収益はどのくらい?

➊保険業とは?

保険業は、銀行の仲間です。

銀行・証券・保険、これらまとめて金融業です。

なぜ保険業が金融業に?

それは保険もお金を融通するサービスだからなんですね。

3種の業務をシンプルにしてみましょう。

- 銀行→お金を預かります

- 証券→株式売買を仲介します

- 保険→保険を引き受けます

ね?なんとなくイメージついてきましたか?

改めて、保険業とは?

そして金融業は以下の2つを主業としています。

- 金融に関わるサービス等を販売すること

- このお金を貸出や投資等で運用すること

保険業で言えば…

ひとつめが保険引受、ふたつめが資産運用です。

つまり保険業とは

保険+資産運用

なんですね。

❷保険業の資産運用とは?

保険業には売上がないの?

もちろんそんなことはありません。

保険契約をしたら、保険料をもらいますので、

一般企業の売上高=保険業の保険料です。

😉保険契約後、お客さんに支払ってもらう額面です

でもその保険料が資料ごとに違っている…

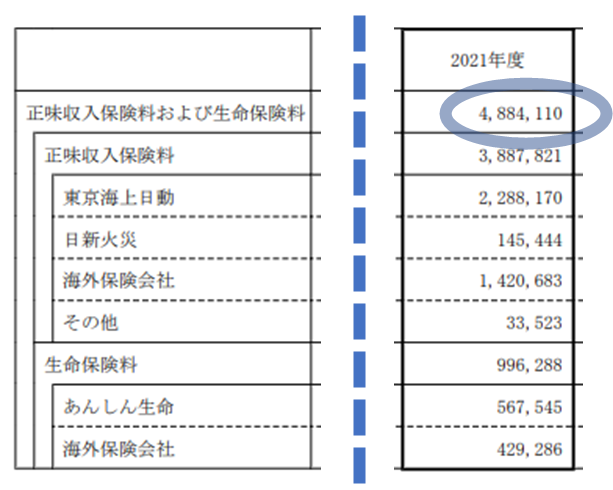

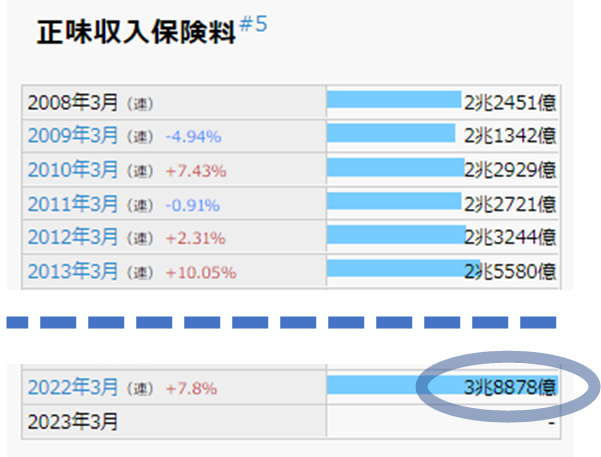

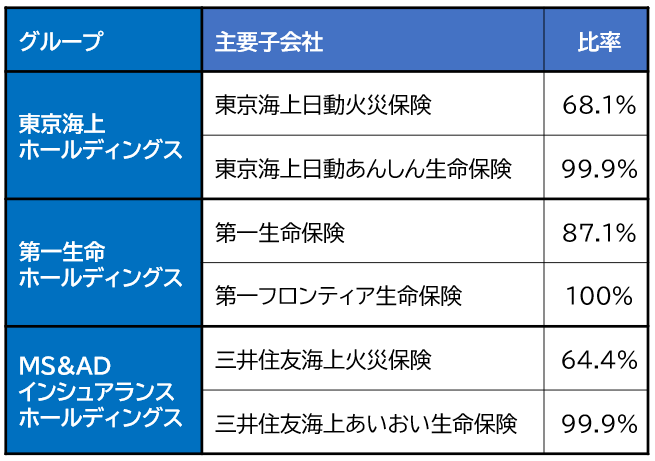

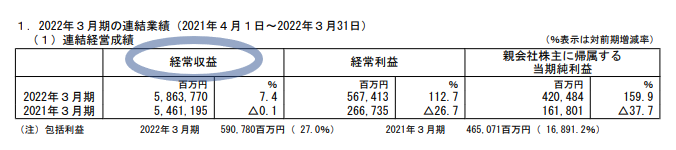

東京海上ホールディングスの2022/3決算を例に

- 決算短信

- 決算記者会見資料

- IRBANK

の順に並べてみました。

ね、マルをつけた箇所の金額が違いますよね?

改めて一覧にしてみると…

| 資料 | それっぽい名称 | 金額 |

|---|---|---|

| 決算短信 | 保険引受収益 | 4兆9986億円 |

| 記者会見資料 | 正味収入保険料 および生命保険料 | 4兆8841億円 |

| IRBANK 2022年3月 | 正味収入保険料 | 3兆8878億円 |

なんと数字も名称も違う!

まさに初見殺しです。

😅初めての分析時、ここも挫折pointでした…

この謎を紐解いてみよう

実は決算短信が全網羅しているバージョンで…

記者会見資料やIRBANKは、

決算短信の一部を抜粋してるんですね。

となると問題は、どれを見るべきか?ですね。

😘それは後半の解決編で!

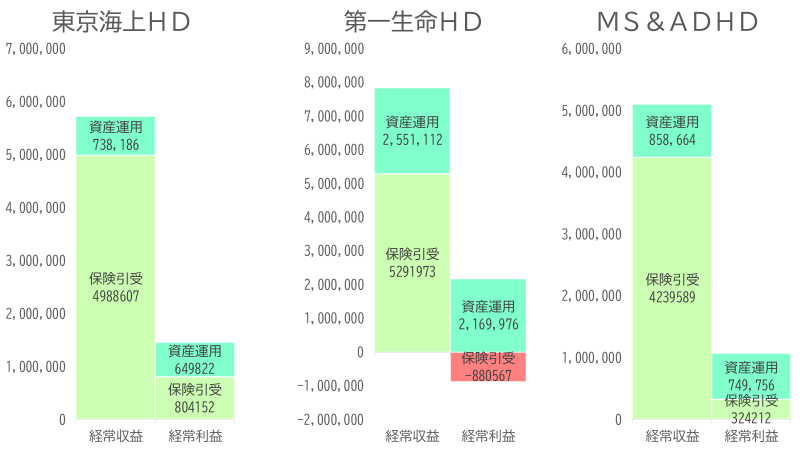

では機関投資家としての保険業を見ていきましょう。

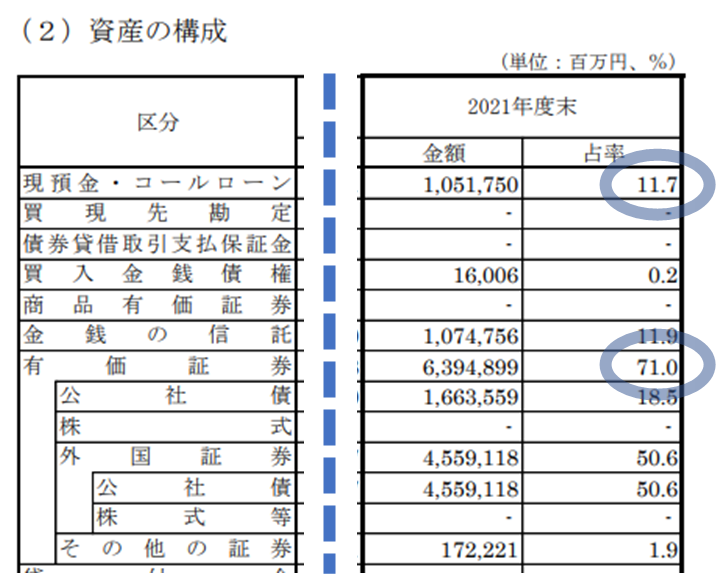

資産運用の規模感は?

さて企業の資産のうち、どれくらいを運用に回しているのか?

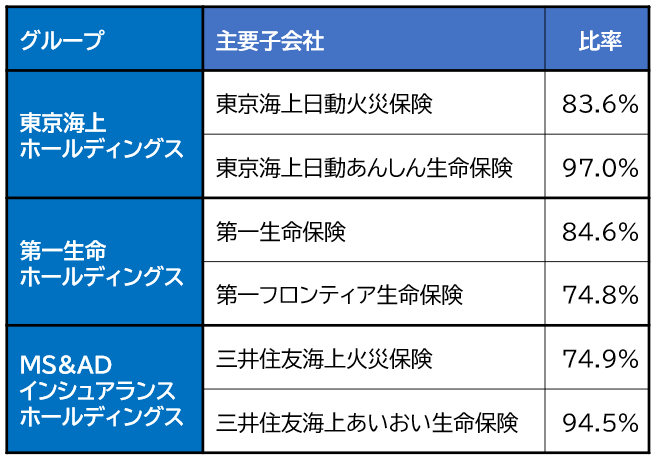

先に挙げた3大ホールディングスの主要子会社を見てみると…

なんと各社7割以上が有価証券に。

初めて見た時は衝撃でした…。

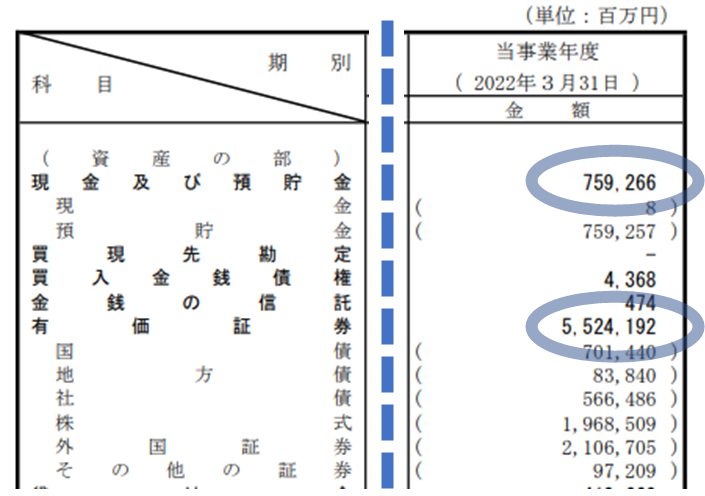

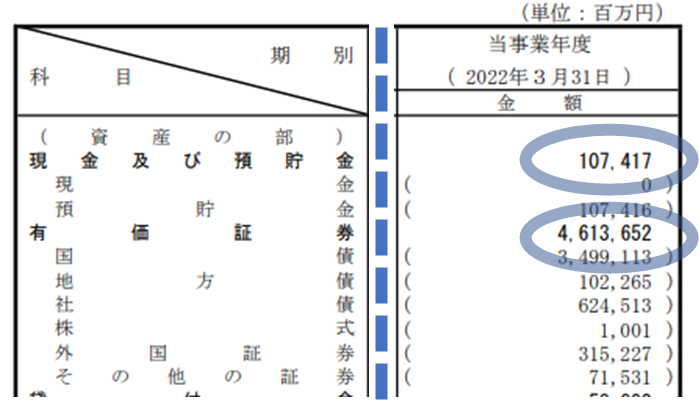

資産運用の内訳は?

有事には換金して保険金として支払います。

そのため、債券の保有比率を高めています。

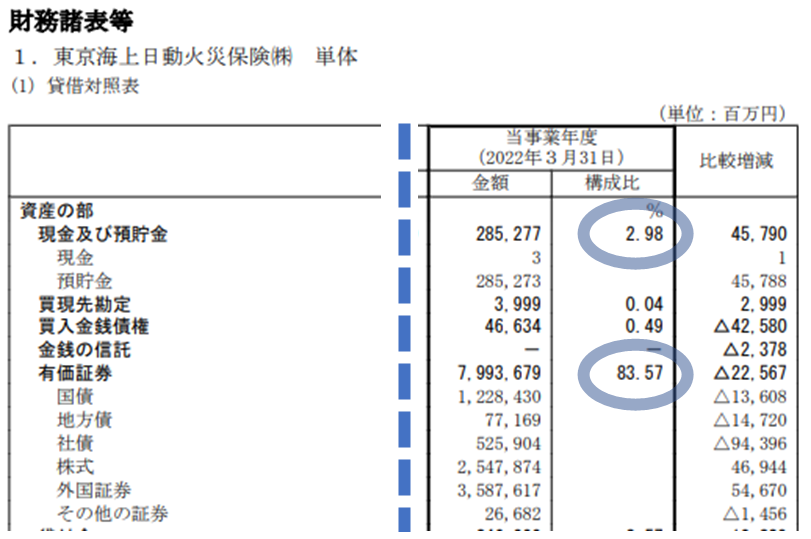

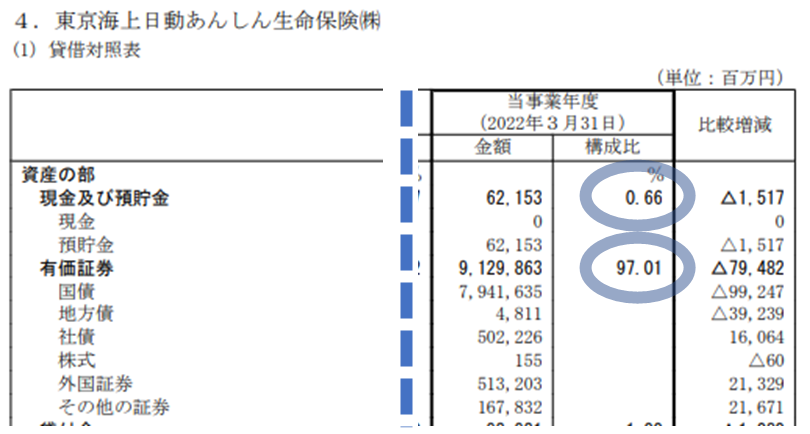

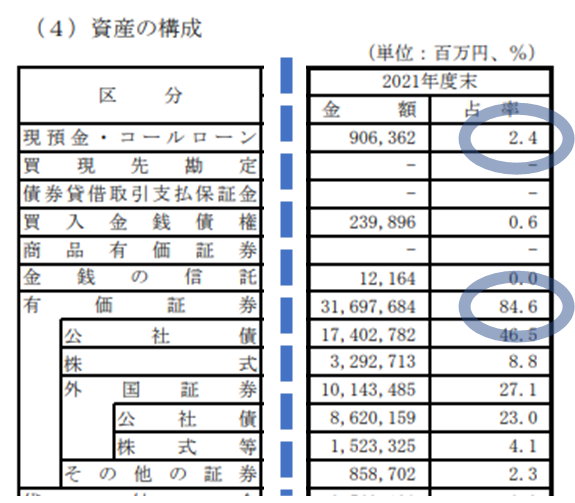

賃借対照表の有価証券から「株式」を除外し、ざっくり比率を出すと以下の通り。

既に債券100%の企業もあります。

100%でない所は株式を持っている訳ですが、古くからの商習慣で、他社と株を持ち合う、ということをしてきました。

もちろん株式の方が利回りは高いのですが、その分様々なリスクを抱えます。ましてや元々が運用目的でない株式であればなおさらです。

近年はこの状態を解消しようと、各社徐々に売却を進めているところです。よって将来的には債券100%に近づいていくでしょう。

❸保険業の収益はどのくらい?

各社経常収益を見ると下記の通り。

兆です。バカでかいですね…。

ではここで改めて保険業の収益を分解してみましょ!

経常収益ってなに?

保険業は「売上高」ではなく「経常収益」ですが…

じゃあ経常収益とは何か?

保険収益+運用収益のことなのです。

じゃあ続いて、経常収益、それから経常利益について、保険でどのくらい稼いでいるか?運用でどのくらいで稼いでいるか?内訳を紐解いていきましょう。

経常収益・経常利益を分解すると…

各社、経常収益・経常利益を並べてみました。

そして資産運用・保険引受での積み上げてみると、上記の通り。

(営業費及び一般管理費などは含めてません)

収益でみると保険の内訳が大きいのですが、

利益で見ると保険・運用で半々か、運用の方が大きいのです!

ではこの保険・運用ですが、

収益のうち何%が利益になるか?で見てみると…

運用の利益率は各社80%超えなんです。すご。

(利回りじゃないぞ)

| 企業 | 保険引受 | 資産運用 |

|---|---|---|

| 東京海上 | 16.1% | 88.0% |

| 第一生命 | -16.6% | 85.1% |

| MS&AD | 7.6% | 87.3% |

😉ということで、保険企業というのは資産運用ありき、ということが分かります。

今日はここまで!

わかりやすくするために何度リテイクしているので、もう少しまってね。

後日追記予定。

更新したらツイッターでお知らせします😉