こんにちは、MJです。

今日のテーマは”ねんきんネット、マネーフォワードに連携するべきか?“です。

先日、マネーフォワードの記事をまとめていた時、

(誰でも継続できる家計管理!マネーフォワードを導入しよう)

ねんきんネットが連携できる

という事を知りました。

😮えっ、できるんだ!?

ということで早速やってみました。

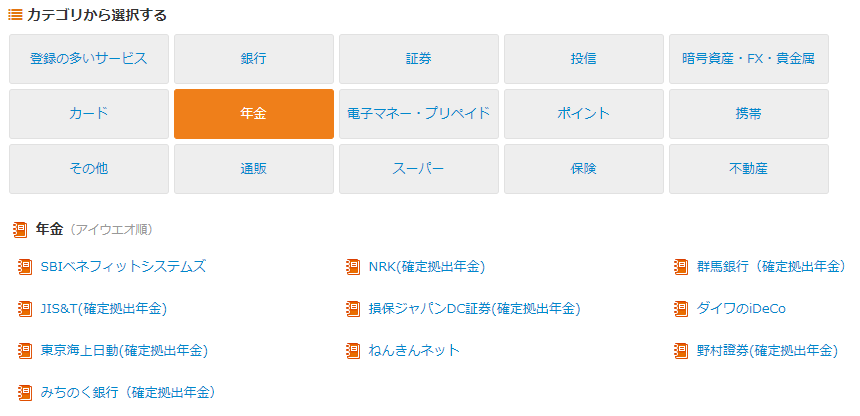

年金というカテゴリーがある

「年金」というカテゴリー自体、

独立して存在していました。

これには驚き。

そして中身を見て

iDeCoもあるのか!

と二度びっくり。

😉iDeCoもやってみました。

連携条件に「秘密の質問分」がある衝撃

早速連携しようと思ったところ、

三度目の驚きとなったのが

秘密の質問。

質問の答えを入れろ、だけじゃなく、

“質問文を記入ください”

まさかすぎる笑笑笑

😅こんなの初めて見ました笑

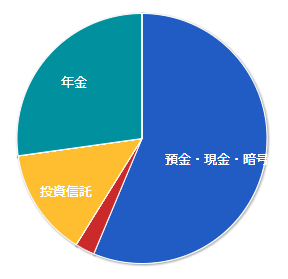

で、連携してみると…

ドン。

いきなり資産の25%に。

増えすぎですよ笑

でも一体この金額って何?

65からもらえる金額???

😅増えて嬉しいけど、ぬか喜びの予感しかない

連携額は今までの積立金額だった

ねんきんネットの

“一覧で年金記録を確認する”で

マネーフォワード表示金額と

同額を確認できました。

🤔もうそんな数百万も払ってたのか…

でもこの金額って貰う金額じゃないでしょ?

はい、そもそも受給単位が違うので

まったく連想できないですね…。

・これから更に積み立てるし

・想定受給額は月額想定だし

・長生きしたら積立額以上に貰えるし

ライフプランニングとして

“老後いくら必要か?”を

見るにしても、

将来の想定月額が分かればOKな訳で。

🤔一括受給は選ばないだろうしな~。

ただ見方を変えてみれば…

積立NISAとiDeCoと

同じようなものなんですよね。

iDeCoは老齢まで引き出せず

積立NISAも最大20年積立。

年金の基本受給開始は65歳から。

そう考えると資産として

“カウントするも良し”

とも言えます。

年金と積立NISA・iDeCoの違い

😅でもNISAやiDeCoと違って伸びないんですよね。

そう、ポイントはそこでした。

積立NISAやiDeCoは投資信託なので

投資妙味があるんですよね。

成績が良ければ伸びていく、

そういった期待感がある。

👨「今年こんなに伸びたよ~!」

👩「あの時投資始めてて良かったね♡」

こういった会話も出てくるわけです。

年金だと

👨「今年こんなに積み立てたよ~!」

👩「もうこんなに積み立てたんだね♡」

とこんな感じに…

ならないです笑

😅使えなくて伸びもしない資産はちょっとテンションあがらないですね…。

ねんきんネット連携のデメリット

個人的にはデメリットすらあるかな、

そう思っています。

- 貯蓄を多めに見てしまう

- 結果、気持ちが大きくなる

- 支出が増える可能性高まる

- でもこの貯蓄は本当は使えない

色々な場面で

自分の総資産が判断軸になる時、

あると思うんですよね。

例えば自宅購入とか、

大きな買い物の時です。

人間は自然と

🤔資産がこのくらいあるし…

😊頭金に○円出しても大丈夫だろ!

とか思ってしまいがちです。

そこの金額を多めに見誤るのは怖い。

😅頭で分かってても、気持ちに危機感が出ない気がするんですよね。

さよなら、ねんきんネット

ということで、

即日解除しました笑

考え方が変わって

連携することになった時は

改めて記事作成します。

記事作成時は下記に

リンクを貼りますので

現状リンクがないうちは

「MJはねんきんネット未連携なんだな」

そう思ってもらえればと思います笑

まとめ

今回のテーマは”ねんきんネット、マネーフォワードに連携すべきか?”でした。

私の答えは”NO“です。

理由は

- 資産を多く感じてしまう

- 気持ちが大きくなってしまう

- 結果、支出増加につながるかも

- でも実際は使えない貯金

- 投資と違って伸びることはない

- 月額受給だから総額認識の意義は薄い

- ねんきんネットの月額予想で十分

以上の通りです。

正しく自分の資産を把握して、自分の実力値に対して、適切に心(危機管理)が反応する環境を作ることも大事です。

環境が適切に保たれていて、

資産が見える化できていれば、

何かトラブルが発生しても冷静に対処できます。

環境はとても大事です。

「資産が見える~!」という目先の利益にひかれて、

そもそもの資産の見える化のメリットを

失わないようにしていきましょう。

😊引き続き適切な資産管理を続けていきましょう!